衣食住行,吃喝玩乐,美团360度无死角地覆盖了我们生活的方方面面,作为本地生活的龙头,2023年对美团来说是个特别的年份,外有竞争内有战略调整,经过对全年财报的梳理与分析,我们对美团的前景持更加乐观的态度。复盘美团的发展经历,我们不难看出它的成长中一路都伴随着激烈的竞争,从起家时的千团大战,到和百度、阿里巴巴在外卖市场混战,无一例外的,美团赢下了每一场战争。站在数字经济的浪潮上乘风而起,在产业数字化的市场中占据了自己的一席之地。

商业模式:

行业稳定、高潜力的属性赋予了美团广阔的成长空间,模经济构与网络效应建了美团在用户、配送、商家三端的竞争优势,使其长期稳座市场龙头地位。

1. 外卖行业寡头的竞争格局与潜在的增量需求赋予了美团稳定的经营环境与自由生长的空间。

外卖行业高规模下仍有着未被充分挖掘的细分市场需求。比如高客单价的即时零售市场与低客单价的下沉市场,美团作为行业领导者,不断推出新产品培育细分市场健康成长,期内拼好饭(向下沉)和闪购(向上打)均保持着较高的增速。

竞争格局上美团市占率稳定在65%左右,远高于饿了么(33%),在绝对的市场份额优势下美团形成了强大的规模经济与网络效益。在规模经济下美团构建了竞争对手难以复制的成本壁垒。在网络效益下美团实现用户、骑手、商家的良性自循环,使得美团相较竞争对手拥有更多的选择、更快的配送、更高的订单收入。

根据23年数据测算美团每单的配送收入仍然无法覆盖配送成本,由此可看出配送成本有多难降。反过来看,高难度的成本管控也是美团的核心竞争力,精细化的运营是竞争对手无法复制的壁垒。

2. 到店、酒旅市场线上化程度低,巨大的未开拓市场属性赋予了美团广阔的成长空间。

根据2022年数据显示,旅游、到店综合(生活服务等)、到店餐饮的线上渗透率分别为35%、2.2%、6.6%。目前看线上渗透率仍处于较低水平,巨大的未开拓市场有望在积极竞争与数字化发展的推动下实现快速增长。

从竞争格局看,行业呈现出了正面的竞争反馈。主要玩家为抖音和美团,23年双方在加大补贴力度的同时也保持着对ROI的理性要求,并非不计代价的抢市场。积极竞争下更丰富的选择、更优惠的服务也吸引了更多的用户进一步推动市场发展。

3. 新业务减亏目标明确。

截至23Q4新业务亏损率从22Q1的70%飞速下降至23Q4的26%,两8个季度都保持着下降的趋势。年报和业绩会中管理层表示,24年美团优选上,将以巩固留存用户为主,不再烧钱扩张,减亏目标明确。其他业务则有望在24年收支打平。

我们把新业务看作是加强美团用户粘性的手段,目的不在于盈利,只要能做到盈亏平衡,就值得高看一眼。

4. 轻资产经营与强势的产业链地位赋予了美团创强劲的现金流。

芒格说过世界上有两种生意,第一种在年末你可以拿走所有利润,第二种则要你把赚来的钱重新投资,然后你指着所有的厂房设备对股东们说,这就是你们的利润。我恨第二种生意。

显然美团属于第一种生意。强大的运营能力和轻资产经营使得公司现金流极为充沛。

管理层:

管理层敢想敢干且对中小股东友好,强大的造血能力与资本结构赋予了管理层持续分红的能力。

1. 市值管理态度明确,对股东重视度持续提高。

管理层23年共计支出29.6亿元回购0.44亿B股,回购股价为77-68港元之间,占比总股本1%,市值管理态度明确。24年的股权激励也以期权为主,行权价为每股93港元,实现管理层与股东利益强绑定。结合资本结构、本地业务发展情况、新业务减亏战略,我们有理由期待管理层首次的分红。

2. 聚焦“零售+科技”战略。

纵观美团各项业务,看似多元化发展的布局实际上都以“线下数字化转型”为基石,业务之间并非毫无关联,其之间有着互相赋能互相强化的关系。在美团优选上,管理层大方承认错误,不被沉默成本困扰理性止亏,值得我们正面看待。

3. 长期耐性、理性决策、精细运营,这三点带领着美团赢下每场战争。

在行业竞争上,秉持着“长期有耐心”的态度,专注未来远景而不是短期的利益得失;在产业探索上,秉持着大胆尝试,理性决策的态度,成则助力腾飞,败则理性止损;在经营发展上,保持精细化运营,永远把投入效益摆在第一位。

估值:

我们分别采用自由现金流和倍数估值法,得出保守估值和激进估值,估值区间在126-168港元之间。目前股价97港元,折价率在77%-58%之间,有着较大的上涨空间。

收入方面,我们预计24年将增长16%至3210亿。看好到店、酒旅业务维持高景气以及闪购、拼好饭放量带动本地核心业务增长18%。同时,新业务在减亏战略下收入增速放缓,下降至9%。

费用率方面,预计将维持在32%。其中,销售费用由于补贴战与营销投放等影响,预计费用率小幅提升至23%;管理费用在23年首次出现减少,预计在降本增效下费用率下降至2%;研发费用方面投入对经营业务的影响较小,管理层有着巨大的自主调控空间,目前200亿的研发水平也并不低了,预计随着营收规模增长费用率下降至7%。

自由现金流方面,预计三年自由现金流年化增长率为29%。自由现金流直接采用经营利润,主要因为美团折旧特别快,轻资产模式下资本开支也更偏向维护性,大动作较少。

估值上我们给予4%的永续增长率,在10%的贴现率下,对应估值为9600亿元,对应港币市值为10000亿港元,每股168港元。

好的商业模式、好的企业文化、好的估值是理性投资的必要条件,在长期跟踪、研究后我们认为美团十分符合我们的投资理念。

利益披露:

作者持有美团仓位,目前在25%左右。

设置第一卖出位置在8000亿市值(人民币),对应港币市值8600亿,股价为138港元,卖出15%。理由是,核心本地业务强增长且利润纯度高,持续性好,给予20倍。新业务我们看作是增加用户粘性的手段,算作费用不给估值。千亿净现金与部分市值远高于账面值的投资资产留作为安全边际(猫眼、理想等)

设置第二卖出位置在9600亿市值(人民币),对应港币市值10500亿,股价为168港元,卖出5%。理由是,万亿市值已充分反映三年内的利润成长(三年可预期性相对强),长期看,虽然美团前景较优但也同样伴随着竞争与潜在危险等不确定因素影响,大象起舞的阻力总是更强,模糊的视野需要我们逐季跟踪来消除。剩余的5%仓位,即是情绪仓位(市场先生情绪高涨)也是跟踪仓位。

——

目录:全文8000字左右,设有目录望能方便您阅读:

一、业务分析(首 2000字)

(一)配送业务高规模依旧高增长,闪购与拼好饭充分挖掘细分市场需求。

(二)佣金与在线业务有望持续高增长,到店酒旅呈现正向竞争反馈。

(三)新业务减亏目标明确,逐季下降趋势得以保持。

二、财务分析(1500字)

(一)新业务持续减亏推动,毛利率稳步上升。

(二)费用结构发生变动,费用率将维持稳定。

(三)盈利能力持续向好,经调整ROE同步优化。

三、资本结构(900字)

(一)本地核心业务继续扮演印钞机角色,管理层继续买买买。接着奏乐接着舞!

(二)美团不惧竞争,产业链强势地位依旧。

四、盈利测算与估值(尾部)

(一)预测参数与估值推演。

(二)估值预测数据表格展示。

——

业务分析

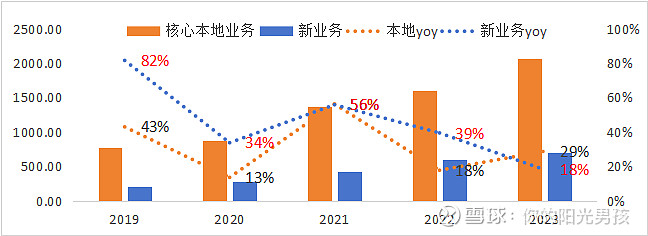

美团23年收入为2767亿,同比增长26%,实现经调整利润232亿,同比增长722%。

从收入结构看,本地核心业务在高基数的情况下依旧保持高成长,全年实现收入2069亿,同比增长29%。新业务则在减亏的大战略下放缓了扩张的步伐,23年实现收入698亿,同比增长18%,连续两年维持低增速。

本地核心业务

配送业务:

23年配送业务收入为821亿,yoy17%,下半年收入为449亿,yoy13%,下半年增速略显疲态。主要是闪购客单价下降以及低价拼好饭(客单价5-15元)占比提升。

全年即时配送交易218.9亿单,同比增长24%,订单量依旧保持增长势头。主要是低价产品供给增加以及美团提高了对用户和骑手的补贴力度,通过“低价+补贴优惠”的策略牺牲客单价换取用户量和交易订单的增长。外卖年度交易用户增长至4.9亿,商家数增至460万,交易订单单季度突破60亿。闪购全年订单同比增长40%,活跃商家保持30%的增速。

从23年外卖行业市占率看,美团稳定在65%左右,可以说是“独步天下”了。从目前公司战略看,进一步提高市占率主要依托于低价产品下沉市场以及消费频次提升增加订单量,同时,不断迭代神抢手、一人食、必点榜等高价产品以及推广高单价的即时零售(闪购)维持综合客单价,实现全产品全价格带覆盖。

我们认为拼好饭和闪购非常有潜力:

1. 拼好饭重点是“拼”,拼单用户地址会更加接近,同时限制订单距离使得同一配送路径至少完成2人的订单,大幅度提高了运送效率。在配送成本上,外卖小哥每单收入远低于正常单,两单加起来会比一单正常单收入多一点,有利于美团单均成本下降。

2. 拼好饭解决了起送问题。比如奶茶有些店家要20元起送,但你用拼好饭可以直接买一杯而且还会相对便宜,从而满足了用户对一人食的需求,提高了用户消费频次。

3. 闪购有着高客单价,高潜力的特点,近两年闪购订单增速显著高于外卖增速,订单占比达到13%。业务仍处于快速增长阶段,高景气下美团闪电仓也在同步扩张,23年已覆盖200多个城市,用户与商家有望形成双边网络效益。

佣金与在线业务:(不含新业务,仅到店酒旅+外卖)

23年佣金收入767亿,yoy36%。在线收入495亿,yoy32%。业务重拾高增长主要是到店、酒店旅游需求强势复苏以及外卖订单稳定增长。

从外卖广告和抽佣看,美团外卖在用户数、商家数、即使配送订单量上都维持着稳定增长态势,这同样带动了美团抽佣和广告收入的增长。管理层在业绩会上也表示在外卖广告方面还有一定的提升空间,由于边际成本低,外卖业务利润有望进一步提高。

从到店、酒旅业务看,美团在23年交出了份令人满意的答卷,过去市场一直担心抖音潜在的竞争危险,好像只要把握流量就可以复制任何生意,反观美团的竞争力则说不清道不明。23年抖音和美团也算正式火拼了一把,在高强度竞争下反倒是检验了美团的抗压能力,美团到店、酒旅交易金额实现增长超100%,年度交易用户同比增长30%,活跃商家同比增长60%。

同样值得注意的是,美团在视频化上进行了反击(直播,短视频),同时强化特价团购“每日低价”的品牌调性,以低价提高用户的使用频次,提高用户打开美团平台的次数,巩固用户粘性。并将在24年将进一步拓展直营模式,以更精细化的管理提高对商家和用户的覆盖。

根据2022年数据显示,旅游、到店综合(医美、健身、生活服务等)、到店餐饮的线上渗透率分别为35%、2.2%、6.6%(23年在美团和抖音的发力下渗透率进一步提升)。显然到店、酒旅属于增量市场,依然拥有巨大的潜力。

从23年表现来看,行业竞争更偏向良性,双方都实现了GTV的快速增长,补贴力度有所增加但还是理性的,并非不计代价的抢市场,补贴战更像是共同做大市场的手段,而不是目的。

数据来源:公开资料、财报、36氪 单位:亿元

本地核心业务-其他服务及销售:

当期收入98亿,22年为48亿,同比增长102%。

这部分增长巨快,但美团没有披露来自什么业务,根据招股说明书看比较可能是商家入驻平台支付的坑位费以及美团为商家提供管理带来的收入。

新业务:(优选,小象,快驴,网约车,小额贷款,共享单车、电动车、充电宝)

新业务得益于零售收入增长以及运营效率提升,全年经营亏损同比减少80亿,全年亏损200亿。从季度表现看,Q4亏损48亿,亏损率从22Q1的70%飞速下降至23Q4的26%,两年内每个季度都保持着下降的趋势。不好的方面,新业务都快700亿的规模了,依旧没有呈现出自我成长的迹象,Q4美团减少了投入力度,营收增速也跟着下来了,社区团购是真的难。

亏损方面,主要是美团优选(社区电商)亏损较为严重,社区电商渗透率较难提升,行业盘子2023年接近不增长,玩家基本处于存量竞争状态,面临高补贴、低加价率、履约成本难降低等问题。尽管美团在效率上保持提升,但还是无法降低业务亏损率。24年管理层对美团优选的态度有所转变,以巩固留存用户为主,不再烧钱扩张,减亏目标明确。

小象超市(前置仓)表现较优,23年交易金额同比增长30%,自由品牌销售良好占比持续提高,用户数、客单价实现了稳步增长,有望在24年实现收支平衡。

整体上,我们把新业务看作是加强美团平台用户粘性的手段,目的不在于盈利,只要能做到盈亏平衡,就值得高看一眼。

未分配项目:(股权激励、其他收益、公允价值变动、其他开支、收购摊销)

主要是把非现金的股权激励和金融资产价格波动从业务中剔出来放到这部分,让投资者更直观的看核心本地业务和新业务的数据。

财务分析

毛利率:

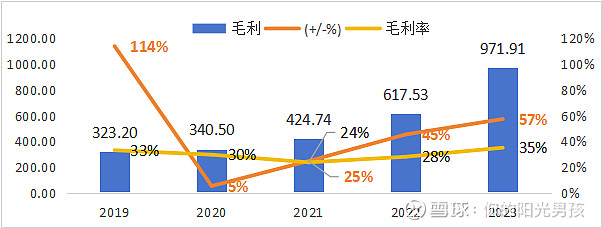

全年毛利率为35%,同比提高7pct。公司本地业务和新业务的毛利率都在持续提高,其中,本地业务受益于高毛利的佣金和在线业务强势增长以及配送业务单均成本的缩减。新业务商品零售毛利率改善,亏损逐季减少趋势显著,23Q4亏损减少至50亿以内,全年经营亏损率下降19pct至负29%。

我们预计未来毛利率将稳步提升:

1.闪购与拼好饭放量,通过增加即使配送交易数充分释放运力,在压低单位固定成本的同时降低配送的变动成本,实现成本端的绝对竞争力。逻辑是,拼好饭订单占比提升外卖小哥的单均配送收入减少,但配送路径的效益增加了,用订单量满足外卖小哥的收入预期,提高外卖小哥转向竞争对手的机会成本。

2.低价活动带来的用户有望推动高毛利率外卖广告收入增长;

3.美团优选战略转向减亏加速;

4.小象等其余新业务24年实现收支平衡;

5.20年投入70亿共享单车折旧23年到期,单车业务折旧费用逐年下降。

费用管控优秀:

费用率维持32%,管理与研发方面降本显著。销售费用增长较多主要是应对竞争环境变化在用户激励和广告营销上加大了投放力度,从结果看ROI是比较优秀的,外卖、闪购、到店酒旅业务的用户数和订单量都实现了大幅增长。

销售费用586亿,yoy47%,费用率提升3pct至21%。主要是行业竞争加剧,美团在用户激励、广告推广上的投入增加,下半年投入增长尤为显著。

管理费用94亿,yoy-4%,费用率下降1pct至3%。管理费用同比减少4亿,其中,计入管理费用的股权激励大概减少1.2亿左右(整体股权激励费用同比减少4亿,管理差不多占30%),其余管理费用减少2.8亿。

研发费用212亿,yoy2%,费用率下降1pct至8%,研发除了基本的直播开发、搜索与货架效果优化以外,还有在无人机和无人车方面的投入。管理层比较重视无人配送这部分的发展,认为其是线下市场转线上的重要渠道之一,有望加速推动线下经济数字化发展把在线市场做大几倍。

财务费用6亿,yoy-38%。公司对债务管控是比较优秀的,在借债成本上是能扣就扣,23年通过借新还旧带动平均贷款利率小幅下降至2.6%。

公司借钱完全是因为贷款利率便宜,实际上根本不缺钱,财务费用可根据管理层意愿调控。

我们预估费用率保持稳定。主要是结构性的变动,一方面美团核心业务并不依赖研发与负债,在财务和研发上美团有巨大的自主控制空间,同时23年管理费用已经开始减少了。一方面销售费用Q4大幅提升,销售费用率提高到23%,不好预测24年是否止戈。

值得注意的是2024年3月25日管理层授出了571万股限制性股权激励与5600万股期权。大头主要是5600万股期权,行权价93.3港元,目前股价91港元,管理层很可能认为目前股价比较低估,未来实现行权的概率极大。

期权和公司绑定较强,限制性股权则算是白送钱,这次只发行了571万股限制性股权激励算是比较厚道,对应费用换算人民币也就5亿左右,分2至4年归属,平均看3年,每年新增股权激励费用1.7亿。

公司盈利能力持续向好,经调整ROE同步优化:

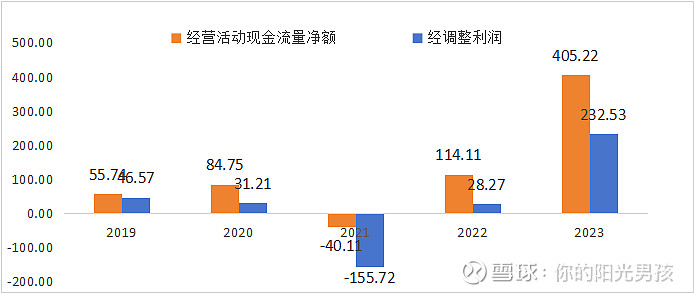

得益于营收规模增长和两大业务利润率改善,全年净利润和经调整利润都出现了大幅度增长,23年经调整利润增长至232亿,同比增长722%,全年ROE提升15pct至17%。

注:核心本地经营利润+新业务经营利润不等于“经调整利润”,原因是核心业务和新业务把其他收益和金融资产波动剔除了。

非经常性费用:

其他收益与金融资产波动收益:

当期两者合计收益65.5亿,22年合计收益为31.5亿,持续为公司带来大量利润。合并起来看主要是美团把部分“公允计价的理财产品”计入了其他收益项。注:其他收益里除了金融资产变动影响还有补贴、汇兑等。

计提金融资产及合同资产减值:

当期计提11亿,估计坏账来自小额信贷业务。

资本结构

资产情况:

本地核心业务继续扮演印钞机角色,管理层继续买买买。接着奏乐接着舞!

期末总资产较期初增加485亿,其中,经营资产增加15亿、金融资产增加434亿、生产资产增加36亿。

生产资产方面,期末固定+在建较期初增加38亿,无形资产减少2亿,固定资产增加主要是添置计算机设备。

经营资产方面,期末应收款较期初增加7亿,预付款、按金及其他资产增加12亿,存货增加1亿,递延所得税资产4亿,长期预付款减9亿。无重大变动,主要是当期经营规模增长较快,维护经营所需的资产增加。其中,预付款、按金及其他资产变动情况需要等细项披露再做分析。

金融资产方面,期末现金较期初增加132亿、受限存款增加47亿、短期理财增加200亿、长期理财4亿、非流动公允计价金融资产增加34、长期股权投资17亿。

其中,联营公司当期权益收益12亿同比增加11.7亿利润,随着宏观复苏也呈现出了高成长性。国内理财+海外理财带来公允收益与汇兑收益合计65亿。

金融资产增加主要是业务太赚钱了又没债务和扩张的需求,管理层只好继续买买买。

债务方情况:

不惧竞争,产业链强势地位依旧。

从应付看,随着经济复苏商家经营环境改善,美团也同步加大了对商家的压账力度,应付天数上升26天至94天,回到了2020年疫情之前的水平。

整体上,公司对于产业链的管理利用能力再次得到了提升,现金循环周期达到惊人的88天,意味着美团销售产品服务获得现金收入到支付成本,中间有88天的资金可以自由使用。

从预收款和递延收益看,期末分别为85亿和56亿,分别较期初增加35亿和5.5亿。一方面说明美团当期收入增长非常扎实,没有通过释放“饼干罐”调节利润,一方面行业竞争加剧并不影响我压制上下游。

从有息负债看,有息负债率保持下降趋势,期末降至19%。

期末有息负债为549亿较期初增加21亿。主要是债务结构调节,全年平均借款利率为2.6%,较22年下降0.4pct。

公司左手握着印钞机右手拿着2000亿现金,保持负债完全是因为贷款利率便宜。

资产负债细节可搜索公众号文章《财务视角下的美团》,我们有更细致的分析。

现金流情况:

经营现金流持续向好且再投资需求有限,自由现金流有望迎来爆发期。

从先经营现金流表现看,美团在产业链中的霸主地位并没有因为竞争加剧而弱化,经营活动现金净额仍然优于净利润,对上游的压账账期不减反增了一个月,对下游的预收货款增加35亿。

从资本开支看,全年数据未披露我们根据固定资产与预计开支推测40亿,依旧维持着逐年下降的趋势。值得一提的是2020年投入70亿的共享单车在23年折旧完了,新增投入稳定在10亿左右,预估未来不会再出现大规模的造车运动。

上述资本开支未包含美团的租赁的开支,这方面我们预计年度开支差不多30亿。

从自由现金流看,我们预计维护性资本开支在70亿的水平,分别是30亿的设备添置与更新、10亿的共享单车维护、30亿的办公室土地租金。美团口径的话是40亿的水平。自由现金流将伴随经营业务向好迎来爆发期。

注:图表资本开支是美团口径,未包括租金。

盈利预测与估值

预测参数:

核心本地业务

配送业务:

1.低客单价拼好饭与高客单价闪购放量,单均价格小幅下滑。

2.即时配送交易数,基础外卖保持低速渗透,闪购和拼好饭带动增量,满足即时零售与低单价市场需求(下沉+单人起送)

佣金与在线营销:

1.到店、酒旅强竞争实现消费者教育以及宏观环境复苏,行业蛋糕持续做大。

2.配送业务订单量、用户、商家提升,带动抽佣与外卖广告收入提升。

核心本地业务经营利润率:

1.毛利率看,随着佣金和在线营销收入结构占比提升,毛利率维持上升趋势。

2.费用率看,维持32%,主要是Q4营销费用投放大幅增长,不好预测补贴战是否止戈。

其他服务及销售:难预测,保守按23年水平不变。

新业务

预计收入呈单位数增长,主要是业务还未呈现出自我成长的迹象,23Q4美团减少了投入力度,营收增速也跟着下来了。管理层砍掉部分低效益地区的优选业务,将冲抵部分业务收入增长。

预计成本呈现低单位数增长,主要是20年大额投入的共享单车折旧到期每年节约20亿的折旧费用,加上低效益部分被砍掉,高效益部分有望改善亏损率。

未分配项目与调整项目:难预测,保持23年水平不变,科目中可推演的只有股权激励费用。

估值:

倍数估值法:

美团有着强劲的现金流且再投资需求低(折旧足以覆盖维护开支),强大的资本实力与产业链地位使美团能在不影响经营的情况下,做到100%的股利分配。

从配送业务看,拼好饭和闪购都有着巨大的市场需求,业务放量有望进一步降低成本,强化美团在配送端的绝对成本优势。在更低价优惠用户的同时构建更低的成本,让竞争对手难望其项背。

从到店酒旅看,行业有着广阔的成长空间,过去说不清的竞争力也在23年得到了展现。

从新业务看,我们把他看作是加强美团平台用户粘性的手段,目的不在于盈利,只要能做到盈亏平衡,就值得高看一眼。

考虑到成长性与分红能力,可保守给予20倍,对应24年利润为7200亿,留有部分市值远高于账面值的投资资产为安全边际(猫眼、理想等)对应港币市值7820亿,每股126港元。

自由现金流估值法:

预计三年自由现金流年化增长率为29%,自由现金流直接采用经营利润,主要因为美团折旧特别快,轻资产模式下资本开支也更偏向维护性,大动作较少。

估值上我们给予4%的永续增长率,在10%的贴现率下,对应估值为9600亿元,对应港币市值为10000亿港元,每股168港元。