市场上各种逻辑都说透了,遭不住股价接着往下舞,投资比起定性的飞舞我更看重财务数据的踏实,写一篇美团的纯财务分析吧!各兄弟们注注信心!!

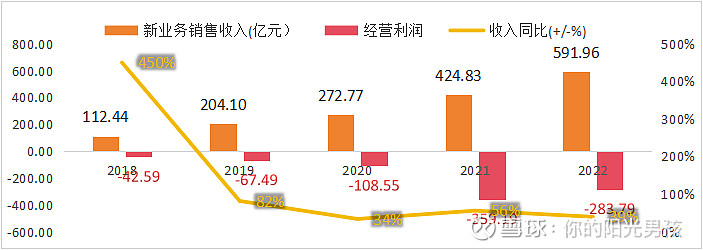

公司上市以来聚焦于零售业务,在过去五年中,公司营收保持稳定增长年化增长率达45%。其中,本地业务是公司收入的基石也是利润的主要来源,收入实现五年年化增长38%。新业务则是公司的主要增长点,随着未来对业务的优化与成本管控亏损有望收窄。

2023Q1-Q3营业收入2030亿,yoy27%。其中,本地业务1520亿,yoy30%、新业务510亿,yoy21%,佣金业务发力带动本地业务高速增长,同时拉高整体毛利率,整体保持成长的态势。

注:2018年是毛利润实际经营利润亏损还要大。

未分配收入与费用:主要系股权激励费用、公允价值变动、减值、其他收益等

//

公司的毛利率比较稳定在25%上下波动,由于在营销和研发上投入较大导致核心利润率常年为负,三费中含有大量的股权激励费用,可以看到剔除股权激励影响的经调整利润率在22年已经回正,稳定的毛利率与费用率都示意着行业竞争格局向缓的趋势。23年Q1-Q3毛利率上升至36%,同比增加8pct(佣金业务发力),经调整利润率也上升至9%,盈利能力大幅改善。

营业成本中股权激励费用占比不到总激励费用的2%,激励费用主要计入三费

//

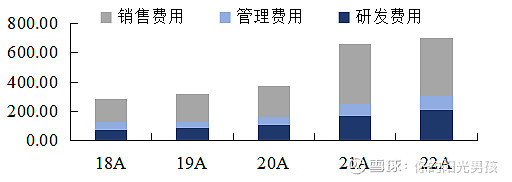

费用率管控优秀:

费用率呈现下滑趋势,从2018年44%持续下降至2023年32%,费用率下降12pct。

销售费用,公司营销策略变动放缓了对广告的投放与用户激励力度费用率相比较2018年下降3pct,不过从绝对值看年投入在500亿以上属于历史最高。

管理费用以固定成本为主受益于营收增长经营杠杆作用使费用率下降6pct。

研发费用中固定成本的激励费用、折旧、摊销占比逐年上升,22年占比升至25%,变动成本的创新投入、员工薪酬等占比75%,费用率下降3pct主要系是来自研发效率的提升以及经营杠杆带动的单位费用下降。把大部分激励费用塞进研发科目主要是利用研发费用的加计扣除政策抵减税务。

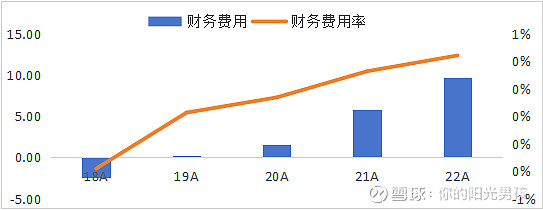

财务费用持续上升,从2018年的净收益转变成净费用。结合资产负债情况看,截至2023年三季度末有息负债为555亿相较于期初增加28亿,主要是通过借新还旧置换高利率的长期借款。根据23年前三季度利息费用推测全年利息费用为14亿,平均借款利率为2.6%同比22年平均借款利率下降0.4pct,财务费用则下降至6.2亿相较于22年减少3亿。有效的债务置换反映出了管理层高效的资金利用效率。

贷款利率比存款利率还低,主要是有息负债中有210亿负债是可换股债券,分别在27年和28年到期,两笔债务的年利率分别为1.9%、2.2%。还有部分原因是计算口经问题三季报披露信息有限导致存款利率被高估,按过去看也就2%,23年只会更低。

可转股债券:可转换债券换股价格为431港元,若按431港元计算可转股数为53,764,785股股份。如果持有人不转股公司分别按债券本金的100%和101.8%赎回,对应14.83美元+15.27美元,合计30.1亿美元,相对募资净额(剔佣金)多出0.38亿美元,可看作是募资的利息费用。会计上他利息费用每年都计算了因为是摊余成本计算的,最后赎回时就是一笔现金流出。

盈利能力持续优化:

公司盈利能力持续向好经调整ROE同步优化,经调整利润向好一方面来自收入结构变动高毛利佣金业务发力同比增长40%高于全业务收入同比增长30%水平,一方面来自规模经济强化单位成本下降。

公司布局的金融资产硬生生的压低了资产周转率,Q3金融资产占比总资产64%(包含联营公司投资)。如果剔除金融资产只根据经营资产计算实际资产周转率为2.3,远优于目前表现水平。

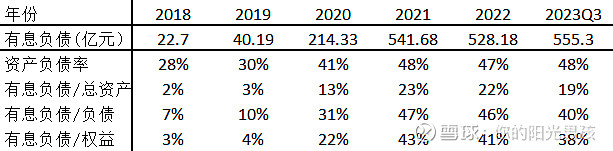

Q3权益乘数1.93对应资产负债率48%,根绝债务结构看有息负债率为19%,意味着大量的债务来自经营性负债,说明公司在产业链中地位强势可以挤压上下游资金用于经营。

整体看公司ROE质量非常高,不管是亏损业务的修复,还是低估的周转能力,亦或是强大的营运资本管控能力(现金循环周期能稳定在负60天以上,现款现货配合长期应付款挤占上游资金经营),都诉说着公司各项细节的优秀。

//

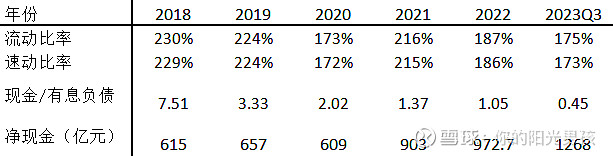

公司有息负债率常年维持在20%左右,属于相对稳当的水平还有一定的可融资空间。债务主要来自应付款和预收款,结合偿债能力看公司几乎不会出现流动性危机,手上的现金250亿加上可以快速变现的1084亿短期理财,偿付有息负债和经营负债完全没难度。

//

产业链地位强势:

公司对上游的付账周期基本稳定在3月一付,压账可以有效提升资本利用效率又不会对供应商造成冲击,美团在疫情期间缩短了付款的压帐周期,与上游保持良好的合作关系。

贸易应付款期末增加60亿至233亿,从账龄结构看增加的主要是3月以内应付款(3月占比应付款98%)

应付商家款是平台还未支付给服务商的货款。服务商与用户达成一笔交易,在结转前计入“交易用户预付款”,交易完成结转后公司计入“佣金收入”,同时计入“应付商家款”

说白了就是美团平台上线了服务商(商家或第三方合作伙伴)的产品或服务,用户使用了这个服务美团一方面要抽佣金,同时还要压服务商账期,差不多也是三个月的时间。

个人浅薄理解,比如酒店旅游,用户定酒店的钱会给到美团计入“交易用户预付款”,用户住酒店核销后这笔钱计入“应付商家款”,同时利润表产生“佣金收入”,美团三个月左右会把这笔钱打给酒店。

23H1美团预售账款=交易用戶预付款及按金66亿(各种预定产品服务)+按金56亿(共享单车用户押金)+预收客户款7亿+代第三方收款15亿+递延收入54亿(对商户的在线营销服务、对客户的共享单车套餐)。

23Q3没有详细披露,截止至23H1合计为200亿。想较上游美团对下游的态度非常友好,规模经济下的用户多多益善,这也是行业生态的必然结果。

//

轻资产劳动力密集型企业:

公司生产资产占比呈现下滑趋势截至23Q3占比仅19%,且剔除掉金融资产公司周转率能达到2.3次,属于轻资产劳动密集型企业。一方面经营所需的固定资产在早期已建设完备,资本开支也同步呈现下降趋势,一方面“运力产能”属于可变动的高流动性资产会根据行业景气度调节。

生产资产以溢价收购商誉为主,固定资产并不多:截至2023Q3,固定资产及在建工程(物业厂房设备)为243亿,仅占总资产9%。

按原值计算,计算机设备占比总资产原值30%、单车占比23%、使用权资产占比37%、在建占比3%、其他占比8%。一方面从在建占比可以看出公司过去需要建设的资产并不多,经营所需的资产主要是计算机设备、单车、土地与办公室这类可建设周期短的产能。一方面公司折旧费用化程度高采用保守的会计手法,资产目前已计提折旧46%左右。

//

截至2023Q3,无形资产为304亿,其中:

商誉和并购带来的无形资产合计占比95%。期末商誉277亿,说明公司有过多次的溢价收购。截至期末商誉累计计提减值2亿,说明溢价收购的公司在被收购后都有着不错的表现,所以没有产生大量减值。

公司溢价收购主要是为了实现业务互补,快速拿下与战略规划一致的企业,像目前重要的业务也都是通过收购带来的,比如大众点评、摩拜等。

从纵向看,公司上市后商誉无大幅变动,说明溢价收购动作有所收敛。

//

溢价收购计提减值方式:

管理层会对行业与业务制定指标做减值测试,指标包含5年收入增长率、毛利率、永续增长率、贴现率。公司测试指标给的都不低,在此基础上被收购公司还没计提减值,说明被收购企业表现还不错,溢价也算可接受。

从指标历史变动看,公司给到的收入增长率下限一直是3%,上限却是逐年下降的。酒店还好,外卖和共享单车指标调低最为明显,相比较21年外卖下降15pct、共享单车下降33pct。调低指标上限一方面可以避免计提减值,一方面可能预示着公司对业务增长信心的减弱。

//

经营资产:

截至2023Q3贸易应收账款净值29亿,结合公司收入规模看收帐天数仅为4天,纵向上升趋势可忽略不计差不了几天,销售以现款现货为主。

从账龄结构看,3月以内占应收账款余额95%,3月以上的应收款余额全部在往期被计提坏账了,只是没核销而已,期末应收款净值全部为3月以内的账款。公司计提严格剩余的大概率能收回。

从坏账准备看,公司没有披露具体的坏账计提准则。如果按往期每年的坏账金额计提测算,计提坏账比率为4%-5%,属于比较强的计提力度,因为公司应收款账期都非常短,按理说给的计提比例会低的多(饿了么没上市不然有横向数据对比会更好)

//

截至2023Q3预付款项、其他应收款项143亿,长期预付款49亿,合计192亿。这个科目属于包罗万象的垃圾桶,里面包含贷款业务的应收贷款、预付建设款、租赁押金、增值税抵扣、预付商家款、采购预付款、关联方借用款等等。这个科目需要保持高注意,大幅上涨是要亮红灯的可能是公司平不掉的账就往垃圾桶里塞。

//

截至2023Q3存货为13亿,结合公司经营规模看销货天数为3天,换句话说公司目前的存货仅仅是三天的经营所需量,毫无库存占用压力。从存货结构看,几乎都是产成品也符合公司的商业模式。根据过去表现看,存货成本记账还算保守没怎么计提过跌价。

//

金融资产:

公司在金融资产上的布局看起来非常激进,但实际上大部分资金都配置在短期理财。公司近年的经营现金流表现并不稳定,持续增加的金融资产的供血源头主要来自对上下游的资本压制(754亿)以及2021年的股份增发募资(450亿)和可换股债券的发行(210亿)

//

短期理财,2022年期末,定期存款和定息存款合计103亿、本金及回报不担保的理财投资为705亿(股票这类)、大额可转让存单及其他金融产品111亿。

公司短期理财投资的都是流动性强的资产,但大多数集中在无担保的投资上,具体没披露产品,大概率是短期债券或基金产品,因为公允计价的股票资产一共也就71亿而且不计在短期理财投资科目。

//

长期理财,结构和短期理财差不多,大部分也是本金及回报不担保的理财投资,和上面的结论一致。

//

其他非流动金融资产,分为股票资产和联营公司各占50%左右。这块联营公司不是权益法计量的,是用公允价值计量的,按理说也不该叫联营公司更应该叫第三层次公允价值计量的交易性金融资产。

股票资产这几年看下来表现中规中矩,没有披露具体个股,无法观察公司投资思路与风格。联营公司表现比较好每年都有增值,2020年增值了47亿,其余年份也有小幅增值,还未出现过大幅度跌价。

//

长期股权投资,也就是权益法计价联营公司,其中上市公司占比88%,非上市占比12%。

人民币投资的资产占比仅20%,80%为海外上市公司或非上市公司为主,其中占大头的是理想汽车,披露只到2020年当时权益对应账面值未105亿,根据权益法和理想业绩推测估摸着持有价值减少到100亿以下了。从纵向看,联营公司每年都是盈利的虽然不多权益收益1亿元左右,同时也有稳定的股息分配虽然也不多权益分红千万左右,只能说分红率还算高。

//

现金流强劲:

美团经营活动现金净额持续向好且每年净额都优于净利润,优秀的主要原因是现款现货的销售模式、营运资本管控聚合上下游资本、折旧摊销等非现金加回贡献。实际上经营现金流净额还要低一些才对,租赁的费用公司计入筹资活动去了,这块应该是经营现金流出才对,数额呈逐年增加目前30亿左右,这里就不做调整了。

从投资活动现金流净额看,资本开支占比投资金额持续下降,投资更多偏向金融资产配置,资金来源主要是股权、债权融资上述金融资产分析有研究。

从融资活动现金流净额看,已经从刚上市的资金渴求阶段转向负债偿还阶段,融资需求伴随着资本开支减少同步下降。2021年大额融资来自债券发行和股权增发,结合上述对固定资产和收购的研究分析,我认为这笔钱很可能是收购或投资的备用款。

从上述固定资产分析结论可以知道,公司对固定资产的建设需求是呈现下降趋势的,资本开支也同步反映了这一论据。

//

美团上市后就没怎么做过收并购了,资本开支也是围绕基础需求建设,持续的营收增长完全得益于业务的内生增长,收入增长质量优异。

//

股东回馈方面,过去股东体验是很差的,一方面没有分红,一方面公司还会稀释股权募资。但从近年的自由现金流表现看,可分配的现金流已经打正,伴随新业务失血好转(22年同比21年减亏70亿)自由现金流逐步增加,结合资本开支需求减少的趋势看,未来股东回馈方面可能会有较大的改善。2023年11月底公司发布10亿美元总额回购公告。