1.过去老凤祥的净利润波动

从过去十年看老凤祥的净利润波动,都没有很明显的周期性,不管是金价波动还是2020年的疫情,对其净利润的影响都很有限,属于一个缓慢增长的成长风格。一部分原因是做了黄金租赁和套期保值,把价格波动风险转到了下游;另一部分是过去十年门店增速高,市占率提升快,对冲掉了很多不利影响。

种种迹象表明,未来净利润增速会放缓。

门店增速放缓。

市占率增速放缓,关于老凤祥近几年的市占率我没有找到相关资料,欢迎有数据的朋友提供。

管理层对未来利润增速的预期降低

相信未来在市场总体增速放缓的情况下,老凤祥的营收和净利润会呈现一定程度的周期性。

2.老凤祥的商业模式

老凤祥属于卖品牌的,黄金珠宝行业的产品差异性不大,消费者看重品牌,老凤祥善于经营自己的品牌形象。另外黄金属于古老的行业,可永续经营。

资产负债结构呈现轻资产,固定资产占比少,维持性支出少。最新的一季报显示货币资金已达到168.71亿,超过总资产的一半。

存货大部分是黄金原料和产品在产品,基本上没有资产减值的问题,只有金价波动,且风险已被传递到下游,另外黄金原料的流动性是比一般企业的存货要好很多的。

3.粗略估值

目前B股市盈率(TTM)6.47,A股市盈率17.35,折价37%。

市净率1.20。

账上现金168.71亿其中109.68亿来自短期借款,而老凤祥B市值20.58亿USD,账上现金已超越市值。假设用账上现金全部偿还短债,余额59.03亿。

类比买房:花150万买一栋房子,打开房门客厅里躺着60万现金,另外房子每年租金20万。 这笔生意怎么看都比买房划算。

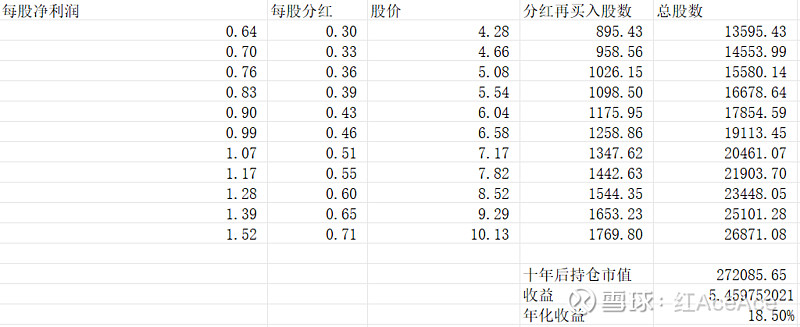

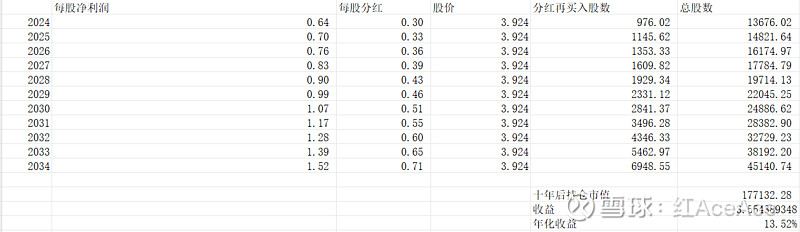

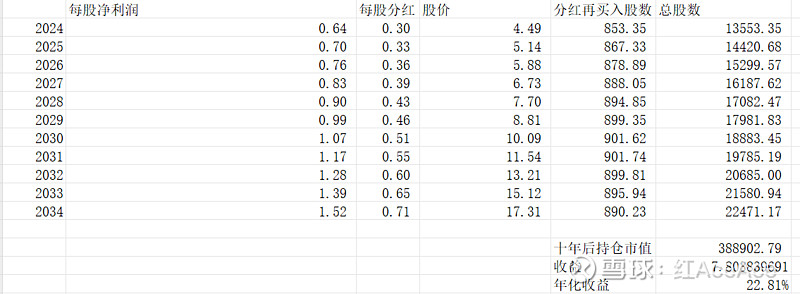

4.以股权思维估算的未来投资收益模型。

老凤祥的少数股东ROE高达35%,有很明显的大小股东利益不一致情况,取ROE时我们要取母公司ROE。

假设以3.92的价格买入12700股。

roe取近五年最低的母公司净资产收益率17%,净利润增速取9%。假设未来十年这两个数据不变,老凤祥每年的分红率需要保持在47%。每年的分红再投,分红再买入的价格分三种情况

情况1:市盈率不变

情况2:市盈率降低

情况3:市盈率每年增长5%

总体看,不管市场涨跌,收益都不错。

5.风险

以现在 1.2PB的价格,未来净利润增速不及预期是没有关系的,老凤祥的固定资产占比极少,固定成本也极少,减产对老凤祥是没有很大影响的。未来市场增量不大,只要加大分红,不影响投资收益。所以对#老凤祥B# 来说,唯一的风险就是ROE降低,会导致其ROE降低的可能性有很多,比如说分红不及预期,账上保留了大量现金降低了总体ROE;又或者把现金投入到低收益的项目中去。

#老凤祥B# #老凤祥#

全部讨论

$老凤祥(SH600612)$ 的市占率,在公司财报里可以推算出来。

年报第九页:

据中国黄金协会统计数据显示:2023 年,全国黄金消费量 1089.69 吨,与 2022 年同期相比

增长 8.78%。其中:黄金首饰 706.48 吨,同比增长 7.97%;

年报第15页:

黄金销售量147925公斤

但这部分是包括了首饰金和黄金交易。如果直接除,147.9/706.48=20.9%

年报里黄金交易的营收是127亿,简单按去年450元的金价计算,对应28吨黄金,去掉这部分,公司首饰用金是119吨,119/706=16.8%

-------------------------------

从另外一个角度来印证一下

据国家统计局数据,2023年全年,限额以上单位金银珠宝零售总额为3310亿元

而公司的珠宝零售销售额是581亿。581/3310=17.5%。这个数字和刚才的比较接近,可以认为公司的市占率大约就是17%左右。

-----------------------------

从公司581亿营收,119亿黄金销售,可以推算一下,公司销售的黄金克价是488元。去年黄金平均价格是450元。公司每克可以盈利38元。专卖店的加价一般要100到150元,这中间就是经销商的利润。所以才有充分的折扣空间在这里

说得好,150万买一栋房子,打开大门,里面躺着60万现金,每年租金20万,四年多回本。

337万买一栋房子,打开大门里面有185万现金,每年租金33万,也是四年多回本。

$中国飞鹤(06186)$ $老凤祥B(SH900905)$ $元祖股份(SH603886)$

河南省一个小县城里,卖首饰的一条街上已经有三家门店了,我担忧他的成长,但好在现在估值够低。

大佬,讨论一下啊,老凤祥的品牌似乎并不能卖出溢价,利润很低,靠的是高周转。最近胖东来的黄金珠宝首饰都卖爆了,是不是说明老凤祥的护城河并不深?如果胖东来的渠道和门店足够多,是会冲击这些老品牌的吧。老凤祥的品牌其实主要是信任,胖东来就是因为信任加价格公道。我自己买老凤祥首饰一克加工费50多不等,胖东来一件50加工费,如果胖东来开到我们附近,我肯定愿意去买,大佬怎么看?

可以看看点评里的老凤祥差评,营业员的素质有待提高,都是一副爱买不买的态度,上海地区国资委控股,懂的都懂,听说零售中有一部分业务是旅游团队拉过来的。刚看了董事会名单,很多是有从政经历,董事长还是旅游局调任过来的,对于珠宝这个市场化程度较高的行业,这些经历可能会有短期的帮助,但长期看,会削弱企业的竞争力。

中国人习惯过去的高增长,别的国家哪有什么高增长,几十年不变已经很好

现金+存货:168+117=285亿,负债:109+46=155亿,实际上的现金是130亿