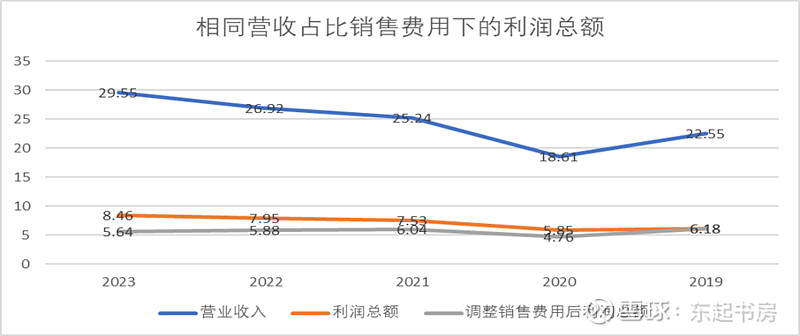

乍看一下,承德露露在过去5年除2020年遭遇疫情情况特殊以外,营收保持了小幅上升的势头,从2019年22.5亿元上升至2023年的29.55亿元,利润总额也逐年上升,从2019年6.18亿元上升到2023年的8.46亿元,虽说不上靓丽,但看起来还过得去,不至于太差。

然而,当我们详细考察利润总额上升的来源时,情况就不容乐观了。基本上,由于毛利率的逐年下降,利润总额的上升实际上来自于管理层逐年削减销售费用,特别是其中的广告宣传费用。

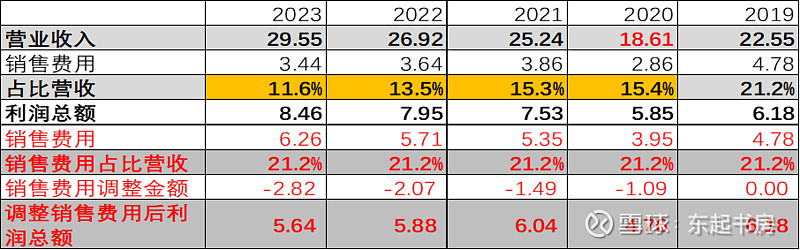

从上表我们可以清楚地看到,销售费用从2019年的4.78亿元逐年下跌到2023年的3.44亿元,2019年-2023年销售费用占比营收从2019年的占比21.2%下降到2023年的占比只有11.6%,是利润总额逐年上升的主要贡献因素。

假若我们按2019年的销售费用占比21.2%调整2020-2023年的销售费用后计算各年的利润总额时,我们会发现2019-2023年的利润总额实际上时逐年下降的,出现了营收逐年增长但利润总额逐年下降的不利局面,经销售费用调整后的利润总额2019年-2023年分别为6.18,4.76,6.04,5.88和5.64亿元。

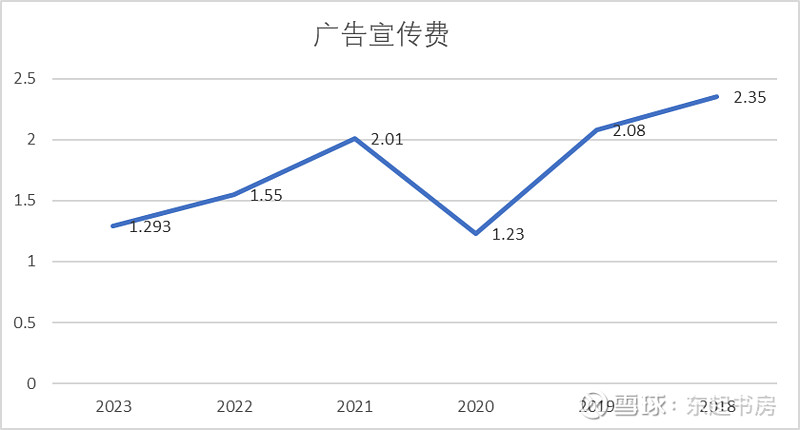

销售费用中的主要部分广告宣传费出现大幅下降,从2019年的2.08亿元下降到2023年的1.3亿元左右,下降了接近37.8%。而这绝不是费用节省的好事情。

我们知道,销售费用与其说是“费用”,其实质与研发费用一样,倒不如说是“投资”,是对未来企业发展的投资。尤其对于食品饮料一类的消费品,广告宣传对于强化品牌影响,抢占消费者心智,促成消费者购买本品牌产品不可或缺。轻易地如此大规模削减广告宣传费用,虽然短期内有助于提高利润总额,但极可能会损害企业长期的竞争力和盈利能力,往往是一种短视的、杀鸡取卵式的行为,通过此类方式报告利润总额的增长实际上往往是有害无益之举。

我们不知道承德露露管理层采取这个举动的动机是什么,总之有点像是一种管理层黔驴技穷的无奈之举。

当然,在经济不景气的情况下优先削减广告支出也是可以理解的,毕竟这是绝大多数公司在经济不景气时的普遍反应。只不过,大规模削减广告支出并没有带来利润总额的明显增长,大部分被毛利下降所抵消。这从另一个侧面反映了目前经营的困境,承德露露的品牌优势并不强大,无法将成本上升转嫁给消费者。