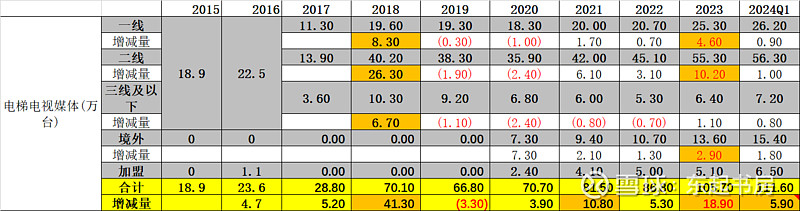

仔细阅读分众传媒年报,我们会发现分众传媒的越来越大的收入来源于电梯LCD。同时,2023年是电梯LCD是既2018年和2021年后又一个突飞猛进年份,全年点位新增18.9万台,比2022年末增长了近21.8%。其中一线城市增加了4.6万台,比2022年末增长了22%,二线城市增加了近10.2万台,增长了22.6%,境外增加了2.9万台,增长了27%。

同时,2024年Q1又增加了5.9万台,快速扩张并没有在2024年就停止。

增加点位是过去历年里仅仅次于2018年,甚至比2021年还多出近8.1万台,且大部分集中在一线和二线城市。境外电梯LCD媒体资源也实现了比较大的增长。

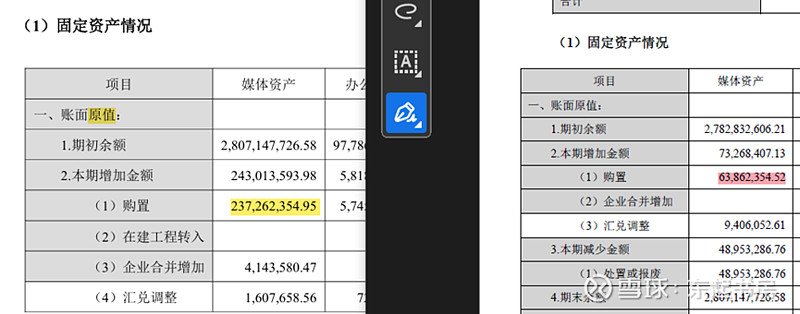

对比2023年与2022年的固定资产(电梯里的电视、视频播放设备),我们可以明显地看到2023年的固定资产变化情况。2022年(右图)媒体资产购置0.64亿元,2023年(左图)媒体资产购置2.37亿元。

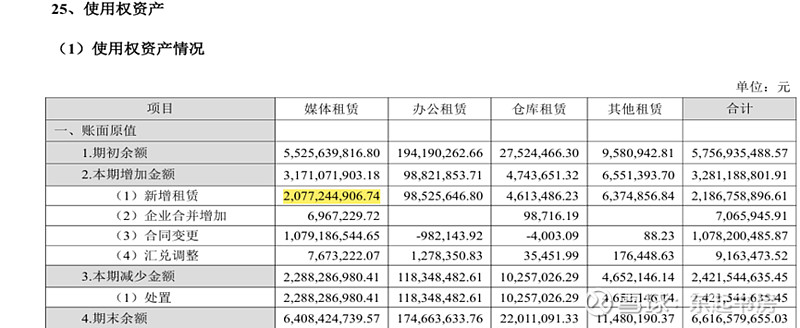

使用权资产2023年同样增加了近20.8亿元元(包括租赁电梯的租金折现值、设备运输费用、安装费用,以及租赁期满后会发生的拆卸费用、还原场地等未来预计费用的折现值)。【后续年份处理方式与固定资产一样】

相应地,从财报可以看到,2018/2019、2021年的营业成本—媒体资源成本(主要是媒体租赁成本)同比上一年都是大规模增加。同理我们可以预见2023年的大规模扩张,其租赁成本、设备折旧、开发运营成本与以往一样将陆续先于营收体现在财务报表上,给今年2024年报表净利润带来压力。而在目前这样的经济形势下,这些扩张点位能否及时转化为新增营收,却存在很大的问号。

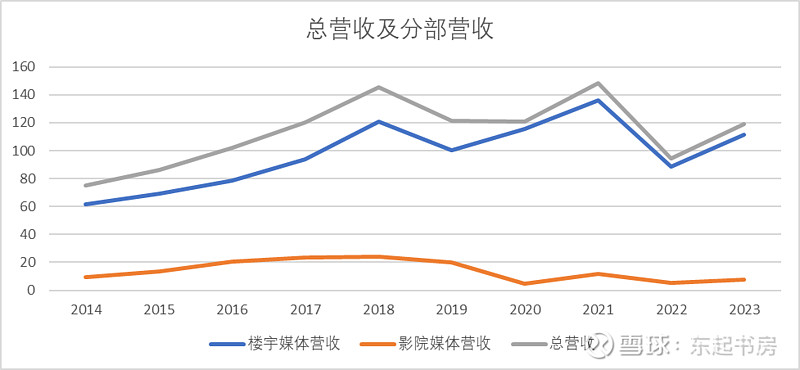

同时,假若回顾自2014年借壳上市以来的营收历史,实际上,媒体点位在持续地大规模地增加,营收增长却远远落后于媒体点位的增速。2017年楼宇媒体(包括电梯电视媒体和海报)营收93.8亿元,2023年为111.2亿元, 增长了18.6%,年均增速2.4%。2017年电梯电视媒体点位28.8万台,2023年增长到105.7万台,增长了2.67倍,年均增速接近20%。

简而言之,2018年以后媒体点位的高速增长并没有带来营收的高速增长。

关键问题来了,这种情形是暂时性的(周期性)还是持久性的?

如果是暂时性的,广告主对分众传媒的需求还在,只是因为宏观经济原因减少了需求,那么一旦经济持续好转,分众传媒的营收将持续回升,大规模的点位持续扩张将带来持续不断的真金白银。假若广告主对分众传媒的需求本身就有限或分众传媒的媒体资源对广告主的价值有限,那么就算未来经济复苏,分众传媒的营收也将增长有限,扩张点位的投资就变成了主要为维持竞争地位、保持目前盈利水平的维持性投资而费扩张性投资,并且说明竞争对手实际上给分众传媒带来巨大的竞争压力,分众传媒的竞争优势并不像想象中那么强大,分众传媒的价值无疑将不得不大打折扣。

从过往财务数据可以明显看出,分众传媒在影院媒体广告没有竞争优势,直接的表现就是影院媒体广告收入持续萎缩。分众传媒的核心竞争优势月份明显地体现在电梯媒体的竞争力之上。电梯媒体的价值决定分众的价值,电梯媒体的未来决定分众的未来。

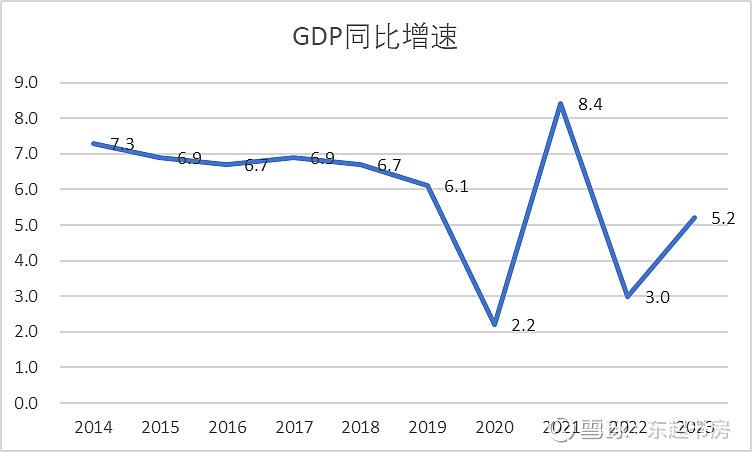

从过往营收历史看,分众传媒的总体营收走势与GDP同比增速还是基本一致的,2014-2018年经济向好,分众传媒营收持续增长,2019年GDP增速下降,分众传媒营收下降。唯一例外的是2020年GDP增速由于疫情原因跳水,分众传媒营收回升,有可能是大部分重要合同都已经在2019年签订的原因。2021年GDP增速回升,分众营收回升,2022年GDP增速再度跳水,分众营收随之跳水,2023年GDP增速回升,分众营收回升。并且,楼宇媒体(电梯媒体)的营收在2021年之前总体是保持持续向上的趋势。

换言之,只有未来GDP保持一个比较稳定的增速,分众营收很大概率上能够保持持续增长。另外,电梯媒体营收持续增长的结果说明,分众传媒的资产---特别是电梯媒体资产---价值基本上可以确定是得到广告主认可的,广告效果是获得广告主认可的,年报论述的核心竞争力基本可以取信,蓄势待发的概率要远大于盲目扩张的概率。

另外一个问题是,现阶段依然在国内一线和二线城市如此大规模扩张点位有必要吗?广告主会为这些扩张的点位买单吗?

从竞争的角度,分众占据一线和二线城市的优质点位毫无疑问是必要的,假若分众不占,竞争对手就可能借机慢慢建立足够规模、吸引广告主的电梯电视媒体网络,慢慢蚕食分众的竞争优势,及时吃下一、二线城市的电梯媒体点位,不让竞争对手有可乘之机完全合乎逻辑。

如果对未来经济复苏有信心,那么在目前宏观经济困难的情形下进行扩张, 相比经济繁荣时期,更容易以更低的成本获取优质的电梯媒体资源,虽然经济什么时候复苏不可预料,但长远来讲目前扩张不失为一个非常好的巩固竞争优势、为将来营收增长储备优质资产的好时机。当然,这一切最重要的前提或判断是,电梯媒体资源确确实实能为广告主带来价值,电梯媒体的广告宣传效果为广告主所认可!

而这一点,无论从分众电梯媒体的自身特性----路径必经、强迫观看甚至是主动选择观看、网络效应,还是通过技术手段和物业云、百度云和电商云实现千人千面、千楼千面从而实现针对性的精确的广告到达,电梯媒体资源的价值是越来越被广告主认可的。

基于此,也基于对中国经济未来必然复苏的信心,分众传媒的未来是值得看好的,坚定持有。