主要结论

综合正常贷款迁徙率和拨贷比,招行贷款质量应该说是最好的,虽然逾期贷款率稍高于出交通银行以外的其他国有大型银行。从不良率、逾期贷款率和正常贷款迁徙率看,招行的资产质量在2023年有所改善。

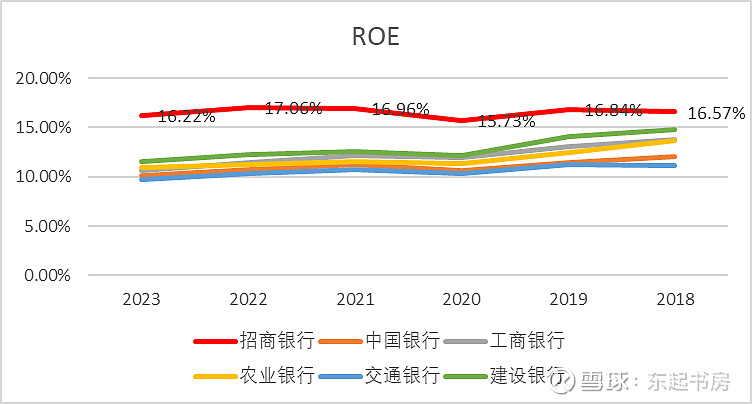

无论从ROE、风险加权资产收益率还是净息差角度,招行的盈利能力依然要明显领先于其他5家国有银行。

运营效率不及其他5家国有大型银行,员工费用和行政费用营收占比显著高于其他5家银行。

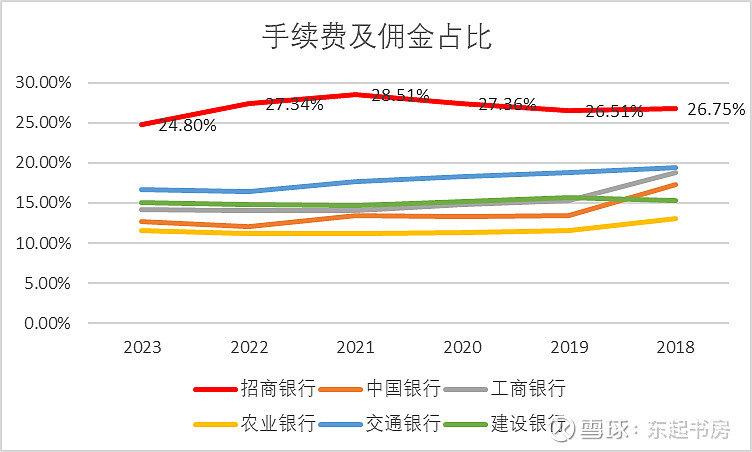

手续费及佣金净收入同比2022年下降明显,但营收占比仍旧远高于其他银行。其下降更多收资本市场和宏观经济环境影响。

资产质量

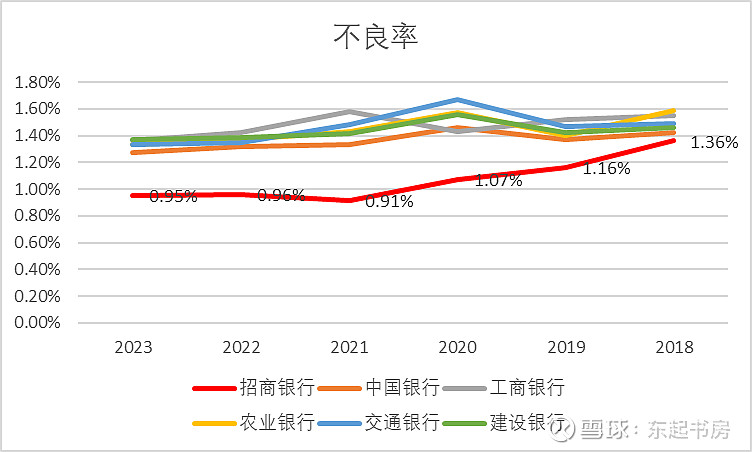

过去6年,招行不良率远远低于其他5个国有大型银行。2023年招行不良率0.95%,而其他5大银行不良率在1.2%以上。

总体而言,不良率相比2022年呈现不断下降状态。显示贷款整体质量有所改善。

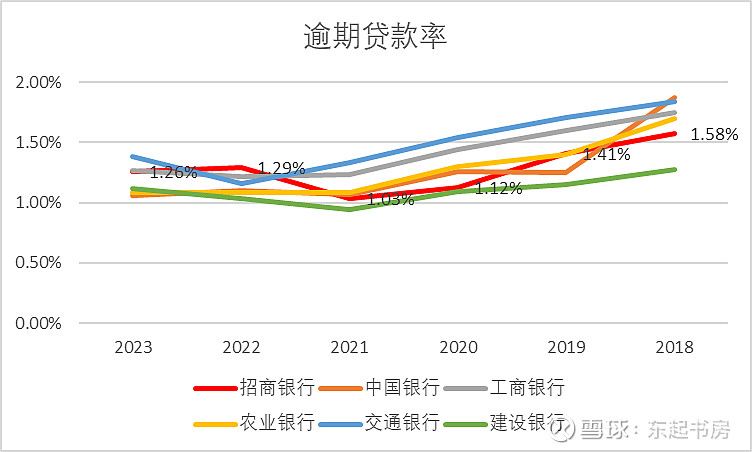

由于不良率是经过不良贷款处置之后的数字,与不良贷款认定标准宽严、当年不良贷款处置力度有密切关系。相对而言,逾期一天就是逾期,认定标准比较客观。假如从逾期贷款率角度,招行2023年逾期贷款率1.26%,不及中国银行、农业银行和建设银行。大致与工商银行持平。但相比去年有比较明显改善。

整体而言,逾期贷款率相比2022年有所上升,贷款质量下降,与不良率呈现的趋势不一致。

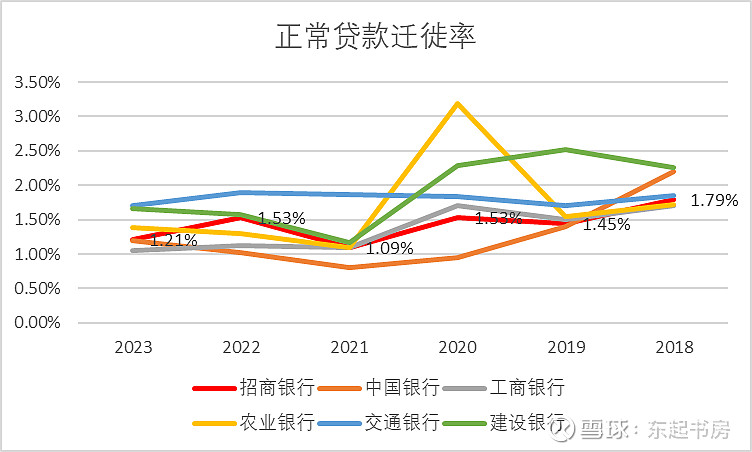

假如我们进一步将非正常贷款视同不良贷款,招行2023年正常贷款迁徙率1.21%,大致与中国银行持平,比工商银行稍高。

整体上,正常贷款迁徙率相比2022年呈下降整体,显示贷款质量有所提升。

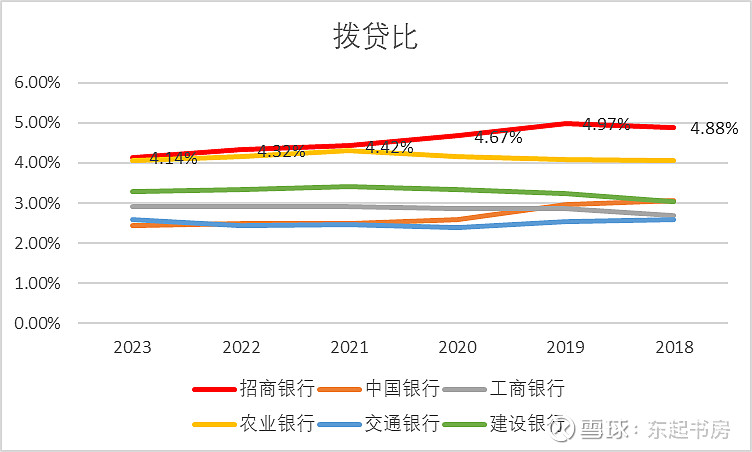

贷款的减值损失拨备覆盖方面,招行2023年4.14%,好于国有银行,与农业银行一起遥遥领先于其他左右银行。过去6年,招行拨贷比呈下降趋势,据此释放利润。

盈利能力

招行净资产收益率ROE在过去6年远远高于其他国有银行。在资产负债率低于其他5家国有大型银行的情况下,招行强大的盈利能力充分展现。

高ROE同时与招行手续费及佣金净收入占比远远高于其他5家国有银行密切相关。2023年非息收入依然高达24.8%(但是,同比2022年下降非常明显,下文进一步分析)。

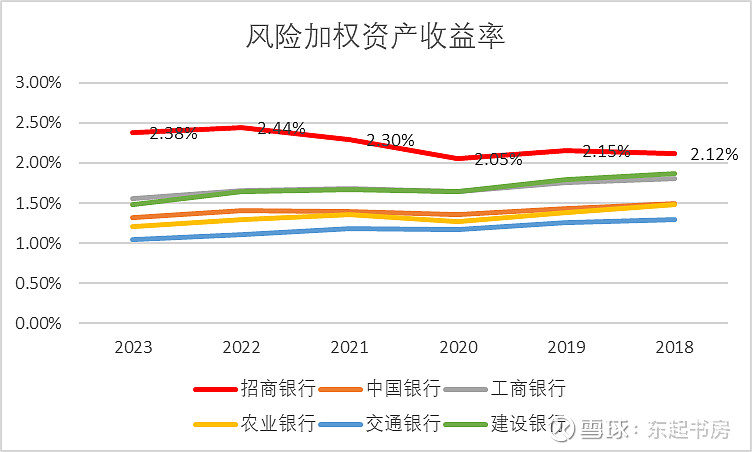

风险加权资产收益率综合体现银行的盈利能力。招行风险加权资产收益率远远高于其他国有银行,显示资产组合风险较其他银行低并且盈利能力较国有银行高。

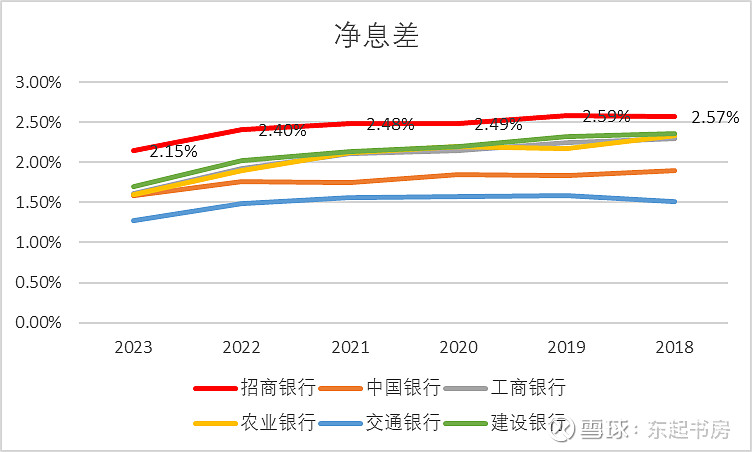

净息差体现银行贷款的盈利能力,招行的净息差一直高于其他国有银行。这主要是得益于招行的活期存款比例一直较其他银行高,致使招行的存款成本比其他银行低,净利差于是要高于其他国有银行(但是,平安银行的净息差自2018年以来还稍微高于招商银行。主要是因为平安银行的贷款和垫款平均收益率要高于招商银行超过1个百分点。代价就是更高的逾期贷款率和正常贷款迁徙率)。

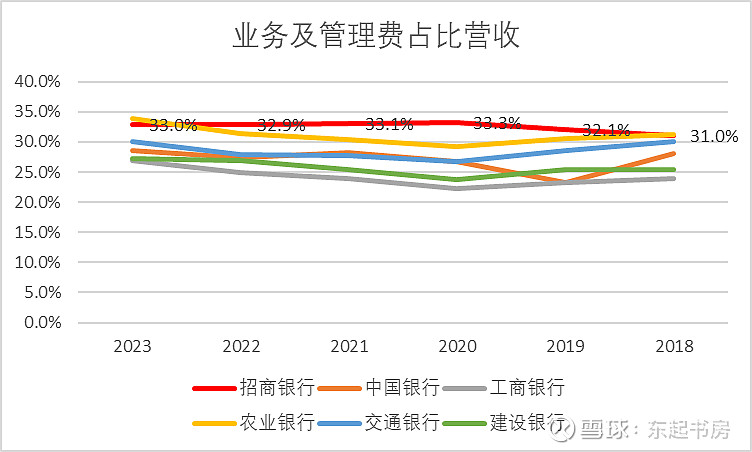

业务及管理费方面,招行2023年占比33%,过去6年都要高出其他5家国有银行。

其中,招行的员工费用占营收比每年接近20%,比其他国有银行占比大约15%高出不少;其一般行政费用占营收比接近10%,相较于其他5家国有银行占比大约7%也高出许多。

招行更接近高费用高盈利的商业模式。

拨备前税前利润

排除信用减值损失对净利润的干扰,招行2023年税前净利润同比下降1.8%(-1.8%),不及中国银行同比增长1.8%(+1.8%)和交通银行同比下降1.2%(-1.2%)。

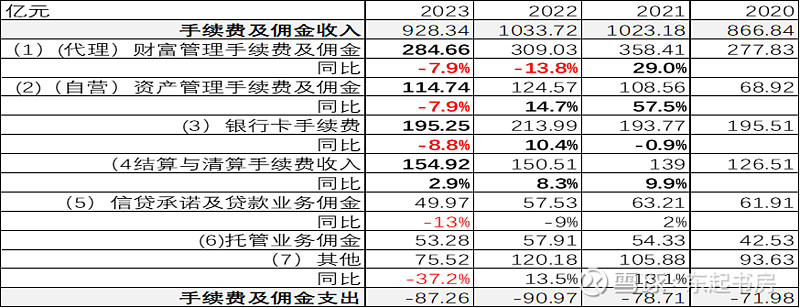

手续费及佣金净收入详尽分析

手续费及佣金收入下降主要来自三个方面:代理的财富管理收入、自营的资产管理收入和银行卡手续费收入。前两项与资本市场密切正相关。2021年股市好的时候,两者营收都有很高的增速。2023年股市低迷,两者营收同比下降不足为奇。

(1)(代理)财富管理手续费及佣金:代销理财收入54.24亿元,同比下降18.37%,主要是理财产品规模结构变化所致 ;代理基金收入51.79亿 元,同比下降21.52%,主要是资本市场震荡下行,费率较高的权益类基金保有及销售规模同比下降 ;代理信托 计划收入32.06亿元,同比下降19.43%,主要是代理信托保有规模有所下降 ;代理证券交易收入7.31亿元,同 比下降19.05%,主要受香港资本市场行情和交易活跃度影响

(2)(自营)资产管理手续费及佣金:主要是招银理财产品日均规模同比下降。

(3)银行卡手续费:主要是信用卡线下交易手续费收入下降

(7)其他主要包括债券及股权承销收入、信贷资产证券化服务费收入、咨询顾问收入和其他中间业务收入.

只能说,这部分的收入与资本市场和宏观经济环境密切关联。其增长更多只能寄希望于资本市场回暖和消费复苏。