由于银行可以通过不良贷款认定、不良贷款灵活处理和拨备率、减值计提的调整等手段合理合法地调节年度利润,分析银行的资产质量水平和资产质量变化相比分析银行的年度利润更为重要。

银行的经营业绩深受宏观经济冷热影响,资产质量和资本充足率高的银行,一方面为有效抵御风险提供坚实保障,另一方面,一旦宏观经济扩张,银行的盈利水平也将快速提升,为股东带来良好回报。

主要结论

资产质量在2023年基本保持稳定,贷款质量有微幅提高,资产质量整体非常、很稳健,能抵御任何大的可预见的风险(发生挤兑除外)。

更多资产配置于投资,减少了央行与同业业务的资产配置。风险保持稳定的同时,期望带来更高收益,也有可能是以后的业务发展趋势(抵御个人住房贷款和信用卡贷款下滑)。

房地产公司贷款风险可控,最坏阶段很有可能已经过去,未来房地产公司贷款质量将持续改善,对招行不会构成大的风险。

个人购房贷款质量有保证,风险不存在问题,但贷款余额停滞对营收和净利润带来巨大挑战。毕竟,个人住房贷款占贷款和垫款总额高达21.3%!

信用卡贷款风险总体可控,更多带来的是对营收和净利润的负面影响。

远远高出监管要求和国有大银行的不良贷款覆盖率和贷款拨备率、资本充足率,为招行的资产质量以及防范风险提供了坚实的保障。

资产负债表

2022年和2023年招行资产配置有一个比较明显的变化,就是减少存放央行和同业间的业务,将资金更多地配置到投资领域。

2022年,央行和同业业务资产占资产总额的12%,比2021年下跌2.6%(-2.6%),相应地,投资类资产2022年占资产总额27.8%,比2021年上升了3.7%。

2023年这一趋势得到延续,央行和同业业务资产占比11%,同比2022年下跌1%(-1%);相应地,2023年投资类资产占总资产比重29%,同比2022年上升1.2%。

其他大类资产占总资产比重基本保持不变,贷款与垫款大约占比57%,经营类资产占比2%。

这一变化,从资产质量的角度,提高了风险,但也可能带来更高的收益。

1.1投资资产质量

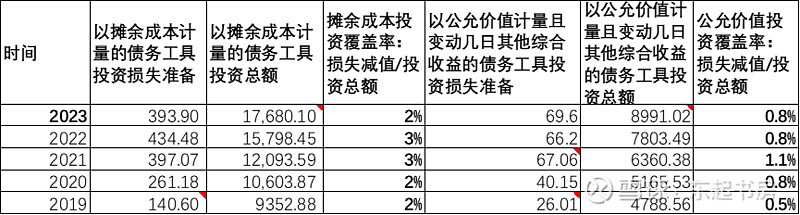

从投资类资产的损失准备计提比例看,过去5年基本保持稳定,以摊余成本计量的投资损失准备计提比例在2-3%,公允价值计量的投资损失准备计提比例在0.8%左右,没有发生明显变化。

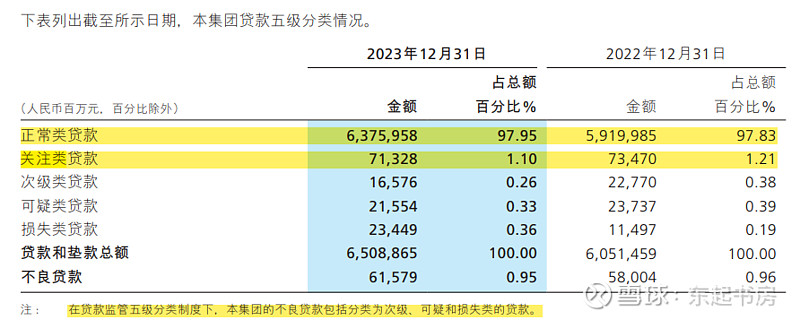

1.2总体贷款质量

从不良贷款率、新生成不良率、逾期贷款率及新增逾期贷款、正常类贷款与关注类贷款占比、正常类贷款迁徙率几个角度,分析显示总体贷款质量在2023年相比2022年有小幅提高,至少没有呈现下滑特征。

不良贷款

2023年末集团不良贷款率为0.95%,比2022年末0.96%低0.01%,年度基本持平,贷款质量总体保持稳定,有细微改善。其中,公司贷款不良率1.19%,比2022年末下降0.07%;零售不良贷款率0.89%,与2022年末持平。

集团不良贷款比2022年增加了35.75亿元,增速6%;而贷款年末总额同比增长7.6%,同样显示贷款质量有微幅改善。

从季度环比上看,2023Q1-Q4季度末不良率分别为0.95%、0.95%、0.96%和0.96%,贷款质量全年保持稳定。

从招商银行股份有限公司(本公司)的角度,在处置不良贷款金额几乎相同的情况下【2023年共处置不良贷款581.13亿元, 2022年内共处置不良贷款579.86亿元】,2023年不良贷款率为0.93%,比2022年末不良贷款率0.95%下降0.02%。其中公司贷款不良贷款率从2022年1.25%下降到2023年的1.15%,零售贷款不良率从2022年末的0.90%提高到0.91%。

新生成不良率

招商银行股份有限公司(本公司)2023年新生成不良贷款609.97亿元,同比减少19.78亿元 ;不良贷款生成率1.03%,同比下降0.12个 百分点。从业务大类看,公司贷款不良生成额131.24亿元,同比减少47.14亿元 ;零售贷款(不含信用卡)不良 生成额91.63亿元,同比增加8.48亿元 ;信用卡不良生成额387.10亿元,同比增加18.88亿元。

这从另一侧面说明2023年贷款质量总体稳定,有微幅改善。其中,招商银行股份有限公司(本公司)公司贷款质量有改善,而零售贷款和信用卡贷款质量微幅下滑。

逾期贷款率及新增逾期贷款

2023年逾期贷款率为1.26%,同比2022年下降0.03%,同样显示贷款质量稳定,有微幅改善。另外,2023年新增逾期贷款(逾期不超过1年)592.35亿元,同比下降7.3%(-7.3%),同样显示贷款质量有所改善。

正常类与关注类贷款

2023年正常类贷款占贷款和垫款总额的97.95%,比2022年末高出0.12%。而关注类贷款占比1.1%,比2022年末低0.11%。同样从另一侧面反映2023年的贷款质量相比2022年末有微幅改善,至少是保持稳定的态势。

正常贷款迁徙率

从正常类贷款迁徙率看,2023年末正常类贷款迁徙率为1.21%,比2022年末迁徙率1.53%下降了0.32%,假如我们将正常类贷款以外的贷款都视同为不良贷款的话,该数据同样显示2023年贷款质量比2022年有所改善。可别小看0.32%,2023年正常类贷款将近63759.58亿元,0.32%就是近204亿元。

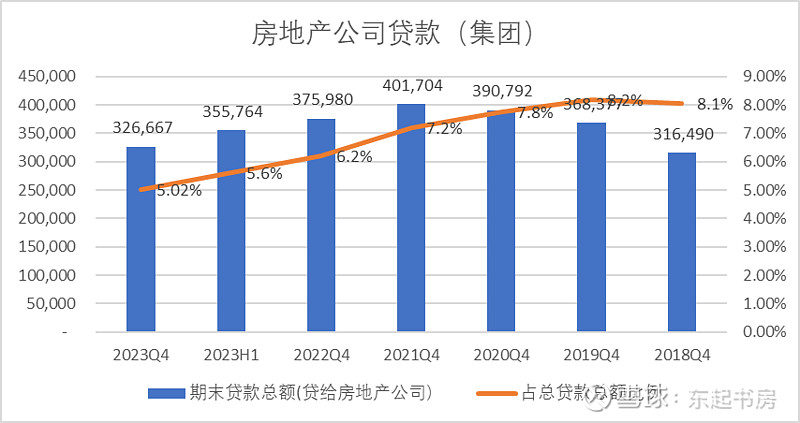

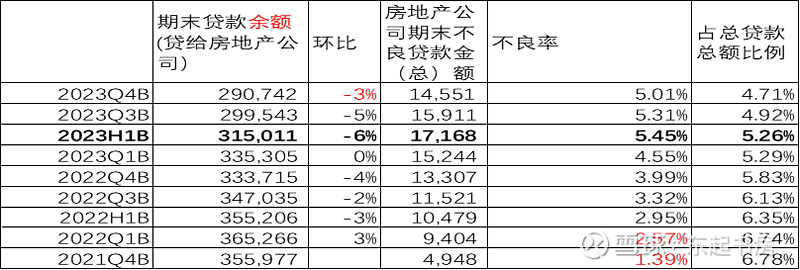

1.3房地产公司贷款

从集团的角度,2023年末房地产公司贷款余额为171.83亿元,比上半年末下降了大约24.6亿元,年末不良率大约5.26%,依然处于高位。但是,从下图我们清晰看到,房地产公司贷款余额与不良率很有可能在2023年上半年末已经到顶,现阶段处于缓慢释放房地产贷款风险的时间,房地产公司贷款质量风险最高的时间点已经过去。

同时,房地产公司贷款余额也已从2021年末逐季度下降。余额逐步下降,不良率逐步下降,房地产风险可控,大规模坏账的情况不会发生,虽然仍需时日慢慢消化风险,继续降低房地产公司贷款不良率。

从招商银行股份有限公司(本公司)的数据,同样可以明显地看到,房地产贷款不良率从2023年上半年末达到5.45%的高峰后,Q3和Q4持续下降,2023年末为5.01%。

同样,房地产公司贷款总额占比自2021年四个季度持续下降,从占比6.78%下降到2023年末的4.71%。

这从招行股份有限公司的角度佐证了房地产公司贷款在缓慢持续好转,风险最高的时间点已经过去。

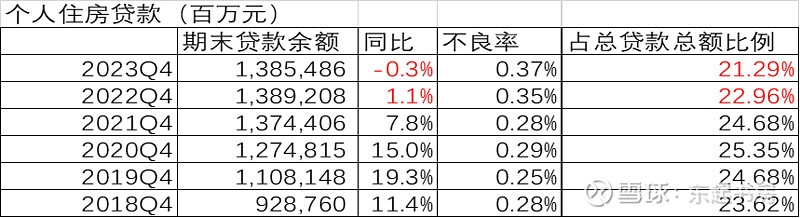

1.4个人购房贷款

个人住房贷款不良率虽然仍在上升,但0.37%的不良率处于低位,风险不高。问题出在贷款余额自2021年开始增速持续下降,在2023年出现了负增长。这一方面反映了目前房地产遇冷,购房不踊跃的客观事实,另一方面对招行业务构成巨大挑战。面对优质的个人购房贷款业务停滞甚至下降的局面,招行的营收和净利润无疑压力巨大。如何破局?还是仅仅寄希望于房地产业尽快复苏?这是我们在2024年需要密切关注的重点。

1.5信用卡贷款

从招行股份有限公司的角度,2023年信用卡不良生成387.1亿元,同比增加18.88亿元。

信用卡不良贷款余额163.81亿元,不良率1.75%,虽然同比下降0.02%,但远远高出总体不良率水平。2023Q3末不良率1.69%,2022Q2末不良率1.68%,Q1末不良率1.76%,意味着在2023年Q4信用卡不良贷款提升比较明显。

2不良贷款覆盖率和贷款拨备率

不良贷款拨备覆盖率2023年末为437.7%,环比Q3末下降了近8.16个百分点,同比下降13%,据此释放了一些利润。2023年信用减值损失计提412.78亿元,比2022年计提567.51亿元少计提了近155亿元,贡献了近116亿元的净利润。

尽管如此,不管横向比较还是就拨备覆盖率的绝对值来说,437.7%的拨备率都是一个很高的的比率,为招行的资产质量、尤其是贷款和垫款质量提供了一个非常安全的保障。

贷款拨备率2023年底为4.14%,同比下降约0.18个百分点,同样保持一个非常高的水平。

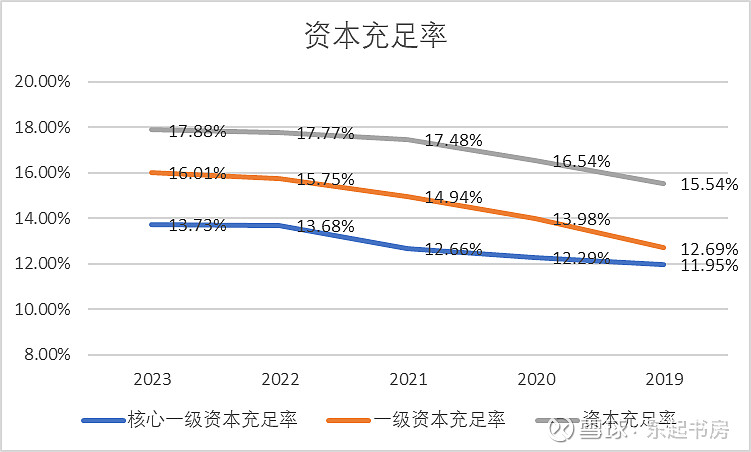

3资本充足率

各项资本充足率持续提高,核心一级资本充足率13.73%,远远高于8.5%监管要求,为将来一旦经济好转资产负债表扩张提供一个坚实的基础。