半导体是今年整体涨幅最好的板块之一,但是最近2个交易日遭遇连续暴击。

WIND主题板块的半导体指数从去年10月份的最低点1454到今年9月份最高点的2817已经接近翻番,也就是说基本上整个板块的个股在过去一年里都走出了翻倍行情。

个别龙头股如沪电股份、立讯精密更是走出了数倍的爆炸行情,半导体个股也是三季度机构加仓最猛烈的标的。

然而从上周五开始,整个半导板块突然遭遇暴击。连续两个交易日,板块整体下跌了5.47%,位列主题板块跌幅前三。

个股的跌幅榜上,横尸遍野地躺着今年耳熟能详的大牛股,跌幅超过5%的包括汇顶科技、国科微、长电科技、北京君正、博通集成、沪电股份、圣邦股份、韦尔股份等等。

半导体板块好像一下成了被上帝抛弃的孩子。指数K线走向了向下破位的边缘。那半导体板块现在还能不能买?

未来空间广阔,但板块估值过高

事实上,半导体行业在经营层面上才刚刚走出上升势头,远没有到周期顶端。

从全球整体来看,半导体行业还没有迎来周期拐点,行业整体上前三季度的产销量同比还是下滑的。但我国的情况特殊,主要有三点原因,一是基数太小有很大的增长空间,二是自主可控和国产替代的需求旺盛,三是5G产业我国处于领跑地位。

基于这三点,中国的半导体产业先于全球走出了周期底部。

长期关注行业的都知道,今年整个半导体板块涨幅最猛的如受益5G的PCB板块沪电股份、深南电路,受益国产替代和自主可控的兆易创新、卓盛微等,都脱不开上面的三层逻辑。

从各方面的数据都可以看出,半导体板块仍然处在上升曲线的前段,远远还没有到顶。

2018年,我国的集成电路进口总量是3100亿美元,金额高于石油是我国进口的第一大类商品。

而半导体产业指数包括的65家上市公司今年到3季度合计的营业收入有多少?2082亿元,不及我国去年一年进口芯片的十分之一。限制半导体行业增长的绝不是需求,而是技术和产能。

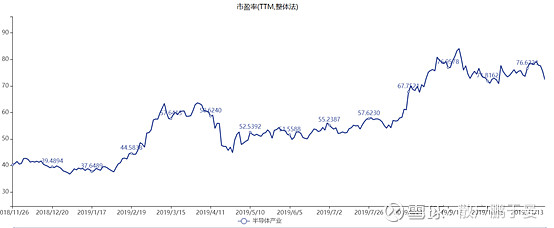

但是,整个半导体板块估值过高也是实实在在的事实。

我们把WIND半导体主题板块全部65个上市公司的PE做了个统计,目前行业的整体PETTM(整体法)为72倍,比去年11月最低的37倍也翻出了整整一倍。

PE TTM的上升幅度和股价基本相当,也就是说板块的盈利其实是没怎么增加的。我们专门统计了一下数据,半导体产业截止今年三季度的整体的净利润同比增幅是-0.95%。

惊不惊喜,意不意外。喊破喉咙的半导体板块整体竟然是负增长?! 即便是剔除拖了后腿的半导体材料(实际上我国也确实落后),其他板块的增长也远远没有达到可以甩开平均数的程度。

这说明,今年市场对半导体行业的整体炒作是脱离或者说是超脱于基本面的,也说明行业内有很多浑水摸鱼的公司是配不上市场给的红利的。

个股分化加剧,未来需精选方向

那么是不是整个半导体行业都是被高估,被过度炒作的?

我把我自己今年长期跟踪的几家半导体公司拉出来做了个对比。

我自选股里面跟踪的这13家上市公司,平均的营业收入增幅是37%,净利润增幅是194%,平均涨幅154%。

这其中,有7家公司的PETTM还没有超过50。净利润增速爆炸的汇顶科技、领益智造的PE TTM在股价分别涨了136%和308%后,仍然只有39倍。

所以不难发现,半导体产业中的个股差异是很大的。行业整体确实被过度炒作了,但行业内有不少确实受益的公司,业绩也在飞速增长中,业绩的快速增长消化了PE上升带来估值升高的问题。

今年半导体的整体涨幅已经过高,我认为明年很难继续保持整个板块普涨的局面。个股的分化是必然的趋势,只有业绩仍然有能力保持持续增长,产品未来应用前景广阔的企业,才能持续的走出上涨行情。

我的建议是,重点关注以下几点:

一是和5G产业链相关的半导体公司。

有数据预测,未来2-3年我国有近500万台5G基站的建设需求,5G基站的分布密度要远远大于4G和3G,这就决定了5G必然是由一线城市向二线,再向核心三线城市逐级铺开的。

这个铺开的周期必然要经历几年时间,相关的半导体产业公司的业绩也是一个逐步释放的过程,而不是一蹴而就的。

二是具备国产替代空间和技术条件的公司。

国产替代在今年是个热门话题,但我认为目前国内的半导体厂商能实现全面国产替代的寥寥无几。很多所谓的国产替代概念,公司本身的技术水平根本还达不到国际厂商三五年以前的水平。

我在今年的行情中,对兆易创新一直很谨慎,对卓盛微一直不感冒,根本还是因为对他们能实现的替代空间心里没底。

事实上,兆易创新的业绩增长其实放在半导体板块里面看很一般,更多的还是炒作合肥长鑫和NOR FLASH在TWS 耳机应用上的概念。而卓盛微的基数太小了,技术上也不具备无缝替代进口的条件。其余的如GPU\CPU类的,我也看不出有什么进口替代的空间。

真正让我觉得在国产替代这件事上做的很棒的是汇顶科技。

屏下指纹实实在在干掉了包括高通在内的国际竞争对手,但是屏下指纹的技术革新太快了,汇顶科技如果拿不出其他有绝对竞争力的新产品线,靠屏下指纹很难撑起这么大的估值。我在很早之前分析汇顶科技的文章下就预测过,我心里理想的目标价是190元,极限是220元。要知道MTK也就6500亿新台币市值,汇顶多少了?我是MTK我也持续地、加速地跑。

事实上汇顶科技在摸了231元的高点后就再也没有上去。明年如果拿不出新的产品线,今年的业绩基数这么高,要持续保持高增长难度不小,屏内指纹的竞争对手还在虎视眈眈。

三是和消费电子趋势相关的公司。

今年市场的爆点是TWS耳机,如果你在去年就勇敢的花一千多块用上了AIRPODS,今年你一定不应该错过电子大白马立讯精密和歌尔声学。

不管你如何“爱国”,也不能否认苹果至今仍然在引领消费电子的行业趋势。苹果供应链仍然是能提供消费电子最优秀元器件的企业。从苹果的新品上,我们往往容易发现新的消费电子趋势,苹果甚至比你更懂你的需求。

有的人说,5G手机换机潮是明年的消费电子主线,有的人说,智能手表会是明年的tws,也有人说苹果未来要搭载的3D摄像头会带来新的行业机会。这方面我也在持续关注,行业板块的调整,有时候恰恰是我们寻找新的建仓方向的好机会。

四是等待等待等待好的买点。

没有不好的公司,只有不好的买点。好机会除了找出来,还可以等出来。半导体产业有一些公司的股价上涨太快了,远远超过了公司业绩的增长幅度,这并不意味公司就没有投资价值。

对成长性很强的电子行业的估值,我们更多的应该从公司的前景、行业的前景出发,不局限于PE。

比如,我们判断某个公司未来两三年会成长为营收千亿级别的公司,行业有绝对话语权的龙头,但他目前的营收只有两三百亿,PE却高达100倍,这是不是一个值得投资的公司?

我觉得完全值得,但这类高PE的公司股价常常波动非常剧烈,等待一个板块性的调整或者事件性的回撤,寻找一个低点上车的机会,这是比无脑买入更安全的介入方式。

最后,分享两个我认为仍然有投资价值的公司。

闻泰科技

闻泰科技我是很有感情的,这只股票我今年花了很长时间跟踪,也赚到了不少的利润。唯一可惜的是股价涨的比我想象的快了很多,我没有等到三季报出来就提前下车了。

很多人对闻泰科技的估值过分的侧重于安世半导体的并购,但我对闻泰科技更多的关注点还是在主业的手机ODM上。我觉得闻泰科技仍然可以上车的理由有这么几点:

一是明年是5G的换机潮第一年,手机出货量有望重回增长趋势。

目前5G手机在硬件端最大的问题是基带,已经推出5G基带的包括华为、高通、MTK、三星和紫光展锐。

可以确定,除了华为之外的所有安卓旗舰都在等高通的X55,各大厂商近期发布的双模5G手机大多用的都是MTK和三星的基带,集中在中端产品上。明年的第一批5G手机大概率是搭载高通X55的大厂旗舰,这些旗舰手机教育市场教育用户之后,千元机就可以粉墨登场了。

旗舰虽好,但出货量打头阵的实际上是千元机。为什么我估计明年5G换机潮会在3季度真正到来,因为旗舰机教育市场的同时,基带的成本也会随着量产而快速降低,直到可以轻松在千元机上应用。千元机,这可就是闻泰科技的主战场了。

二是ODM厂商的集中度在快速的提升。

数据这里不列了,大家可以在很多地方看到ODM的行业数据。今年开始,三星已经率先关闭了国内的手机工厂而转向ODM,排名第一的闻泰科技行业份额在迅速的提升。即便在当下重量不变的手机市场里,闻泰的收入也是在确定的增长着的。

三是安世半导体并购的协同效应。

实话说我并没有对安世半导体有很深入的研究,但公开信息可以看出安世半导体在汽车电子上是有优势也有市场份额的。未来一年,汽车行业特别是新能源汽车有可能走出行业拐点,特斯拉的国产化可能给国内上游的汽车电子厂商更多的想象空间。这也许会是闻泰的另一个增长机会。

闻泰科技我曾经的想法是等回调到60元左右在上车,可惜最低也只到67而已。这两天半导体板块整体被打下来,但闻泰其实也就是平台突破的趋势被按住了而已。目前的价格还是让我很纠结,如果板块有持续性的调整,能给我机会再便宜一点的时候上车,我会很欣慰的。

欣旺达

严格来说欣旺达不属于半导体板块。但我把他当做泛电子板块的公司一起关注着,顺便一起说说。

之所以把欣旺达也列进来,实在是因为在半导体板块里面我找不到物美价廉的好标的了。欣旺达目前30倍的PE TTM,238亿的市值在我看来仍然一点儿都不贵。

从财务表现上看,欣旺达已经连续很多年保持高应收和利润增长了,稳定的一批。

一是因为确实不贵。我特别喜欢这种市值在200-300亿元之间的行业龙头,总市值不算很大,即便翻个三倍也没有汇顶科技现在高,但是你能说消费电池的龙头就没有技术含量、配不上高估值吗?我觉得配得上。

二是增长前景确定性强。欣旺达和德赛电池是苹果的电池供应商,苹果的供应商意味着产品技术和品质基本可以满足任何其他消费电子厂商的要求。只有你想不想接单的问题,没有能不能的问题。

与此同时,消费电子行业有一个高度确定的趋势,就是电子产品“脱线”化。大到电脑,小到手表,都要脱线,小米有品推的各种小家电都开始“脱线”,吸尘吸脱线、除螨仪脱线、按摩椅脱线,连洗脚盆也脱线了。脱线的同时,就得装上消费级锂电池。

消费级锂电池的增长已经不仅仅局限于智能手机、平板电脑,已经开始向小家电全面渗透。如果说消费电子的增长已经是结构化的此消彼长,那么锂电池的需求几乎可以说是全覆盖的。甚至比起动力电池,消费级锂电池的增长确定性都还更强。

即便是目前的股价,我都觉得欣旺达不贵,当然如果这一波调整能把他打的更低一些那当然是喜闻乐见。

半导体是个大赛道,不是每个领域都能开快车。可以肯定,明年半导体仍然会是最热门的板块之一,但也可能是分化最大的板块之一,板块退潮就知道谁在裸泳。

精选个股,是对个人投研能力的一次小考;耐心等待机会,则是对人性的一次大考。

原创不易,如果觉得文章不错,请关注我的公众号“散户鹏于晏(PYY-ZENG)”。

关注和分享是对我最大的支持!