一次性系统地告诉你,银行股究竟该怎么买(下)

接上篇:散户如何优雅的投资银行股?(上)

看地域选银行

这个话题主要针对城农商行。2011年银监会规定机构城商行不得跨省设立机构,基本确定了城商行不出省、农商行不出县(区)的经营原则。

除了少部分早期积极开设异地机构,抢占牌照资源的大型城商行外,大部分城商行被限定在所属的省域经营。区域经济状况对城农商行的经营影响是非常直接的,区域经济发展快,城农商行业务机会也多,区域风险集中暴露,城农商行坏账必然也大于其他银行。

城农商行的经营风险要远远大于全国性的商业银行,在投资城农商行的时候,我们一定要先选地域,再选标的。

举个栗子,同样是浦发银行的成都事件,发生在浦发银行上,可以拿全国补贴成都。如果发生在成都银行或者其他四川的城商行身上呢,拿什么补贴?

有一些城商行,也许当下发展的很好指标很健康。但一旦所在的区域发生如温州当年一般的民营企业破产潮,或者区域性的经济衰退,那么城商行暴雷的可能性将远远大于全国性的商业银行,地方国资救助的能力也远远弱于国股行的股东。

目前上市的城农商行中,绝大部分分布在东部沿海地区。尤其是江苏一省独霸了几乎半壁江山,这不知道能不能算刘主席的“政绩”之一。

很快A股要迎来重庆农商行的上市,未来还有更多城农商行排队IPO,散户投资银行股的可选标的在扩容,但相应的银行股投资风险也在快速放大。

我是建议是,一般散户对城商行的长线投资一定要谨慎而为,最好是选择你熟悉的地方,或者你所在地方的城商行深入的研究。对于地处经济落后地区以及民营股东过多的城农商行,诚心建议不仅股票不要买,最好连存款也别存进去。

看分红选银行

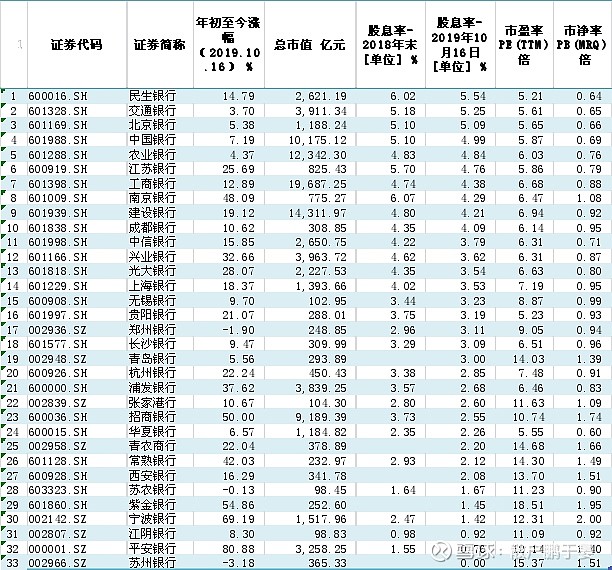

收股息是很多人投资银行股的基本方向。我们直接列数据:

按昨天(10.16)收盘价计算上一年度报告期的银行股股息率,平均数是3.12%,中位数是3.11%。就这个数字已经远远跑赢余额宝,也就难怪很多人会说买银行理财还不如直接买银行股票。

也许有人会问,银行股股息代表的确定性和股价上涨代表的成长性那个更值得选择?

小孩子才做选择,成年人当然是全部都要。

交通银行、中国银行、北京银行和农业银行的股息率之所以高,一定程度也是因为股价确实没怎么涨,民生银行的虽然也涨了一些,但之前年份涨的确实也太少了。

从6-14名看,股息率和股价上涨都还算比较均衡。这其中,建设银行不仅股价跑平大盘,4.21%的股息率也相当不错,加上国有大行的信仰加持,可以说是综合两个维度来看表现最均衡的股票。

明星股招商银行股息率过低,也多少因为股价保持了很长时间的连续上涨。平安银行的则更典型,成长性和确定性确实很难双管齐下。

也许有人要问了,分红率到底对估值的抬升是不是有很大的作用?

我们也同时列出了按照2018年末的股价计算的报告期股息率。民生、交行、北京银行、中行、农行依然保持很高的股息率,但实际上这三个季度股价并没有多少上涨;反观平安银行和宁波银行,股息率在上年末就已经接近垫底,但丝毫不影响股价大涨。

可以看出,股息率对银行股本身股价并没有明显的拉抬作用,银行股股价的上涨,更多的还是来自其内在的成长性和市场对其周期适应能力的积极判断。

高股息率的银行股中,四大行已经连续很多年保持5%上下的股息率了,这其中建设银行和工商银行还能保持不错的股价涨幅,加上复利的效应,长期投资都能有不错的稳定回报。

短线怎么炒银行股

银行股的投资逻辑决定它就不适合炒短线,但有几种情况,银行股的短期表现会特别强势:一是国家队进场;二是牛市初期;三是牛市终末期。

为什么国家队总喜欢拉银行股?

我们拿数字说话,33家上市银行的合计总市值达到9.9万亿,占到两市总市值的差不多四分之一,这其中工农中建四大行市值就超过5万亿,最大的宇宙行市值达到1.9万亿。但拉动这十万亿市值是不是一定需要巨量资金呢?答案是不一定。

拿宇宙行举个栗子,宇宙行总市值达到1.9万亿,流通市值也有1.5万亿,但股东结构上,前十大股东占了96.34%。这其中,财政部、中央汇金、证金公司这些正牌国家队就占超过七成,还有一些如保险资金、指数基金、港股通等,都是不会随便减持的。

如果把这些都剔除,那么宇宙行在市场上面向境内投资者的流通盘不过就是900亿左右。我们又统计了一下宇宙行今年到9月末的日均成交量不过11亿元,也就是说几十亿的资金就可以妥妥把工行打上涨停板。拉银行板块,可以达到四两拨千斤的效果。

著名的“光大乌龙指”事件就是个实践案例。

2013年8月16日11点05分上证指数出现大幅拉升大盘一分钟内涨超5%。最高涨幅5.62%,指数最高报2198.85点,盘中逼近2200点。11点44分上交所称系统运行正常。下午2点,

光大证券发布公告,承认套利系统出现问题,公司正在进行相关核查和处置工作。有传闻称光大证券方面,下单230亿,成交72亿,涉及150多只股票。

72亿元就能通过大盘权重把指数拉高超过5%,也就不难理解为什么每次国家队进场救市都以银行板块+两桶油为拉抬对象。

国家队并不是只有救市的时候才会拉银行股,牛市初期往往有一波银行股的暴走潮。

“中央汇金公司宣布增持四大行”这一消息在历史上曾经常被当作是牛市启动的信号。以建设银行为例,2014-2015年大牛市的初期,建行率先在2014年11月启动,31个交易日区间涨幅高达65%。银行板块的强势直接带动上证指数冲破3000点,开启这一轮大牛市的主升浪。

同样的情况还发生在2009-2010年的小牛市,建行在1月份率先启动,拉出了一轮区间涨幅25%的小高潮。

牛市要走出主升浪,靠存量资金是不够的。牛市的初期往往需要指数有一轮大级别的拉升,以吸引社会关注,带来场外的增量资金大量进场。指数要突破重要压力关口,通常在关键时刻需要银行板块发力。这种时候,没有其他板块能够代替银行充当带头大哥的角色。

银行股的短期大行情同样经常发生在牛市终末期。牛市终末期,市场的热点消退,旧题材已经冲上天花板很难带动指数激发市场热情,以银行板块为代表的权重又被市场委以重任。到了末期顶部的右侧,银行板块又承担起救市和构筑右肩的大任。

一样以建行为例,2015年4月份建行单月上涨超过20%,银行板块整体拉升,带动市场热情,指数向5000点展开冲刺。随后大盘在6月份崩盘,银行股又充当了国家队救市的排头兵,建行在7月份占上了阶段的最高点。

短线埋伏银行股,可以从这几个方向入手,博取超额收益,但我仍然不太建议短线炒银行。

无风险炒银行股

很多人可能不知道银行股还可以无风险炒作。这就不得不提一个金融工具——可转换公司债券。

可转债是一个上不封顶,下有保底的投资工具。债券的面值是100元,当股价接近甚至超过转股价格的时候,可转债价格也会水涨船高,通常可转债价格涨幅是正股价格涨幅的一半,当然也有不同的时候,这里只是说通常。

但是当正股价格下跌时,可转债价格通常跌幅会更小,而且到了面值也就是100元附近就很难继续再跌。可转债的特点有兴趣的投资人自己去研究,这里我们不展开说。

历史上,可转债是商业银行补充资本非常好用的工具之一,很多银行都发行过可转债。因为中国大型商业银行“大到不能倒”的特点,银行发型的可转债基本没有兑付风险,到期兑付的可靠性比银行发行的理财产品要安全一万倍。

如果在大盘十分低迷的时候,可转债价格甚至可能跌破面值,实现真正的无风险投资。中行转债、工行转债、招行转债都曾经跌破过面值。中行转债最低跌到过89元,如果在89元买入中行转债,到最高194元卖出,收益甚至可以翻倍。

可转债唯一大的缺点就是期限太长、固定利息太低。要知道,中行转债从89元到194元用了3年,而实际上可转债价格回归面值到触及高点也就是一个一个季度的事情,中间有超过两年半的时间是在低位盘整。

银行股上涨极其慢,上市银行又不急于转股,无风险背后对应的是投资人需要极其强大的耐心,以及烧得起的时间成本。

近几年银行发型的可转债数量也在快速上升,而且随着银行股的走好,银行系可转债的表现也颇为不错。2019年,宁波银行、平安银行和常熟银行的可转债都实现了转股,如果在初期投资,收益不菲。

就在前几天,浦发银行刚刚公告发行500亿元的可转债获证监会批准。银行系可转债又迎来了极好的投资标的。但今年可转债市场火爆,要再以低于面值的价格买入可转债恐怕有很大难度。

即便当下的价格已经很难实现无风险投资,下有保底的可转债还是投资银行股相当不错的一条小路。

亲身体验筛选银行股

这一段算是我的个人经验之谈,也许对大家会有启发。

普通人要通过对银行业务的直接体验来判断银行股太难了。

一来很多银行的复杂业务并不是一般人能体验到的。银行是一个看钱不看脸的行业。比如我,虽然长相俊朗,但就从来没有体验过银行的私人银行服务;

二来大型商业银行区域差异很大,你在这个分行体验到的服务可能和其他分行有本质上的差异,并不能代表这家银行的真实情况。

但是我们可以通过体验一些共性的服务比如业务流程、科技金融、信用卡服务,并通过对比来了解一家银行的特点和前后的变化。

今年一季度大盘走势相当凌厉,我有些不知如何下手,最终决定先配一些大盘蓝筹作为打新的底仓。我对传统的消费白马并没有很深的研究,直接倾向是买银行股。从前面的分析我们知道,经济下行期以零售见长的银行更具成长性。

我选择了去每一家股份制银行开一张卡,实际了解一下各个银行的状况。

招行、浦发给我的感觉比较接近。招行号称零售之王,但其实招行的网点服务并没有让我感觉眼前一亮,流程和服务上和浦发、民生拉不开差距。

招行零售的强,只有当你全面使用了它的服务以后才能感受到,特别是招行网银已经全面向社交服务的形态转向,让你感觉打开的是个金融社区服务APP,不是一个网银。浦发的信用卡业务的体验非常好,完全不输给招行,但零售部门感觉就好像和信用卡不是一家银行开的。

民生和中信给我感觉乏善可陈,没有特别深刻的印象,中规中矩、没有亮点。

光大和华夏银行让人感觉还停留在上个世纪,从进门到取号到开卡、网银,完全没有科技感。特别是当你同时去过其他银行,从光大和华夏出门时手里拿着厚厚一叠回单,真是会觉得是不是还活在上个世纪?

真正给我很大冲击的是平安银行,一个冲击是流程框架的全面优化,另一个冲击是科技金融的深度加载。

我所去的平安银行是一家规模不算大的支行,即便如此,这家支行也完全实现了科技化。整个支行只在角落里还开着一个现金窗口让人觉得这是一家银行。否则,你会感觉这好像是一家酒店大堂、一家高档咖啡厅,甚至有一点像个苹果专卖店。

进入支行,看不到传统银行网点的前台,没有密密麻麻的自助机,没有堆满材料的填单台。大堂被改造成类似高档咖啡厅的形态,中间和角落分别放了几组沙发,靠墙的位置有一排高桌放着iPad,角落的缝隙里有序摆放着几台自助机。

我从开卡、开网银、理财、基金账户的整个过程都在iPad和旁边的一台自助机上完成,大堂经理全程指导,流程很快就结束了。同样的事情,我在民生银行花了两倍的时间都没有办完,而且都不计算等待时间。

有些银行只是改了服务形式,真正核心的流程机制并没有跟随市场而优化。民生给我的感觉就是如此,虽然也有人脸识别设备,也有自助机,也有ipad,但同一个流程被人为的分割成了很多不同的环节,让人感觉纯粹是“为科技而科技”。

但平安银行确实做到了流程快速清晰,没有冗杂和反复,这一步的体验甚至超过了招商银行。

我也很好奇的问了怎么会一个支行只有一个现金柜?大堂经理告诉我,平安银行进行了流程改革,大部分非现金业务在iPad上就可以完成,原来的柜员全部从现金柜解放出来,或者在大堂服务,或者转型理财经理出门做销售。

几乎每一家银行都喊过“以客户为中心”的口号,但绝大部分还只是停留在口号上,平安银行的改革可以说是中资银行当中做的最彻底的。据我所知,平安银行的一些分行甚至为了转型零售,直接砍掉了对公部门。

这种的转型需要高层绝对清晰的战略定位,更需要破除既得利益团体的铁腕手段,以及集团体系坚定的效率和执行力。成果也反应在财务报表上,平安银行曾经是上市银行坏账率“爆表”的坏小子,现如今按我们前面分析的,平安银行在几个指标上已经接近行业最优了。

在这一轮现场“体验”给我的震动是非常大的。即便平安银行当时12块多,比年初已经有超过40%的涨幅,我还是很坚决的选择买入平安银行作为我的“底仓”。

银行股是能够帮助投资者跟上大势又享受红利极好的投资标的。看完这些是否对你解锁投资新姿势有所帮助,可以留言告诉我们。

-------------------

关注我的微信公众号“散户鹏于晏(ID:PYY-ZENG)”,我还将不定期更新投资干货和公司价值分析,陪你在投资道路上一同成长。

原创不易,如果您觉得文章不错,分享是对我最大的支持!

END