$长春高新(SZ000661)$ 股价应声下跌。

浙江集采,人家也没说长春高新一定是在集采的名单里面,但是它的股价呢,受到很大的影响。

企业的主要的业务是生长激素,主要是给小孩的,咱们国内的孩子越来越少啊,再一个呢,境外看来2027年以前也很难形成一种市场的业务。

大家觉得啊,这个企业可能有很大的下跌空间。

我们更应该关注企业的资源储备,这个企业的总资产呢,是268亿。

它的货币资金加上各种投资大概是70亿,也就是说将近200亿的资产是经营资产,资产的基本结构没有太大变化。

那问题来了,200亿左右的经营资产,2022年推动的营业收入126亿多一点,2023年第一季度营业收入28亿。

但总体看的话,一个企业经营资产多,营业收入不多。它的资产结构一定是有问题的,什么问题?

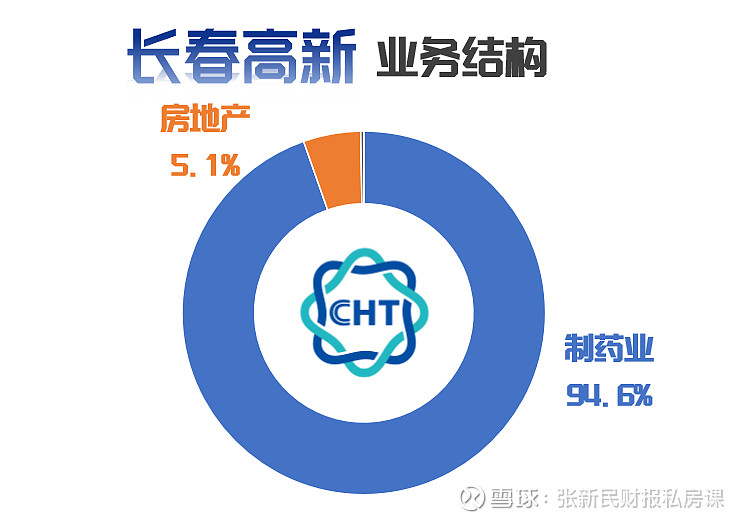

它的业务结构里面,制药业务的营业收入达到了94.6%,房地产业务只有5.1%,存货在2022年年底的时候47亿,房地产的开发产品和开发成本就超过了33亿,也就是说,超过2/3的存货,不是它的生长激素,不是疫苗,是房地产开发类的产品,而这部分业务呢,推动的营业收入又非常少。也就是说,存货多的没动静,存货少的卖的还可以。

另外一个方面呢,固定资产、在建工程、应收账款、无形资产,这些资产相比于它的营业收入相当高,没有推动多少制药类的业务。

这个问题应该说是需要关注的了。

资源储备很多,你的市场业务能力没那么强,与发展阶段有关啊,研发投入以后,新的产品的市场开拓没有达到应有的效果。当然,可能与用人不当、营销策略不当有关,但总体讲的话,就是经营资产的建设能力强,市场能力弱。

未来怎么走呢?

继续搞研发,继续研发驱动,营销驱动,把企业的营业收入扩大起来。当然,如果现有的设施都是专用设施,企业就可以考虑新的产品,或通过并购来解决营业收入增长乏力的问题。

那么企业有这样一种潜力吗?当然有。

企业总资产268亿里面有60多亿是货币资金,这部分资金其实能干好多事情。另外,它的总负债只有50多亿,资产负债率1/5左右。企业债务融资能力也是比较强的,企业的业绩是可以往前推进的。

当你仅仅盯住现在的业务的时候,你的视野就窄了,当你盯住他的资产负债表、利润表的整体资源的对应关系的时候,你会发现这个企业如果好好做的话,还是有很好的发展前景的,当然就看他们怎么做了。