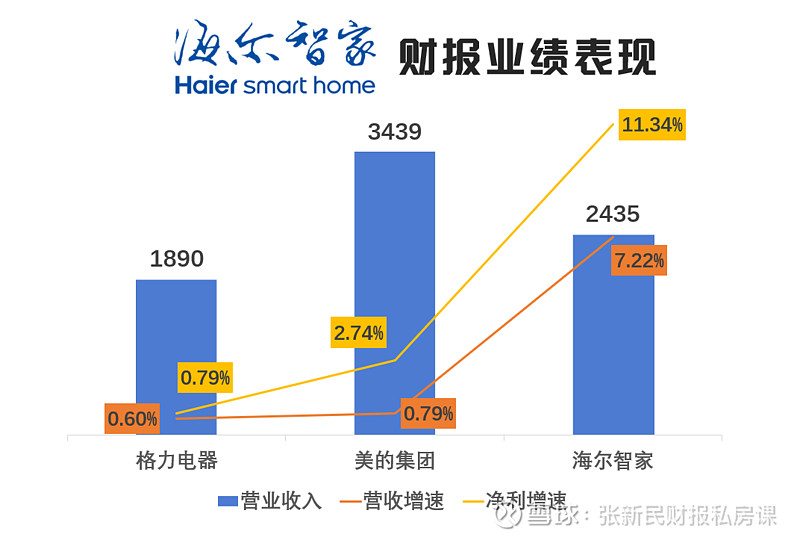

$格力电器(SZ000651)$ 、$美的集团(SZ000333)$ 和$海尔智家(SH600690)$ ,这三家里边呢,海尔智家它的营业收入增长、净利润增长是最高的,但你不能说它就是最好的。

从它的营业收入的规模来讲呢,它就是2000多亿,比美的呢是要少的,当然比格力电器是高一些的。

从两个方面讲。

第一个方面呢,就是它的业务结构。

分成六大类业务,冰箱,空调,洗衣机,厨电,水家电,其他的业务。

它的业务的单体量都不是很大,比如说它的空调业务就是几百亿,远低于美的和格力。

但是呢,它的毛利率的水平呢,也达到了28%点多,在如此杂的业务结构里面,应该说它保持的是相当不错的。

我注意看了一下,它有的业务的毛利率达到了46%。

应该说它的整体业务的毛利率水平是不错的,它的核心利润、经营活动现金流净额都保持了不错的增长态势,这个企业的整体质量,是高的。

那么第二个方面呢,就是手段。

我特别注意到这样的一个情况,2022年它的资产总额呢,大概是2360亿左右,他的商誉是236亿,跟总资产比呢,占10%左右,应该说它的风险因素不是特别大。

但是它告诉我们什么信息呢?

就是这个企业,它的业务发展过程里边,有相当一部分并购的因素在里边。

这种并购呢,从两个方面来说:

一,它能够在比较短的时间里边解决营业收入持续增长的问题。

第二呢,如果并购得当,商誉是比较恰当的,这个企业没有太大的并购风险。

它的商业规模并不是很大,所以它的并购走的也是比较稳。

对企业的业务,是正能量贡献的这样一种态势。

所以,它未来如果继续发展的话,巩固已有的基本业务盘,维持住他自己已有的竞争力。同时呢,加大一些并购手段的业务增长的这种驱动,未来的业务发展可能还有更好的表现。