🕐1986年: 猎鹰20

1986年伯克希尔的营运利润(税后)约为2.8亿美元,每股账面价值2073美元(相比上年增加26.1%),总值约23.8亿美元。

先说说巴菲特作为富豪的新闻:1986年的一天,在试乘了朋友的私人飞机后,巴菲特马上购买了一架同款飞机作为伯克希尔公司的专机。当然,一如他购买受损打折的凯迪拉克轿车风格,这架达索猎鹰20型飞机(Falcon 20)也是二手的,价格为85万美元(约为伯克希尔公司当年税前盈利的0.2%,新机价格约为1500万美元)。为此,巴菲特还在当年给股东的信末尾自嘲了一番。

猎鹰20型飞机

巴菲特在给股东的信开篇对手下的经理人大大表扬了一番,然后表明自己跟芒格主要只有两项工作:一是吸引并保留优秀的经理人;二是分配和管理公司的资金。

对于第一项工作,巴菲特说“当你手下有一群正直而又能干的人才帮你经营他们也深具感情的事业时,你可以同时管理一打以上的人才,还能抽时间打盹;反之,如果他们存心欺骗你或是能力不够,亦或没有热情时,管一个就够你操心的。”(备注:想到上年关于股权激励的话题,制度永远没有十全十美的,找对的人才是第一位的)

巴菲特提到年初收购的费切海默兄弟公司(Fechheimer Brothers Company,一家专门生产制服的老牌公司),他说收购前后他和芒格都没有去过公司位于辛辛纳提的总部;而负责经营喜诗糖果长达15年的Chuck Huggins,一直都没到过奥马哈汇报工作!借此说明管理者和经理人互相信任所带来的高效和低成本。

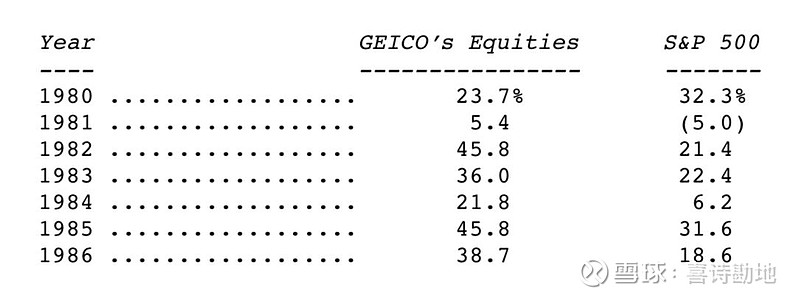

接替杰克·拜恩出任盖可保险董事会主席的Bill Snyder和负责投资的副主席Louis A. Simpson表现极为出色,盖可保险承保综合比例低至96.9(伯克希尔旗下控股的保险公司承保综合比例则为108.5);投资业务更为亮眼,连续多年大幅超越标普500指数,巴菲特说“作为负责母公司伯克希尔投资的本人,对比辛普森的业绩,实在汗颜”。

辛普森的投资业绩

辛普森在1987年接受《华盛顿邮报》采访时讲述了自己的投资原则:

1、独立思考。我们对传统智慧持怀疑态度,并尽力避免周期性席卷华尔街的非理性行为和情绪波动。我们不会忽视冷门公司,相反,它们往往代表着最佳的机会。

2、投资于为股东追求最高收益的企业。他说,从长远来看,股价上涨与公司股东的投资收益关系最为密切。现金流比账面盈余更难操纵,是另一个有用的指标。评估公司管理层时,我们会提出下列问题:管理层是否持有大量公司股票?管理层是否对企业主坦诚相待?管理层是否愿意剥离无利可图的业务?管理层是否运用富余的现金回购股票?最后一个问题最重要。管理盈利业务的人通常会利用富余的现金扩展无利可图的业务。许多情况下,回购股票对剩余资源的利用更有利。

3、即使是对优秀的企业,也要考虑价格的合理。即使对方是特别优秀的企业,我们也会严守价格纪律。即使是投资于世界上最出色的企业,倘若价格不合理,那么也不算好投资。他指出市盈率或其倒数收益率是评估公司的有益指标,股价与现金流比率也是如此。将公司的收益率与无风险的长期美国公债的收益率进行比较也很有参考价值。

4、长期投资。他认为,试图猜测个股、股市或经济的短期波动,不太可能产生持续的好结果。短期趋势太难以预测;另一方面,投资于重视股东利益的优质公司很有可能在长期为投资者带来高于平均值的回报。此外,频繁地买卖股票存在两大缺点,即交易成本和税收,它们的存在会降低最终的回报率。减少佣金和税金的侵蚀,收益利滚利,资本才能快速地增长。

5、投资不应过于分散。他相信,投资者不太可能通过购买市场上的众多股票来获得优异的业绩,投资越多样化,业绩就越平庸。投资集中于符合投资标准的少数几家公司。出色的投资对象,即符合我们标准的公司,很难找到。当我们认为找到了一家时,我们就会大规模投资。盖可保险的五大股票占股票投资组合的比例在50%以上。

Louis A. Simpson

哈哈哈,这完全就是巴菲特的优秀翻版!