今天周六,大伙终于能够好好够休息了,我们好好去玩一下吧,但别忘记回来看看我的郭公子的小号。$零氪科技(LDOC)$ $亚朵(ATAT)$

咱们的美股20优质股票组合仓位继续,现在已经11个了,还有9个位置哦,我们继续开发下去吧。

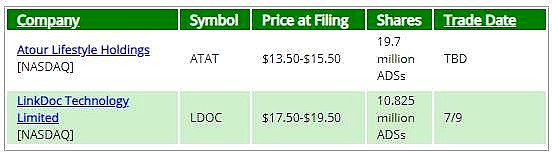

今日的内容是下周美股IPO专场

美股IPO下周整周只有2个中概股,美国本土的一个也没有,所以下周任务简单。

TBD的意思是:To Be Determined(待定),这个词大家一定要知道,以后我们经常用到。

先看零氪科技

首先让你吃一剂定心丸,老美是看多的,这下我们心里先踏实了一半儿了。

LinkDoc是医疗数据健康平台,主要服务于肿瘤患者,还为各医疗机构提供高质量临床与科研数据结构化整体解决方案。

零氪科技依托自主研发的AI数据治理系统(LinkData),在肿瘤、罕见病等重大疾病领域,开展基于精准生命科学解决方案(LinkSolutions)的临床招募、数据洞察等服务。

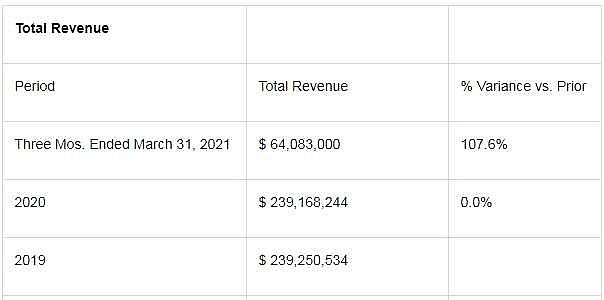

零氪科技营收亏损分别为

2019年:4.99亿元、4.3亿元

2020年:9.42亿元、4.9亿元

2020年第一季2.23亿元

2021年第一季1.59亿元

年度利润复合增长率88%,第一季度增长率40%,

又是涨涨涨亏亏亏,基本没啥看点。

As of March 31, 2021, LinkDoc had $125.8 million in cash and $116.5 million in total liabilities.

Free cash flow during the twelve months ended March 31, 2021, was negative ($37.9 million).

上一个季度公司1.25亿的现金和1.16亿的债务,自由现金流-3790美元,较为负面。

Although I’m concerned about the company’s continued high operating losses, I’m more impressed by its growing network and potential for future growth in this regard.

The valuation expectation at IPO appears reasonable and for investors who are interested in a fast-growing physician/patient/life science company network in China, the IPO is worth a close look.

虽然,我很担心公司会继续亏损,但是我更看中公司的合作网络的快速扩张和未来的潜在价值,对我们想投资高增速医患生命行业的投资者来说,公司估值上非常合理。

这家公司看起来财务一般,但是老美对我们这个行业感兴趣,而不是公司的财报数据!小伙伴们申购该股的思路了吗?

再看亚朵酒店

老美是超级看多的,而且史无前例的正面,我们一定要申购。

亚朵酒店的高强度活力平安的度过了疫情时光,而且从Q1的数据去看这个IPO定价超级合理,值得申购。

亚朵酒店一季度收入增速超级快(翻倍),疫情也并没有使得公司衰退,毛利率26%,现金流为正,盈利企业。

基石投资者:高瓴(计划买入)

As for valuation, compared to similar market competitor GreenTree Hospitality, the IPO appears reasonably valued on a revenue basis and is certainly growing at a much faster growth rate, likely due to its smaller size.

ATAT has performed well throughout the pandemic and appears to be growing again if Q1's figures are representative, although I suspect there is some pent-up demand pushing those numbers up unsustainably.

While GHG is a cautionary tale as its performance since IPO has been disappointing, ATAT's resilience and future growth prospects along with reasonable valuation expectations at IPO lead me to support the IPO.

换电脑了,翻译器没了,我们简单手工翻译:

估值上去看,亚朵酒店相当合理。

亚朵酒店在整个疫情中表现的亮眼,而且Q1数据又开始增涨,虽然我怀疑这种压倒性的需求不可持续,只是疫情后大伙有需求憋出来的而已。

对标前翻车股,格林酒店IPO后的故事,ATAT酒店高度景气、未来高增速的展望、定价的合理,使我支持这次IPO。

老美这次给出了,我从没见过的超正面评价。

因此亚朵酒店这次结论看来是强力申购。

听说有的账户申购不了亚朵,那么账户申购不了的朋友,不用问我,问我也没用,周一该打电话就打电话吧。