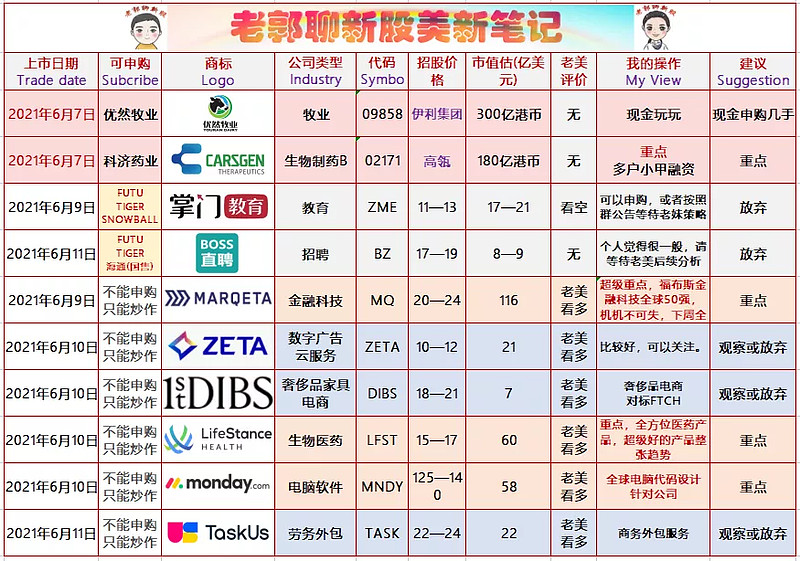

今天我们谈两家公司招股中科济药业、悠然牧业申购方案。

科济药业要融资认购,去年C+轮160亿进来的,而现在IPO180亿,该公司产品很好,参见下文,整体来说,估值非常合理,我们做为今天的大重点!

优然牧业现金打几手玩玩,非重点,本周全部策略如下图!

科济药业(02171) $科济药业-B(02171)$

行业:上海一家生物制药CART癌症疗法;

成立和融资:2014年成立,合计融资6轮;

入场费:16565.2

估值:180亿

保荐人:

科济药业成立于2014年,2年后进行B轮融资,由于启动了全球首个针对实体瘤的CAR-T临床试验(实体瘤CART疗法是全球医疗精英都在研究的一个领域),鉴于此估值较上轮涨了20倍。

2020年的C-1轮涨幅也较高,这主要由于几款产品获得了批准和取得了CAR-T治疗胃癌/胰腺癌的临床数据。

以下是每轮估值关系:

大家知道,看生物制药主要就看产品线!

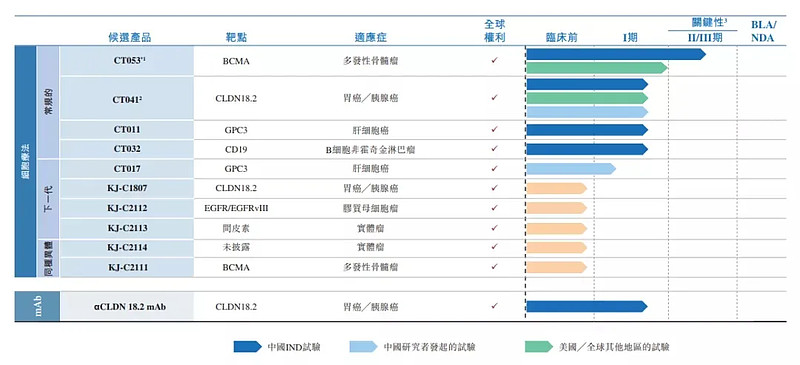

而科济药业产品线如下:它的主要候选药物就是CT053和CT041(这两个药物在全球同步实验,因此比较有说服力):

我们先看CT053 (这是次重点)

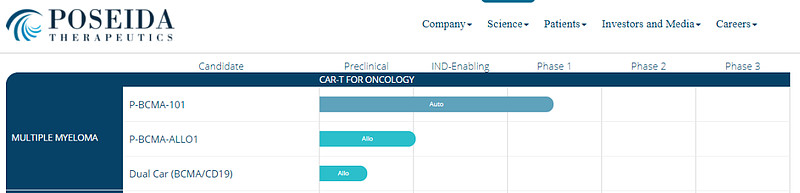

CT053这款产品的临床数据和其他公司相比并,其实没有十分大的优势,它有60%左右相对较低的CRS发生率(领先的几款产品发生率再在80~90%),因此CT053竞争力显然不大,目前同进度的公司,Poseida拥有更高比例的CAR-T产品,效果接近传奇生物(如下图):

不过,科济生物的CT053这个CAR-T产品还是获得了美国、加拿大的新药临床实验许可,并被美国FDA授予治疗多发性骨髓瘤的“孤儿药”资格认定。

郭林注:孤儿药物就是罕见病药物,由于患者较少,关注度也较低,研究的企业自然也会非常少。因此“孤儿药物”一旦研发成功就会具有绝对的影响力和改变世界的能力,不过一旦失败就是劳民伤财,因此多数孤儿药物的研发在没有国家或者大量财政补贴的情况下可以说是寸步难行。

另外,CT053的 CAR-T细胞产品被国外纳入EMA PRIME计划,这也是该产品通向商业化的重要监管里程碑。现有临床数据表明CT053有潜力成为最好CART细胞治疗药物之一。

总而言之,CT053只能说是一款很不错的产品,但并没有处于领先的主导状态,因此此药并不是拉升估值的关键。

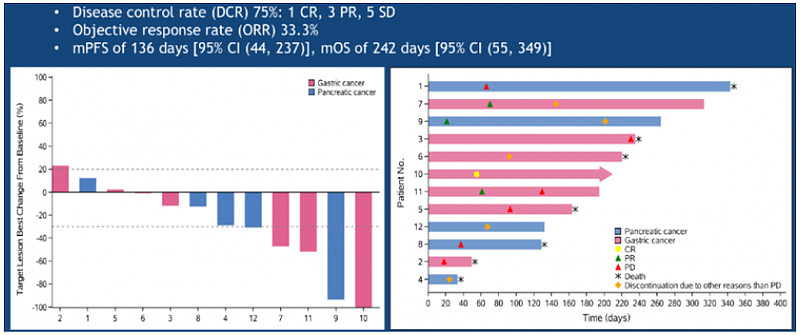

再看CT041(这才是核心产品)

而在实体肿瘤领域,这次我们国家领跑全球,研发出了国际上首个靶向Claudin18.2的实体瘤CAR-T疗法,CT041这是中国研究人员开发的国际上首个针对 Claudin18.2 的 CAR-T 细胞疗法。

初期的时候,根据CT041细胞治疗胃癌的临床前研究成果显示,在老鼠实验中可以完全清除胃肿瘤,且没有发生脱靶毒性,效果理想。

因此,CT041这款产品可以说是科济药业最核心的产品,产品好效果佳,因此很快的通过了美国FDA批准,进行临床测试!虽然目前还在临床测试1期,但我们知道这个才是公司真真正正的拳头产品。

现在Claudin18.2 胃癌疗法的最新数据显示,靶向claudin18.2 CART细胞治疗12例转移性腺癌未发生严重不良事件,效果好。

让我们祝福该公司拿到了一款世界领先的自主研发产品!基于被美国FDA认可的CT041和CT053,公司的价值巨大。

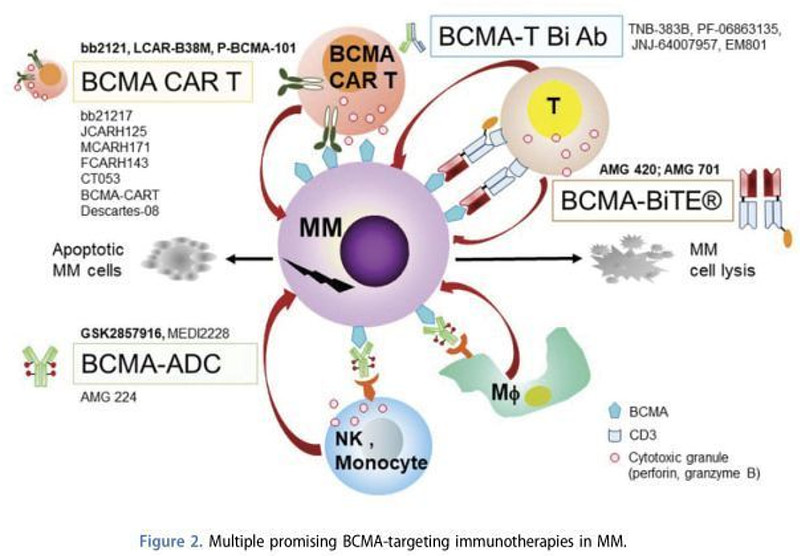

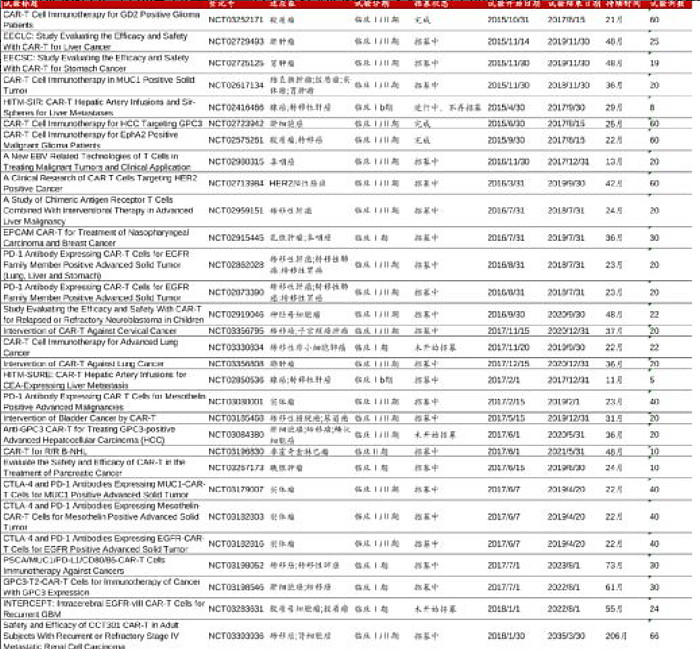

于是高瓴也迅速出击,投了C轮,不过也不能骄傲的过早,别的企业也是虎视眈眈的在搞实体瘤CART疗法的,如下图:

上图还仅仅是中国,而在国际上竞争者会更多(如下图):^_^

好了,现在确定公司是好公司,该给估值了!

问题点就出现在了两种药物都是临床期间,因此估值还不能给的太高,于是照搬了万能的百度。

查找百度自然有大神给出了相应的合理估值,大神认为科济药业价值160亿-170亿港币,如下图:

本次IPO,最值得期待的就是CLDN18.2 CAR-T产品(CT041),它的临床数据非常突出,不过仍有一个问题就是,现在仅仅是1期临床阶段而已。

我们知道现在针对CLDN18.2的抗体和ADC在研药物已经不少了,因此未来谁是最后的大赢家也很难说。

180亿那真的是很不错,申购!

悠然牧业(09858) $优然牧业(09858)$

估值:300亿港币

募集资金:60亿港币

直截了当出结论:这家公司我们只会轻微参与申购,主要也就是在现金免费和卖出便宜的地方申购,基本思路是玩玩就行了。

其实,若不是本公司是大盘股,相信我们看都不会看一眼的,原理如下:

①牧场为传统企业,竞争者一大堆,明显没有什么大的前景。

②公司负债巨大,貌似就是为了圈钱上市,因此显然不会是好公司。

③本公司专门给母公司供货,占比90%,业务单一,并没有什么多元化的服务。

优然牧业是内蒙古一家综合型农牧企业,成立于2007年8月,曾经是伊利的全资子公司,业务范围包括:畜牧、饲料、草业三大产业。按弗若斯特沙利文数据,以2020年上半年总收入计,优然牧业是中国规模最大的乳业上游综合产品和服务提供商,拥有下图牧场数量。

①畜牧业整个行业就是垃圾

我们先来研究一下竞品关系:澳优(01717)、庄园牧场(01533)、中地乳业(01492)、现代牧业(01117)、中国圣牧(01432)

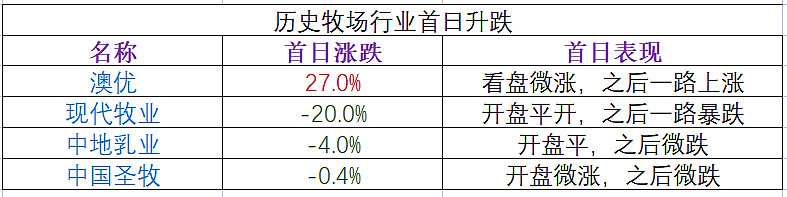

这些牧场类公司除了奥优(也是IPO后先跌80%再上来的),他们几乎没有一个长了个人样子的,因此判定牧场类全盘都是垃圾公司!

②公司负债巨大,欠一屁股债还来上市,就是来割韭菜的!

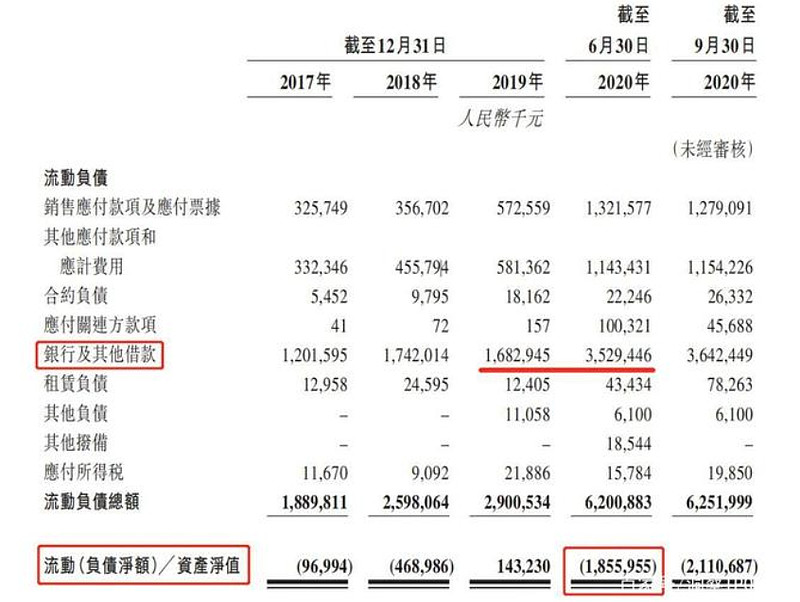

截至2020年6月30日,优然牧业的流动负债较2019年增113.8%。其中银行及其他借款额由2019年末的16.83亿元增至2020年35.29亿元。

2020年上半年,优然牧业已抵押及受限制银行存款为8063.2万元,银行结余及现金为15.95亿元。

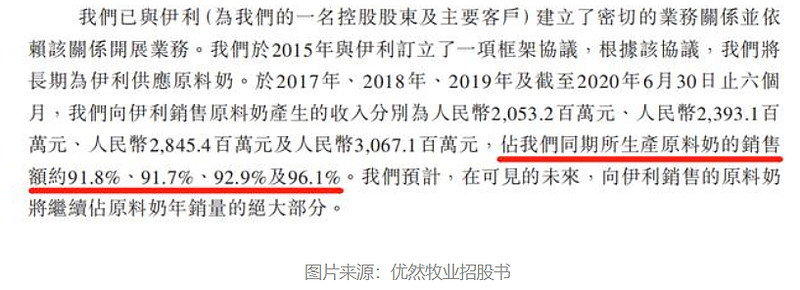

③供货单一:奶品90%以上供给伊利,一切就是给伊利服务。

因此本股显然没什么大的价值,如果是这样的话,投资这个还不如投资伊利,买这个股不就是吃饱撑的吗?

④最后我们再看一下历史的牧场行业的IPO首日升幅吧

总之优然牧业估值也不贵,可以现金玩玩。