科济药业也通过聆讯了,应该在一周内招股,这只IPO也是时代和天使一批的,估计也会撞车。总之让我们先看看具体的情况吧。

代码:暂时未定;

行业:上海一家生物制药CART癌症疗法;

成立和融资:2014年成立,合计融资6轮;

估值:目前未公布,但是根据佐力去年投资的C轮得到的6.27%股权(不含股权激励)为130亿港币多一些左右,因此推算科济药业IPO时刻为200亿港币左右;

保荐人:高盛、瑞士银行

科济药业成立于2014年,2年后进行B轮融资,由于启动了全球首个针对实体瘤的CAR-T临床试验(实体瘤CART疗法是全球医疗精英都在研究的一个领域),鉴于此估值较上轮涨了20倍。

2020年的C-1轮涨幅也较高,这主要由于几款产品获得了批准和取得了CAR-T治疗胃癌/胰腺癌的临床数据。

以下是每轮估值关系:

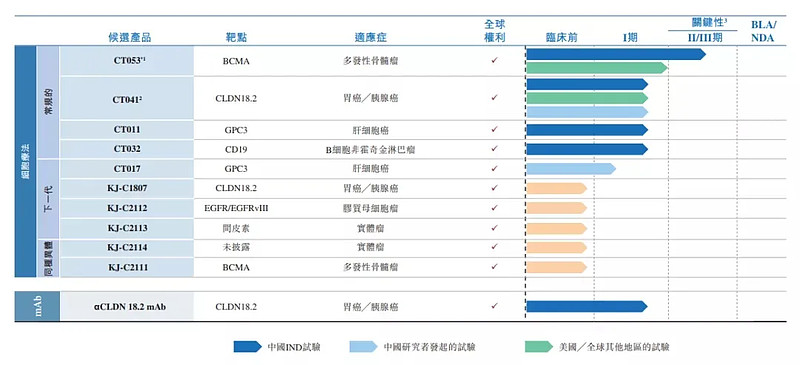

大家知道,看生物制药主要就看产品线!

而科济药业产品线如下:它的主要候选药物就是CT053和CT041(这两个药物在全球同步实验,因此比较有说服力):

我们先看CT053 (这是次重点)

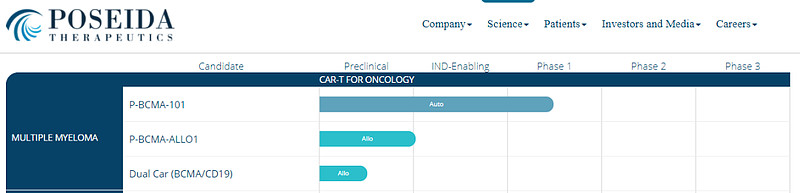

CT053这款产品的临床数据和其他公司相比并,其实没有十分大的优势,它有60%左右相对较低的CRS发生率(领先的几款产品发生率再在80~90%),因此CT053竞争力显然不大,目前同进度的公司,Poseida拥有更高比例的CAR-T产品,效果接近传奇生物(如下图):

不过,科济生物的CT053这个CAR-T产品还是获得了美国、加拿大的新药临床实验许可,并被美国FDA授予治疗多发性骨髓瘤的“孤儿药”资格认定。

郭林注:孤儿药物就是罕见病药物,由于关患者较少,关注度也较低,研究的企业自然也会非常少。因此“孤儿药物”一旦研发成功就会具有绝对的影响力和改变世界的能力,不过一旦失败就是劳民伤财,因此多数孤儿药物的研发在没有国家或者大量财政补贴的情况下可以说是寸步难行。

另外,CT053的 CAR-T细胞产品被国外纳入EMA PRIME计划,这也是该产品通向商业化的重要监管里程碑。现有临床数据表明CT053有潜力成为最好CART细胞治疗药物之一。

总而言之,CT053只能说是一款很不错的产品,但并没有处于领先的主导状态,因此此药并不是拉升估值的关键。

再看CT041(这才是核心产品)

而在实体肿瘤领域,这次我们国家领跑全球,研发出了国际上首个靶向Claudin18.2的实体瘤CAR-T疗法,CT041这是中国研究人员开发的国际上首个针对 Claudin18.2 的 CAR-T 细胞疗法。

初期的时候,根据CT041细胞治疗胃癌的临床前研究成果显示,在老鼠实验中可以完全清除胃肿瘤,且没有发生脱靶毒性,效果理想。

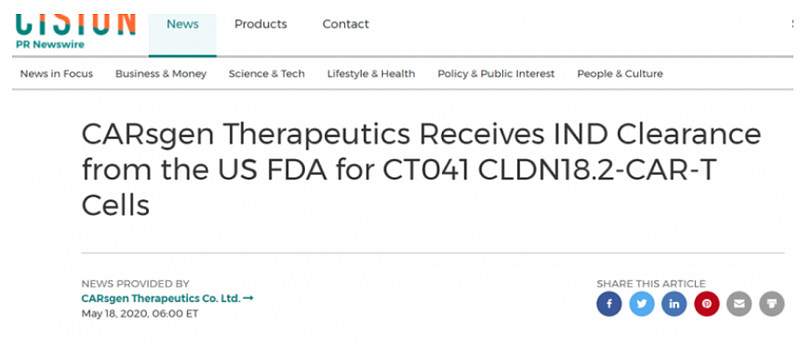

因此,CT041这款产品可以说是科济药业最核心的产品,产品好效果佳,因此很快的通过了美国FDA批准,进行临床测试!虽然目前还在临床测试1期,但我们知道这个才是公司真真正正的拳头产品。

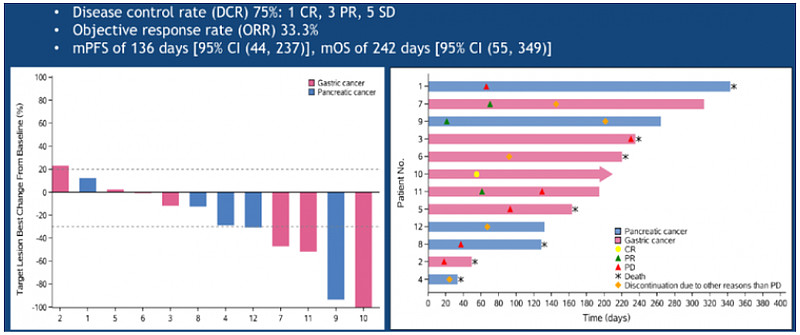

现在Claudin18.2 胃癌疗法的最新数据显示,靶向claudin18.2 CART细胞治疗12例转移性腺癌未发生严重不良事件,效果好。

让我们祝福该公司拿到了一款世界领先的自主研发产品!基于被美国FDA认可的CT041和CT053,公司的价值目前是巨大的。

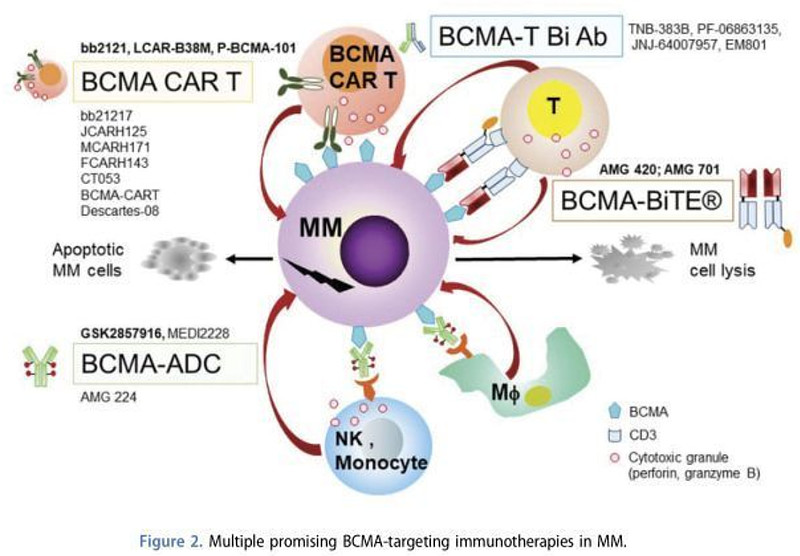

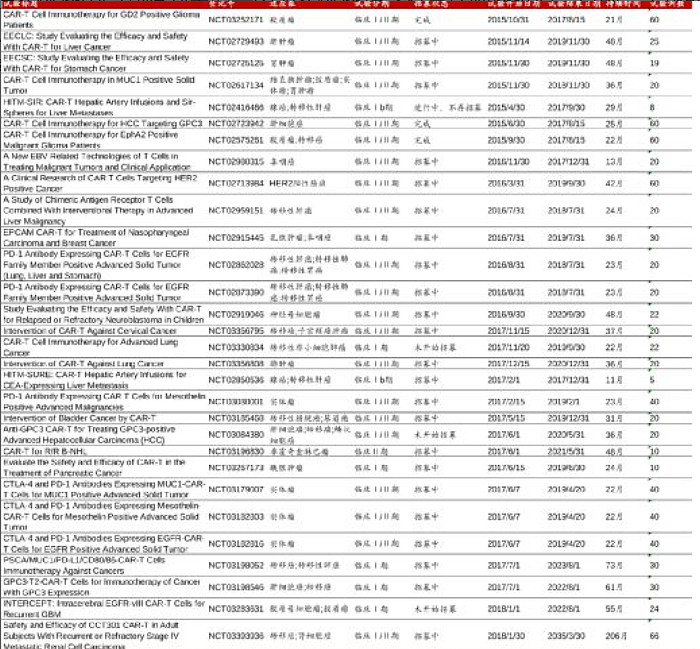

于是高瓴也迅速出击投了C轮,不过公司也不能骄傲的过早,别的企业也是全力以赴的在搞实体瘤CART疗法的,如下图:

上图还仅仅是中国,而在国际上竞争者会更多(如下图):^_^

好了,现在确定公司是好公司,该给估值了!

问题点就出现在了两种药物都是临床1期间,因此估值还不能给的太高,我老郭自然不会定价,于是照搬了万能的百度。

查找百度后,自然有大神给出了相应的合理估值,大神认为科济药业价值160亿-170亿港币,如下图:

本次IPO,最值得期待的就是CLDN18.2 CAR-T产品(CT041),它的临床数据非常突出,不过仍有一个问题就是,现在仅仅是1期临床阶段而已。

我们知道现在针对CLDN18.2的抗体和ADC在研药物已经不少了,因此未来谁是最后的大赢家也很难说。

由于最近的IPO好,而且本公司实打实的产品也有,因此预计这个IPO问题不大,老郭认为如果估值不太离谱,此IPO毫无问题,基本上确定是作为次重点申购了。

让我们保留一部分弹药,给科济药业留一些,趁热度再多捞一桶金吧!

公众号:老郭聊新股 欢迎关注我