下周,该是悠然牧业登场的时光了,相信牧业会和天使撞车的。

不用说,我们当然优先考虑时代天使啦。

不过同期一起来的优然牧业申购不申购呢,我们一起来看看吧。

悠然牧业

代码:还未发布

估值:400-500亿港币

募集资金:60亿港币

直截了当出结论:这家公司我们只会轻微参与申购,主要也就是在现金免费和卖出便宜的地方申购,基本思路是玩玩就行了,不申购也可以。

其实,若不是本公司是大盘股,相信我们看都不会看一眼的,原理如下:

①牧场为传统企业,竞争者一大堆,明显没有什么大的前景。

②公司负债巨大,貌似就是为了圈钱上市,因此显然不会是好公司。

③本公司专门给母公司供货,占比90%,业务单一,并没有什么多元化的服务。

优然牧业是内蒙古一家综合型农牧企业,成立于2007年8月,曾经是伊利的全资子公司,业务范围包括:畜牧、饲料、草业三大产业。按弗若斯特沙利文数据,以2020年上半年总收入计,优然牧业是中国规模最大的乳业上游综合产品和服务提供商,拥有下图牧场数量。

①畜牧业整个行业就是垃圾

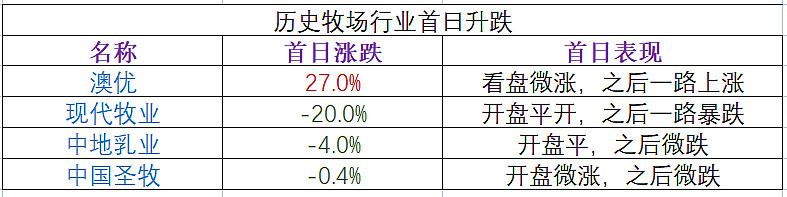

我们先来研究一下竞品关系:澳优(01717)、庄园牧场(01533)、中地乳业(01492)、现代牧业(01117)、中国圣牧(01432) $现代牧业(01117)$ $中国圣牧(01432)$

这些牧场类公司除了奥优(也是IPO后先跌80%再上来的),他们几乎没有一个长了个人样子的,因此判定牧场类全盘都是垃圾公司!

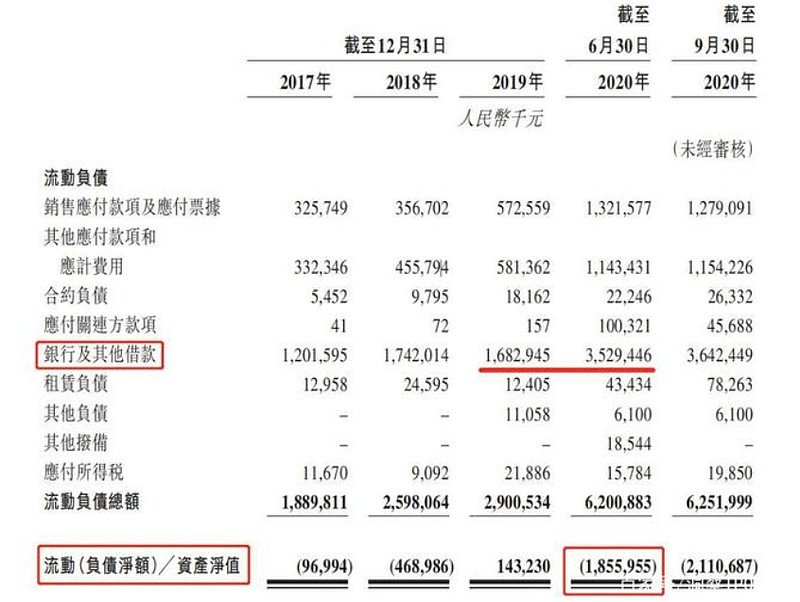

②公司负债巨大,欠一屁股债还来上市,就是来割韭菜的!

截至2020年6月30日,优然牧业的流动负债较2019年增113.8%。其中银行及其他借款额由2019年末的16.83亿元增至2020年35.29亿元。

2020年上半年,优然牧业已抵押及受限制银行存款为8063.2万元,银行结余及现金为15.95亿元。

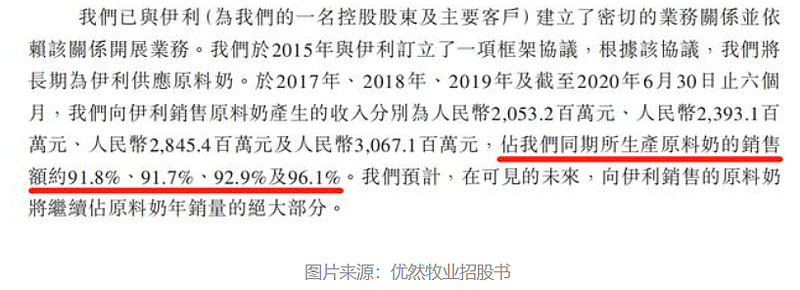

③供货量单一:奶品90%以上供给伊利,一切就是给伊利服务。

因此本股显然没什么大的价值,如果是这样的话,投资这个还不如投资伊利,买这个股不就是吃饱撑的吗?

④最后我们再看一下历史的牧场行业的IPO首日升幅吧

总之优然牧业是个不折不扣的垃圾股,但是由于盘子比较大,猜测首日股价应当比较稳定,我们可以轻微参与玩一下而已哦。

全网都能找到"老郭聊新股"