欢迎关注公众号“老郭聊新股”

昨天本就打算休息的,但是今天来了一个新股叫做塞生药业(06600)。

大伙已经知道了塞生药业和先声药业(02096)是基本类似的都是生物制药,是很好的对标品。

先声市值220亿港币,塞生这次发了127亿(按照募集资金上限计算)。

有了招股书,这样一来就我们就很容易去正确的做对比了,我们今天进行画图直观对比。

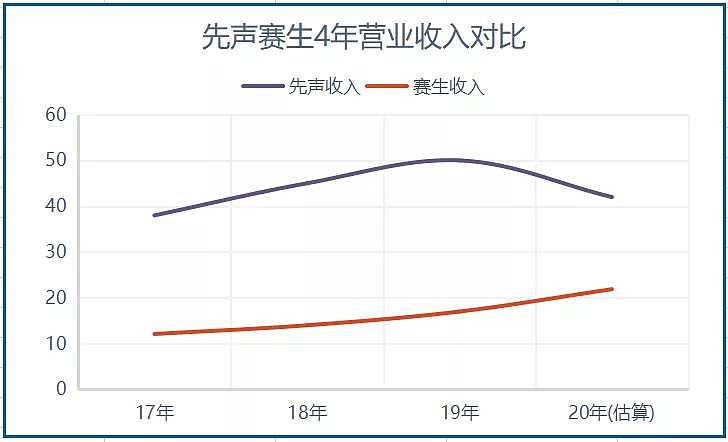

先声制药营业收入:原本是远远高于赛生的,但是后来不但每年增量小,干脆2020年还有下滑!

赛生制药营业收入:原本很低,但是逐年递增,营业收入业绩平滑向上,现在营业收入也快有先声的一半了,也就能说它配得上先声的一半儿价值。

而从赛生图形的平滑度上去看,貌似前景预期也略微比先声更好一点。

从营业收入看起来得出结论:赛生勉强配得上这127亿。

先声制药纯利润方面,数年前是比赛生高的多的,但是可惜先声药业不争气,增速慢不说,2020年还有一个巨大的下滑。

赛生制药纯利润方面,虽然初始值比先声差,但增速快,而且平滑,每年都增长,比先声好的多,这个可能是和它的主打产品日仙达卖得好有很大关系吧。

目前:先声静态市盈利19倍,赛生17倍,赛生并不便宜。

但要是看动态市盈利的话,两者区别就非常大了,先声动态市盈率目前26倍,而赛生估算只有14倍的样子,这一点是比先声强的多的!

因此,因此从纯利润看起来得出结论:赛生远远配得上这127亿。

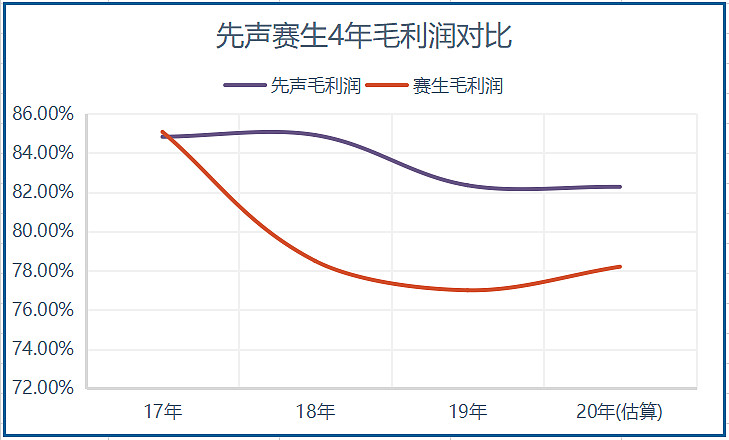

先声制药毛利润方面很强很强,因为他是做仿制药的,模仿别人研发成本总是低的,导致毛利润超级的高。

赛生制药毛利润方面虽然比先声差,但是并没有差很多,我认为78%和84%并没有差距太大,不至于破坏赛生药业的整体估值。

因此从毛利润看起来得出结论:两股差距不是那么大,没什么区别。

总结:先声如果是220亿估值的话,那么赛生127亿应该是没什么问题的,问题就在于能涨多少。

赛生虽然发的不贵,但是还是有几个致命的缺点:

①基石投资者不行;

②传统生物制药,没有想象空间;

③美股私有化退市后又跑到香港的再次上市的新股,总是心里令人不舒服,难让人有想投资的欲望。

④人气不足,百度上只有5000篇网文 (注:快手是600000),人气不足就说明没人打算去炒作(听说过都没有听说过,怎么会去炒作?),因此只有我们天天打新股的人会关注这东西,这明显限制了该股的涨幅。

⑤首日申购倍数预测值已经达到600倍了,估计最终还是千倍,中签利息居高不下,这种情况下,你还会继续大幅扔利息,去换取一个只能有小涨幅的股票吗?

整体来说,由于赛生发的低,又有对标品先声药业,因此容易估算价值,上涨的概率应该比较大,但是传统药业+有对标股这两个属性,直接锁定了该股涨幅的空间,此股涨幅明显不会过于巨大。因此我认为15%左右的涨幅比较靠谱。

看来这次又是一场扔利息对赌涨幅的游戏,鉴于目前超够倍数已经太大,难以中签,不值得扔利息换取中一手,因此我这次仍然采取同样的部分现金铺货+小融资这种降低成本的优美方式,去对抗涨幅过小的这局游戏。

欢迎关注公众号“老郭聊新股”