康龙化成到香港IPO了!专业估值计算!

康龙化成是医药股,但本文更加重要的是,今天我们不谈估值!我们只谈此新股能不能赚钱!

这只新股,名字叫做康龙化成, 是AH两地发行的股票。

正是因为有A股作为坐标,再来理解港股,估值就不难了(接下来的阿里巴巴也将将会用同类方法,到时候我们在分析)。

如上图,它是两地股,A股目前正股55元,港股发行区间34.5—39.5元

这个合理不合理呢?

我们,先看其他AH同类医药股

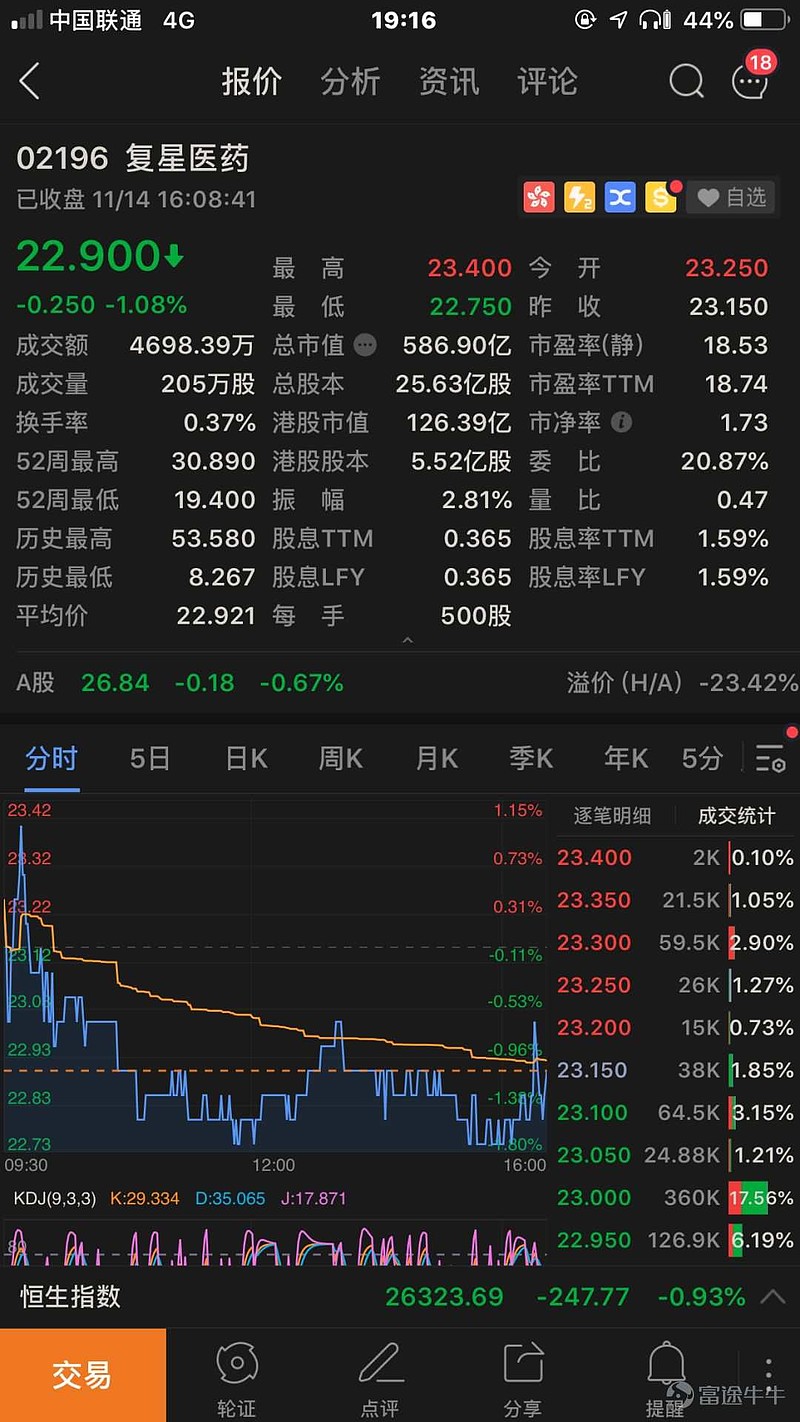

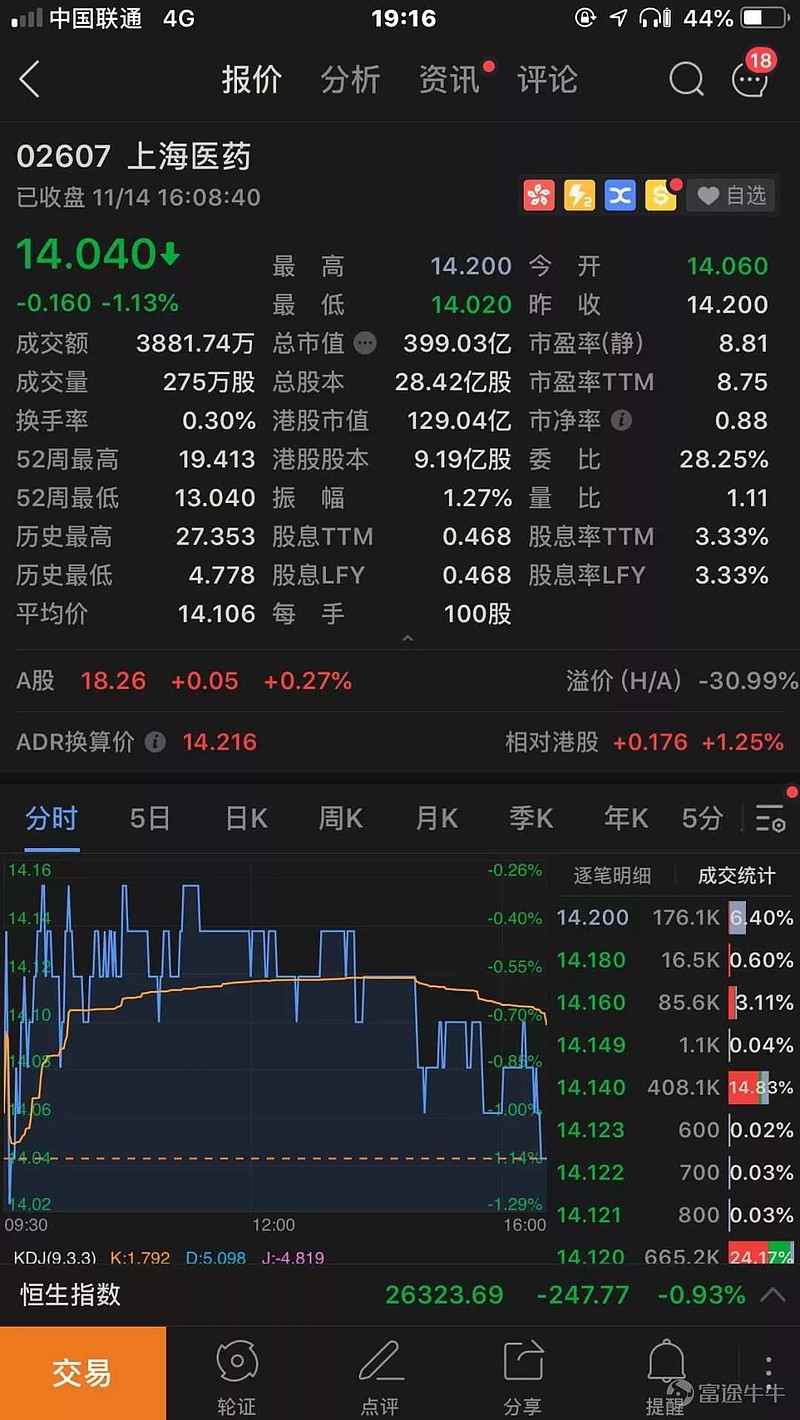

由图我们能够看出5个不同的医药股绝对估值如下(绝对估值指的是不计算汇率差,只看股价!这样清晰易懂好计算,请不要自找麻烦!):

6只AH医药股

药明康德 港股的价值只有A股的99.4% A股市值1610亿

复星医药港股的价值只有A股的85.3% A股市值867亿

上海医药港股的价值只有A股的76.9% A股市值500亿

白云山港股的价值只有A股的72.1% A股市值550亿

丽珠医药港股的价值只有A股的70.6% A股市值304亿

新华制药港股的价值只有A股的52.1% A股市值44亿

大家看到规律了吗,港股总是比A股绝对估值便宜52%-99.4%,并且看一下市值就发现规律了,盘子越大的A股,AH价差就越小!

康龙化成是那个呢?

在我们做分析的时候一定要做最坏的打算!如果假设上限发行股价为39.5元去做准备。

估值法A

康龙化成A股362亿!按照上述关系,市值对应方法应该在白云山和丽珠医药之间的对比关系!

因此,我认为康龙化成可以按71%的绝对估值方法去对比!

算下来39.55元!朋友们密切关注A股的动向才对,A股如果在55元以上,那么这次的港股无论怎么上限发行也就万无一失了!

估值法B

由于对表的股票为同类的CRO股,CRO股本身就厉害!看药明康德,药明康德只有比A股绝对估值便宜不到1%,这次的同样CRO类型的股康龙化成就算是盘子小也只能10%-15%折让, 即85%绝对估值,算下来价值46.89元

B估值法,港股发行价严重低法

不管如何,总之当A股为55元时,港股发行价为39.55—46.89元之间。突破了它的上限发行价格!

总结

我认为只要A股不低于55元,港股随便认购!大胆套利!

其他的不想说,只想说这个,谈估值毫无用途,咱们要的是赚钱!

$康龙化成(SZ300759)$ $康龙化成(03759)$ $药明康德(02359)$

下面是开户连接,喜欢打新股的朋友和我一起打新股吧!