【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《FY24经调整EBITDA首次转正,AI医疗大脑YiduCore加速迭代——医渡科技(2158.HK)2024财年年度业绩点评报告》

报告发布日期:2024年7月3日

分析师:付天姿,CFA,FRM(执业证书编号:S0930517040002)

分析师:王贇(执业证书编号:S0930522120001)

相关研报

【光大海外】自研医疗垂直领域大语言模型赋能 YiduCore,糖尿病数字疗法取得积极进展

【光大海外】23 财年亏损收窄,经营质量稳步提升

要点

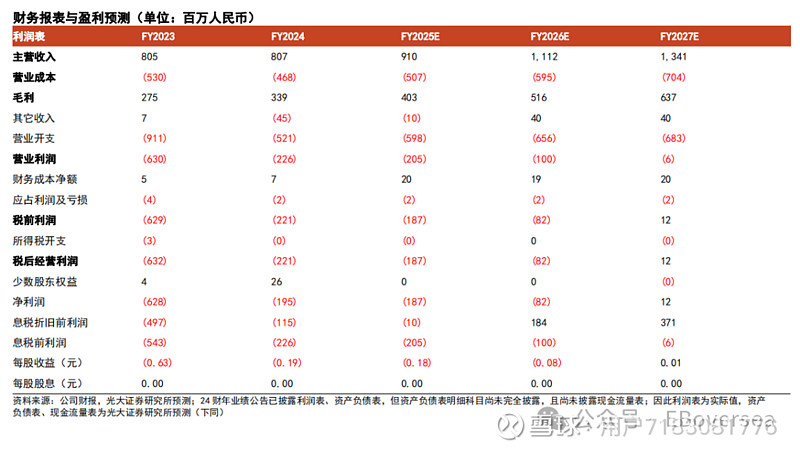

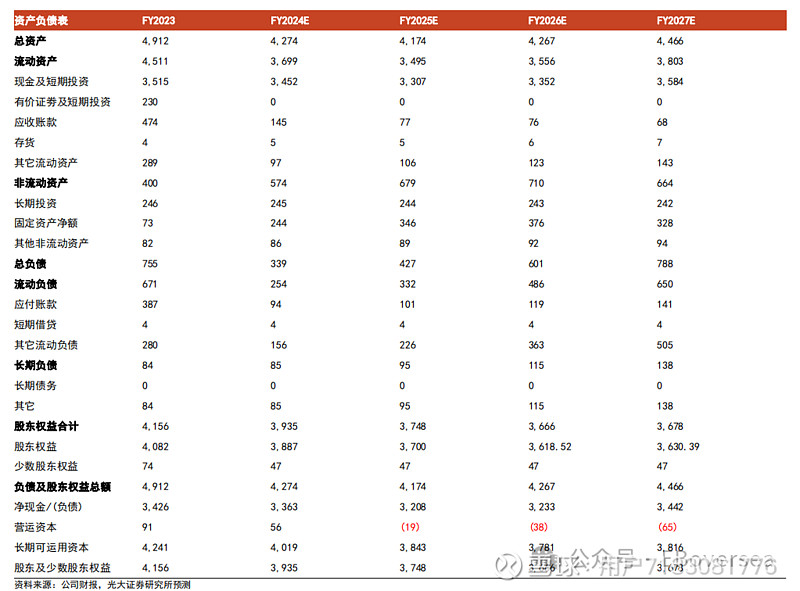

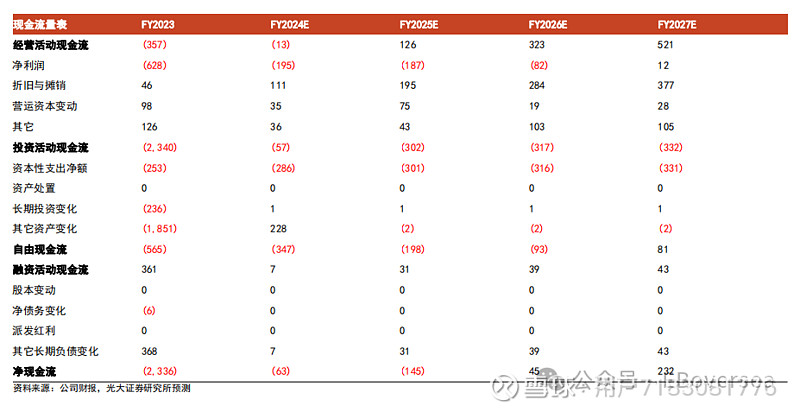

事件:公司FY2024(截至2024年3月31日止12个月)收入8.07亿元人民币,同比上升0.3%。盈利能力方面,毛利率42.1%,同比上升8.0pct;剔除非现金科目+非运营科目中的利息支出+自研大模型投入+所得税费用后的经调整EBITDA 3,100万元人民币,首次实现全年盈利;归母净亏损由去年同期的6.28亿元人民币大幅收窄至1.95亿元人民币。

大数据平台解决方案(BDPS)板块收入同比回升,AI医疗大脑YiduCore加速迭代:FY2024 BDPS板块收入3.14亿元人民币,同比上升41.4%;毛利率43.7%,同比上升0.5pct。期内,顶级医院/监管机构及政策制定者客户数量较去年同期分别增加14/9名至102/43名。全病种数据库平台和新一代YiduEywa系列产品的推出赋能医院客户客单价提升。AI医疗大脑YiduCore加速迭代,1)大模型方面,公司持续开展基于5,000亿专业训练Token语料的研发和训练工作,完成6B、13B、70B参数的模型训练,自研大模型通过国家网信办算法备案;2)算力方面,公司是首家适配高端芯片全链路的医疗公司,基于昇腾AI基础软硬件打造大模型训练推理一体机。

生命科学解决方案(LSS)板块收入同比上升,中长期市占率有望提升:FY2024 LSS板块收入3.24亿元人民币,同比上升28.1%;毛利率32.1%,同比上升14.6pct。截至2024年3月31日,公司前10大客户的收入留存率为151.1%,客单价同比提升75.4%。期内,公司:1)以DCT平台赋能住友制药III期临床试验项目;2)连续中标某MNC癌症和疼痛相关的四个技术要求高且执行难度大的回顾性真实世界研究项目;3)中标某眼科创新药企2类创新药I期项目。基于:1)院端搭建的大数据基建高效产出高质量临床证据、疾病知识图谱;2)与知名合作医院专家构建的研究网络,结合真实世界研究,公司临床试验解决方案能够大幅改善创新药在临床实验阶段耗时久、费用巨大且成功率偏低的行业痛点,中长期市占率有望提升。

健康管理平台和解决方案(HMPS)板块收入同比下降,聚焦“惠民保”业务:FY2024 HMPS板块收入1.70亿元人民币,同比下降48.7%,主要由于业务战略性聚焦致产品结构调整;毛利率58.1%,同比上升17.4pct。期内,公司:1)持续增加惠民保业务的市场渗透率,累计中标并服务4省12市;2)糖尿病数字疗法已在海南试点落地,精准管理近4,000人,入组患者空腹血糖达标率提高11%,餐后血糖达标率提高12%。

盈利预测、估值与评级:鉴于HMPS板块产品结构调整,我们分别下调FY25/26财年收入预测21.3%/26.8%至9.10/11.12亿元人民币,新增FY27收入预测13.41亿元人民币。考虑到自研大模型持续研发投入,分别下调FY25/26盈利1.98/2.60亿元人民币,对应下调后FY25/26归母净亏损分别为1.87/0.82亿元人民币;伴随AI赋能产品客单价提升、及经营杠杆效应进一步释放,预期FY27扭亏为盈,新增FY27归母净利润预测为0.12亿元人民币。我们看好公司自研医疗垂直领域大语言模型赋能YiduCore,同时考虑到HMPS板块成长空间广阔,维持“买入”评级。

风险提示:医疗数字化推进不及预期、医疗数字化行业竞争加剧、生命科学解决方案及健康管理平台和解决方案分部商业化推进不及预期。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。