【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《首周流水超预期,游戏业务拐点向上——哔哩哔哩(BILI.O)事件点评》

报告发布日期:2024年6月20日

分析师:付天姿(执业证书编号:S0930517040002)

联系人:杨朋沛

往期回顾

【光大海外】哔哩哔哩(BILI.O)24Q1业绩前瞻

【光大海外&互联网】哔哩哔哩(BILI.O)2023年四季报和2023年报点评

【光大海外&互联网】哔哩哔哩(BILI.O)2023年三季报点评

【光大海外&互联网】哔哩哔哩(BILI.O)2Q23业绩前瞻

【光大海外&互联网】哔哩哔哩(BILI.O)2023年一季报点评

【光大海外&互联网】哔哩哔哩(BILI.O)2022年四季报和2022年报点评

【光大海外&互联网】哔哩哔哩(BILI.O)2022年三季报点评

【光大海外&互联网】哔哩哔哩(BILI.O)2022年二季报点评

【光大海外&互联网】哔哩哔哩(BILI.O)22Q1业绩点评

【光大海外|互联网】哔哩哔哩(BILI.O)2021年四季报和2021年报点评

【光大海外|互联网】哔哩哔哩(BILI.O)2021年三季报点评:游戏业务短期承压,社区生态持续繁荣带动广告业务高歌猛进

【光大海外|互联网】哔哩哔哩(BILI.O)直播与增值业务携广告业务双轮驱动,立足优质内容维持用户高粘性

要点

事件:6月13日,哔哩哔哩独代首款SLG手游《三国:谋定天下》(简称《三谋》)正式公测,截至18日稳居七麦数据iOS端游戏畅销榜前三,超过《和平精英》。根据游戏客栈公众号,《三谋》上线首周iOS端预估收入达到572.2万美元,折合人民币4151.8万元,新游表现超出此前市场预期。

“降肝减氪”降低上手门槛,依托渠道优势激活更多玩家。《三谋》以三国时代为背景,以“六大职业”“降肝减负”“动态卡面”和“城池共建”为游戏特色,主打“不逼肝、不逼氪、卷创新”三大原则,是首款聚焦多职业战争策略SLG手游。1)“降肝+减氪”优化玩家体验,创新职业系统打破传统玩法。传统SLG游戏属性以PVP为主,游戏机制设定/运营生态体系倾向于服务重度氪金用户,《三谋》主打“降肝减氪”的差异化策略:对于操作方面进行了简化,减少了一些耗时的操作步骤和机制;抽卡定价6元/抽,出货率8%,保底20抽,官方承诺不锁卡。此外,《三谋》在传统SLG机制上引入六大职业系统,侧重玩家战略谋划与职业配合,玩法趣味性对比同类竞品提升。2)立足B站渠道推广,UP主创作+明星代言双线并行。B站给予UP主大幅度创作激励,制作团队寻找了与六大职业设定调性相符的UP主进行合作,每个职业都在B站进行了联合投稿,发布专门的视频内容,其中职业“青囊”代言视频播放量超700万。3)新鲜玩法吸引传统SLG用户回流。《率土之滨》(简称《率土》)、《三国·战略版》(简称《三战》)等传统三国SLG游戏运营时长较长,针对SLG垂类玩家,哔哩哔哩通过官方发布的同盟宣发视频、同盟战备活动以及垂类UP主来触达到核心圈层的SLG玩家,吸引传统SLG盟主玩家回流/转移,受SLG游戏社群效应,资深老玩家涌入或将快速推动游戏社群生态建立,拉动更多玩家进入。

B站首次布局SLG赛道,需关注长线运营能力。三国题材SLG赛道竞争激烈,重点竞品《三战》、《率土》等老牌游戏长线营收表现依旧突出。1)《率土》:15年公测至今已有近9年历史,23全年位于七麦数据iOS游戏畅销榜约25-35名区间,用户留存相对稳定;网易最新财报显示,24Q1该游戏收入创近三年新高,体现较好的长期运营能力。2)《三战》:23全年维持七麦数据iOS游戏畅销榜约5-15名,营收能力稳定;24年6月,开发商灵犀互娱宣布游戏全球玩家数已超1亿。3)近年来亦有其他厂商布局三国SLG赛道,但上线后排名/流水下滑趋势明显:23年3月上线的《三国志·战棋版》上线首日位于iOS游戏畅销榜第五,但上线一年畅销榜排名已掉出100名外。三国题材SLG游戏格局较成熟,《三谋》产品竞争力还需重点关注玩家留存+长期运营能力。

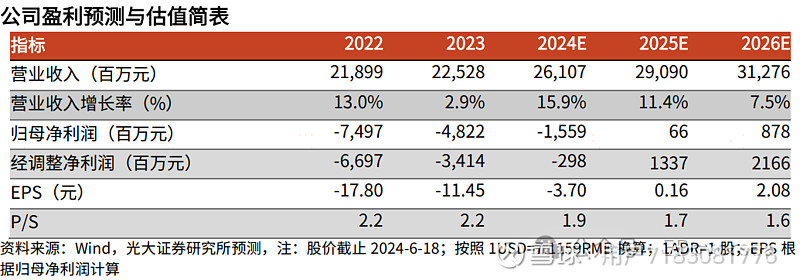

盈利预测、估值与评级:公司新游上线提振游戏业务表现,广告业务受益于广告库存释放及效率提升有望维持良好增长。考虑新游开局表现超预期,小幅上调24-26年营收预测至261/291/313亿元(较上次预测+3%/+4%/+5%),维持“增持”评级。

风险提示:游戏长线运营不佳,用户增长不及预期,广告商业化进度放缓

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。