【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《1Q24经调整净利润率历史新高,SU7全年交付冲刺12万辆——小米集团(1810.HK)1Q24业绩点评》

报告发布日期:2024年5月26日

分析师:付天姿,CFA,FRM(执业证书编号:S0930517040002)

联系人:黄铮

往期回顾

【光大海外TMT】小米集团(1810.HK)2023年度业绩点评

【光大海外TMT】小米汽车技术发布会点评

【光大海外TMT】小米集团(1810.HK)3Q23业绩前瞻 & 2023年秋季新品发布会点评

【光大海外TMT】小米集团(1810.HK)2Q23业绩点评

【光大海外TMT】小米集团(1810.HK)1Q23业绩点评

【光大海外TMT】小米集团(1810.HK)2022年度业绩点评

【光大海外TMT】小米集团(1810.HK)3Q22业绩点评

【光大海外TMT】小米集团(1810.HK)2Q22业绩点评

【光大海外TMT】小米集团(1810.HK)1Q22业绩点评

【光大海外TMT】小米集团(1810.HK)4Q21业绩点评

【光大海外TMT】小米集团(1810.HK)4Q21及2021年业绩前瞻

【光大海外TMT】小米集团(1810.HK)3Q21业绩点评

【光大海外TMT】小米集团(1810.HK)2Q21业绩点评

【光大海外TMT】小米集团(1810.HK)1Q21业绩点评

【光大海外】小米集团(1810.HK)立项智能汽车业务事件点评——电动车驱动第二成长曲线,品牌+渠道+AIoT生态价值放大

要点

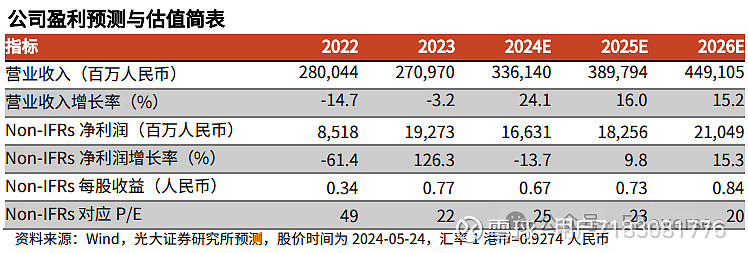

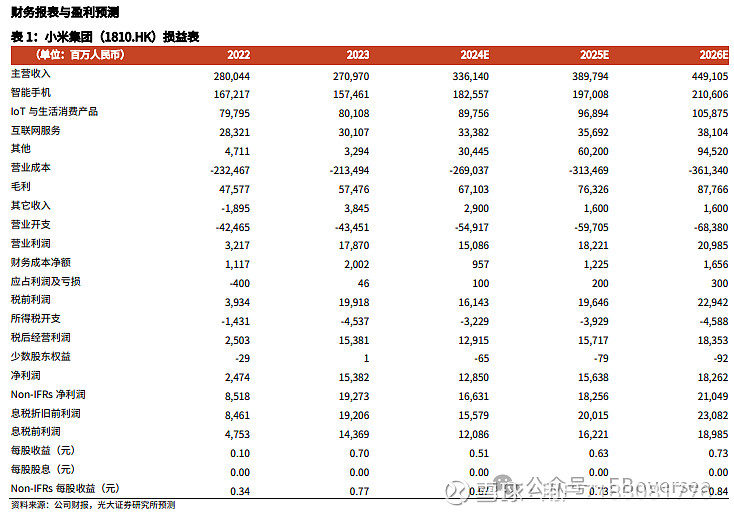

事件:公司发布1Q24业绩,实现收入755亿元,同比提升27%,其中公司三项核心业务营收均实现较为强劲增长,智能手机/IoT/互联网业务收入分别同比增加32.9%/21.0%/14.5%,营收占比分别62%/27%/11%。1Q24实现毛利率22.3%,Non-IFRs净利润65亿元,同比增长100.8%,对应Non-IFRs净利率8.6%历史新高,其中智能电动汽车等创新业务费用为23亿元。

智能手机海外出货增长明显,1Q24毛利率达14.8%、仍处历史高位水平:1Q24智能手机业务收入465亿元、连续4个季度环比增长,其中出货量达4060台,同比提升33.7%(vs全球智能手机市场出货量yoy+9.8%),主要系中东、拉美、非洲和东南亚等新兴市场出货提升;ASP同比下滑0.6%至1145元,主要系ASP较低新兴市场出货占比提升。受BOM成本提升、存货减值拨备增加影响,1Q24手机业务毛利率环比下滑1.6pcts至14.8%,但该水平仍处于自身毛利率的历史高位。展望未来我们认为,Q2面临618促销季,智能手机毛利率或环比有所下滑,但考虑到产品结构优化、及小米对于供应链把控能力的提升,预计24全年手机毛利率有望达12-13%水平。

IoT毛利率历史新高,互联网保持健康:1) IoT业务: 1Q24收入同比增长21.0%至204亿元,毛利率同比大幅增长4.1pct至19.9%创历史新高,主要受益于平板、可穿戴、智能大家电等高毛利率产品收入及毛利率共同增长;展望未来,若大家电及平板等自研品类延续强劲出货增长,2024全年IoT业务毛利率有望实现18%以上水平。2) 互联网业务: 1Q24收入同比增长14.5%至80亿元、毛利率同比提升1.9pct至74.2%,主要受毛利率较高的广告业务营收同比提升25%拉动。我们预计伴随全球用户基数上升+高端机出货比例持续提升,预装和效果广告均有望带动互联网业务收入实现环比增长,而境外合作伙伴拓展+变现能力提升将成为互联网业务的增长核心。

SU7锁单已超8.8万辆,冲击年交付12万辆:3月28日小米SU7上市,SU7标准款和SU7 Max已于4M24正式交付,SU7 Pro已于5M24已正式交付,6M24小米工厂已开启双班生产、全力扩充产能,公司表示6M24单月交付将超 1 万辆,24全年SU7新车交付量将冲刺 12 万辆。

盈利预测、估值与评级:我们认为小米集团三项核心业务经营情况持续优化, SU7上市首战告捷、有效补齐“人车家全生态”重要一环,公司新旧业务有望实现双轮驱动,我们上调2024/25/26年Non-IFRs净利润至166/183 /210亿元(上调幅度为16%/17%/24%),根据SOTP估值方法,分别给予手机/IoT/互联网业务10/12/15x PE,并给予汽车2xPS,同时考虑投资价值,综合给予公司目标价22.8港元,维持公司“增持”评级。

风险提示:手机出货承压;海外市场拓展不及预期;互联网变现不及预期

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。