【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《替妥尤单抗注射液上市申请获得受理,商业化前景可期——信达生物(1801.HK)公告点评》

报告发布日期:2024年5月23日

分析师:王明瑞(执业证书编号:S0930520080004)

分析师:张瀚予(执业证书编号:S0930523070010)

要点

事件:

事件:

公司发布公告,国家药品监督管理局(NMPA)药品审评中心(CDE)已经正式受理替妥尤单抗注射液(重组抗胰岛素样生长因子 1 受体抗体(IGF-1R 抗体),研发代号:IBI311)的新药上市申请(NDA),用于甲状腺眼病(TED)的治疗。

点评:

替妥尤单抗注射液 3 期注册性临床研究结果积极,详细数据将在学术期刊公布。

此次新药申请获得受理是基于一项在中国 TED 受试者中开展的 3 期注册临床研究 RESTORE-1(编号:CTR20223 393)的积极结果。该研究于 2024 年 2 月顺利达成主要研究终点,研究显示 IBI311 组研究眼的眼球突出度、疾病活动程度和受试者生活质量等方面的改善均显著优于安慰剂组。研究治疗期间,替妥尤单抗整体安全性良好,未发现新的安全性信号。RESTORE-1 研究的详细数据计划将在 2024 年学术大会和学术期刊上公布。

当前国内 TED 治疗手段有限,替妥尤单抗商业化前景可期。

作为一种累及眼部组织的自身免疫性疾病,TED 年发病率预估为 16/100,000 人(女性)和 2.9/100,000 人(男性),患病率为 0.1-0.3%。目前,针对 TED 治疗,海外多项临床治疗指南已将靶向 IGF-1R 的抗体生物制剂列入推荐治疗方案,尤其对于合并显著突眼的 TED,靶向 IGF-1R 的抗体生物制剂可作为首选。当前国内 TED 治疗手段有限,IBI311 作为国内首个递交 NDA 的 IGF-1R 抗体类药物,有望填补临床上的显著未满足需求。

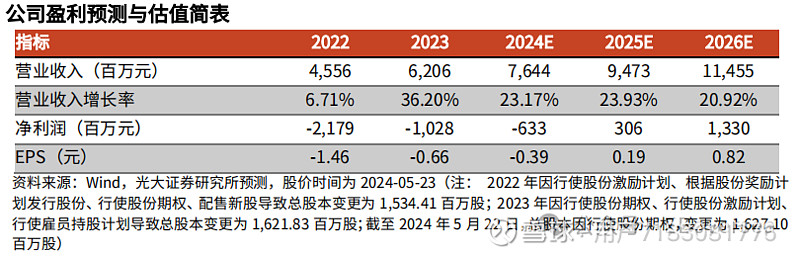

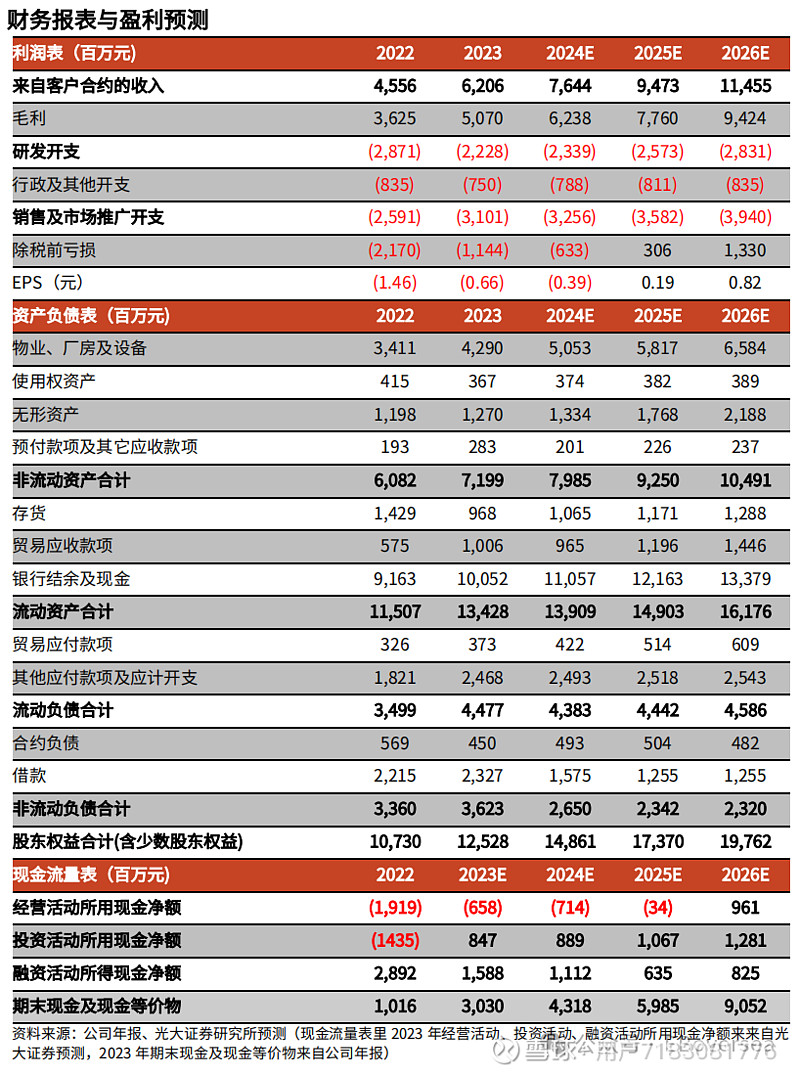

盈利预测、估值与评级:维持预测公司 2024~2025 年收入为 76.44/94.73 亿元,新增预测2026年公司收入为114.55亿元,同比增长23.17%/23.93%/20.92%。考虑到新药上市后销售费用增加以及持续增长的研发投入,我们下调2024~2025年归母净利润为-6.33/3.06亿元(原预测为 0.23/14.02 亿元),新增预测2026年公司归母净利润为13.30亿元,按最新股本测算 EPS 为-0.39/0.19/0.82 元。公司核心产品销售表现强劲,且有多款重磅产品已进入临床后期。作为国内明星创新药企,我们看好公司丰富的商业化产品组合,为更广泛及更细分的患者群体提供完善的综合解决方案,维持“买入”评级。

风险提示:研发进度不达预期的风险;销售情况不达预期的风险;国际合作不达预期的风险。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。