【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《AI广告引擎Axon驱动增长,AppLovin 24Q1业绩再超预期——美股互联网传媒行业跟踪报告(十)》

报告发布日期:2024年5月13日

分析师:付天姿(执业证书编号:S0930517040002)

分析师:赵越(执业证书编号:S0930524020001)

相关研报

【光大海外】“美版小红书”Pinterest业绩超预期,AI助力流量增长

【光大海外】8个季度以来首次财报后大涨,Snap迎来怎样的业绩拐点?

【光大海外】谷歌24Q1净利润大幅超预期,首次宣布发放股息

【光大海外】亚马逊23Q4主营业务盈利加速修复,AWS增速小幅回暖

【光大海外】谷歌23Q4广告收入不及预期,云业务首次实现全年盈利

【光大海外】微软FY24Q2业绩超预期,AI助力Azure加速增长

【光大海外&互联网】奈飞23Q4收入超预期,广告会员和付费共享业务表现良好

【光大海外】23Q3美股互联网巨头财报:顺周期业务回暖,AI商业化路径清晰

【光大海外&互联网】23Q2美股互联网巨头业绩点评

【光大海外&互联网】23Q1美股互联网巨头业绩点评

要点

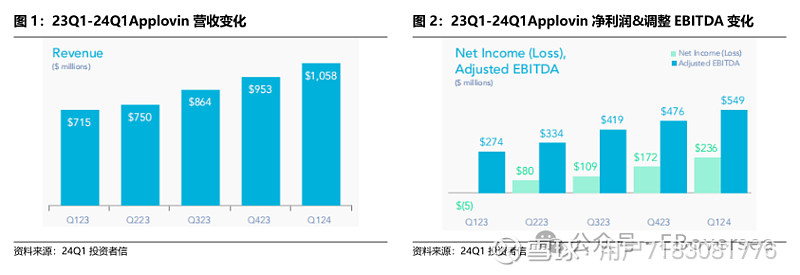

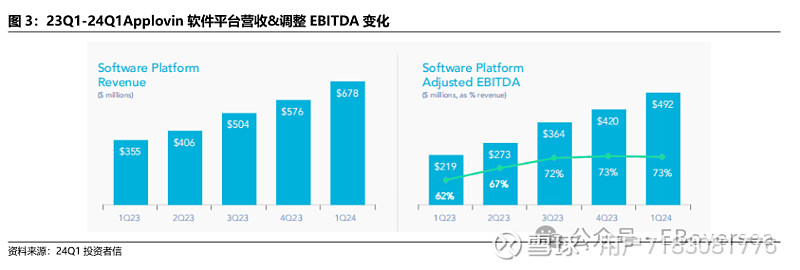

事件:24年5月8日,AppLovin发布24Q1业绩报告,多项指标同比高速增长,超越市场预期。24Q1营收10.6亿美元(同比增长48%,vs彭博一致预期9.7亿美元);净利润2.36亿美元,利润率22%(对比23Q1净利润-0.05亿美元,利润率-1%,vs彭博一致预期1.85亿美元);调整后EBITDA 5.49亿美元(同比增长52%,vs彭博一致预期4.96亿美元)。24Q1业绩发布后,5月9日AppLovin股价大涨14.45%。

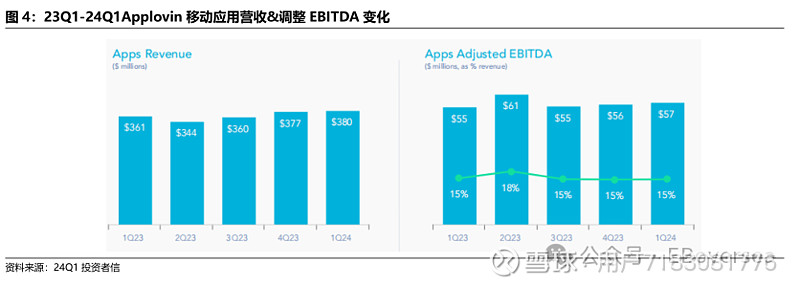

AI广告引擎技术形成飞轮效应,多渠道化投放体系完善中。24Q1公司软件平台部门显著增长,软件平台收入6.78亿美元,同比增长91%,收入占比为64%,调整EBITDA为4.92亿美元,同比增长125%。主要系:1)核心Axon技术进一步改进带来客户投入增长。Axon 2.0是公司于23年6月推出的由AI驱动的广告引擎,受益于持续的迭代学习、训练数据量的增加和推荐算法的增强,匹配用户与相关广告内容更精准快速。Axon技术的改进为广告商增加广告支出回报(ROAS),从而吸引更多客户加入,带来更多数据,形成Axon-客户-数据之间的正向飞轮效应;2)营销软件解决方案App Discovery的CTV广告投放功能更新为用AI引擎支持。应用内竞价软件MAX的游戏引擎支持功能和AD Review功能更新后可支持更多的游戏引擎和广告渠道;3)持续的成本控制和相对固定的基础成本驱动软件平台业务EBITDA增长。

移动应用部门营收稳健增长,单位月活收入增加。24Q1公司移动应用部门营收3.8亿美元,同比增长5%,收入占比为36%。主要系:1)在Axon驱动软件平台业务优异表现的背景下,公司对移动应用部门的目标为希望移动应用业务能保持稳定;2)24Q1公司app的平均月活用户数(MAPs)180万,平均月活每人收入(ARPMAPs)48美元,相比于23年Q1的46美元有所增长。

DMA法案落地长期利好第三方广告平台,游戏IAA变现需求增加。1)欧盟《数字市场法案》(DMA)于24年3月7日落地实施,《数字市场法案》限制科技巨头使用自身平台用户行为模式、广告效果等数据的特权,要求其开放给用户及第三方广告平台商。有助于AppLovin等第三方平台更真实、准确地判断其在科技巨头平台投放广告的效果,提升投放广告的精准度。2)根据《2024游戏行业年度报告》,23年应用内广告(IAA)变现ARPDAU(每日活跃用户的平均收入)同比增长,开发者或将调整游戏的变现策略,更多实施应用内广告变现策略。IAA的需求增加有望带来AppLovin软件平台业务的收入增长。

24Q2业绩指引再超预期,AI发展和全球获客为主要增长点。公司指引24Q2预计总营收为10.6-10.8亿美元(高于彭博一致预期的10.03亿美元),调整EBITDA为5.50-5.70亿美元(高于彭博一致预期的5.30亿美元),调整EBITDA利润率为52%-53%。公司未来的增长点关注:1)包含AI在内持续的创新投入,公司持续对软件平台业务进行重大投资,预计进一步升级Axon,实现对广告商投放效率的有效提升;2)全球范围内获取新客户,24Q1内有41%的软件平台和应用内广告收入来自于美国以外的地区,我们认为,全球广告市场预计保持较稳健增长,随着全球客户的使用和传播,美国外其他地区的获客量有望会进一步增加,也关注公司进入例如教育和电商等其他领域的机会。

投资建议:政策端,欧盟《数字市场法案》的落地有助于AppLovin等第三方平台获取更精细的投放数据,从而提升投放精准度;行业端,全球数字广告行业的增长以及增加的应用内变现需求有望增厚公司软件平台收入。24Q1 AppLovin凭借AI驱动广告引擎Axon实现收入和利润的大幅上涨,随着其应用飞轮效应的显现和全球市场的扩展,业绩有望保持较快增速,建议持续关注。

风险提示:全球政策风险;游戏行业等广告主需求增长不及预期;竞争加剧风险;AI技术迭代不及预期。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。