【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《亚马逊24Q1净利润超预期,AWS收入加速增长——美股互联网传媒行业跟踪报告(七)》

报告发布日期:2024年5月2日

分析师:付天姿,CFA,FRM(执业证书编号:S0930517040002)

联系人:宾特丽亚

相关研报

【光大海外】亚马逊23Q4主营业务盈利加速修复,AWS增速小幅回暖

【光大海外】亚马逊23Q3净利润超预期,Bedrock为云业务复苏提供动力

【光大海外】23Q3美股互联网巨头财报:顺周期业务回暖,AI商业化路径清晰

【光大海外&互联网】23Q2美股互联网巨头业绩点评

【光大海外&互联网】23Q1美股互联网巨头业绩点评

要点

事件:美国东部时间4月30日盘后,亚马逊发布24Q1业绩。截至北京时间5月1日8:00,亚马逊盘后股价+1.26%。

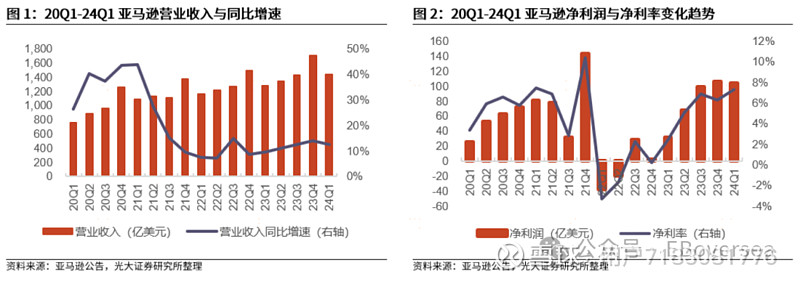

净销售额高于预期。24Q1亚马逊实现净销售额1433.1亿美元(vs Refinitiv一致预期+0.6%),同比增长12.5%。

1)建设全球物流系统,持续提高配送速度。24M3在美国60%的地区的亚马逊Prime用户享受当日或次日送达服务。

2)拓展服务边界,提供医疗保健服务。24Q1亚马逊在洛杉矶和纽约提供处方药配送,24年底计划拓展至十几个城市。

3)Prime Video视频业务持续发展。24Q1 Prime Video新增了国际内容与30多个亚马逊原创节目。

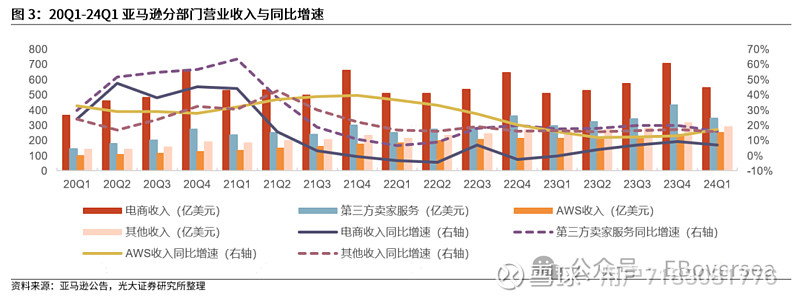

AWS收入同比增速明显回暖。24Q1亚马逊AWS收入250.4亿美元,同比增长17.2%(vs 23Q4同比增速13.2%),占公司收入的17.5%。

1)AI驱动的云服务赋能更多垂类行业。AWS Bedrock的合作伙伴包括西门子、飞利浦、埃森哲等,服务于医疗、公共部门、银行、保险等多个行业。

2)加强全球范围内AWS基础设施建设。公司计划在沙特阿拉伯和墨西哥投资53亿美元和50亿美元建立新基础设施,在密西西比州投资100亿美元建设两个数据中心。

净利润超预期,AWS营业利润同比大幅提高。24Q1亚马逊净利润104.3亿美元(vs Refinitiv一致预期+19.9%),同比增长228.8%;营业利润153.1亿美元,同比增长220.6%。

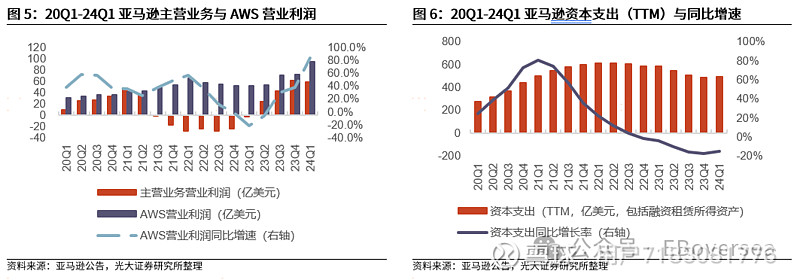

1)主营业务:营业利润58.9亿美元,环比小幅下降2.6%;营业利润率5%,环比上升0.9pcts。

2)AWS:营业利润94.2亿美元,同比增长83.9%;营业利润率37.6%,环比上升8.0pcts,创历史新高。

24Q1资本支出TTM继续下降,24年有望加大AI相关投资。24Q1亚马逊资本支出(TTM)493.0亿美元,同比下降15.4%。根据24Q1电话会,公司已完成大部分成本优化,未来将继续加强AI驱动的AWS基础设施建设。

加强AI相关基础设施建设和产品开发。

1)加深与英伟达的合作,使AWS运行英伟达GPU的效率更高。新一代Trainium 2将于24H2和25年初推出;Workday使用SageMaker将推理延迟缩短了80%。

2)宣布编码助手Amazon Q正式向所有用户开放。Amazon Q能够编写、调试和测试代码,并且能够通过搜索AWS客户的数据源来回答问题、总结数据、进行对话和执行操作。

3)AWS Bedrock引入Claude3、Llama3等基础模型。亚马逊引入了合作伙伴Anthropic旗下的Claude3系列基础模型Opus、Sonnet、Haiku,并引入了Llama3、Mistral AI等先进的开源模型。

投资建议:24Q1 AWS收入同比增速复苏明显,营业利润率大幅提升。亚马逊成本优化基本完成,24年有望将注意力转向更多AI相关的投资和AWS基础设施建设,维持AWS收入和营业利润的强劲增长。24年公司有望加码AI布局,持续推出面向电商平台消费者和广告主的AIGC工具,AWS Bedrock有望逐步释放业绩潜力,建议持续关注。

风险提示:AI技术研发和产品迭代不及预期;AI行业竞争加剧风险;商业化进展不及预期风险;国内外政策风险。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。