【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《AMD:24Q1业绩和Q2指引符合预期,但24年AI芯片指引保守——AI算力产业链跟踪报告(十三)》

报告发布日期:2024年5月3日

分析师:付天姿,CFA,FRM(执业证书编号:S0930517040002)

分析师:王贇(执业证书编号:S0930522120001)

联系人:董馨悦

相关研报

【光大海外】英特尔24Q2指引疲软,关注24H2周期回暖和AI机遇【光大海外】周期低迷拖累ASML,AI需求带动台积电【光大海外】美光:业绩和指引超预期,持续涨价叠加AI需求,看好24年存储反弹【光大海外】“AI核弹”Blackwell发布,英伟达向AI软硬一体平台转型【光大海外】英伟达:预计FY25业绩持续高速增长,关注多模态机遇和后续H200、B100表现【光大海外TMT】英特尔:数据中心业务逆风致24Q1指引疲软,24全年有望修复

要点

事件:美国时间4月30日盘后,AMD发布2024Q1财报。

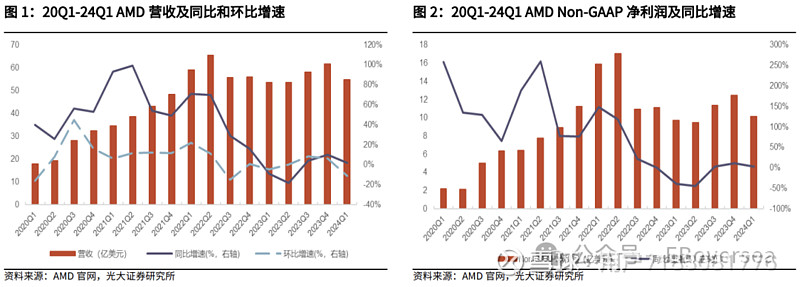

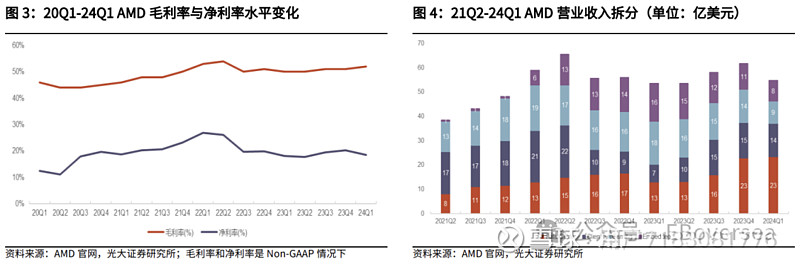

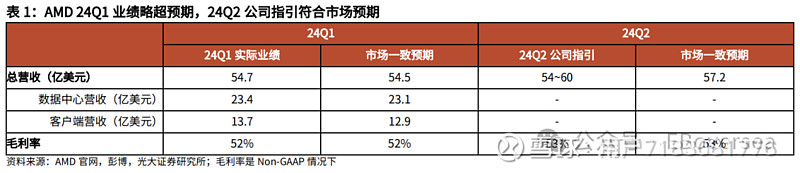

业绩:24Q1业绩略超预期,24Q2指引符合预期。1)数据中心和客户端业务拉动24Q1业绩同比增长。Q1营收54.7亿美元,略超市场预期的54.5亿美元,yoy+2%,qoq-11%;其中数据中心和客户端营收同比增长均超80%,抵消需求疲软的游戏和嵌入式业务下滑。盈利方面,Q1毛利率52%,符合市场预期,yoy+2pct,qoq+1pct;Non-GAAP摊薄后EPS为0.62美元,略超市场预期的0.61美元,yoy+3%,qoq-19%。2)24Q2营收和毛利率指引符合市场预期。24Q2指引营收54~60亿美元,中值yoy+6%,qoq+4%,基本符合市场预期的57.2亿美元,其中公司指引Q2数据中心业务营收环比双位数增长,客户端业务营收环比增长,嵌入式业务营收环比持平,游戏业务营收环比双位数下滑;指引毛利率qoq+1pct至53%,符合市场预期。

点评:预计24年业绩强劲增长,但AI芯片营收不及预期或打压估值,后续关注PC&CPU服务器市场复苏情况和MI300出货进展。业绩,24年营收和毛利率同比强劲增长,主要系数据中心和客户端业务;估值,因MI300出货进展慢于市场预期,或打压AMD较高估值溢价。我们认为随着供给端改善+AI推理需求增长+云厂商扶持二供,AMD AI芯片出货将加速,有望驱动业绩和估值;后续关注业绩超预期潜力和估值催化,包括1)PC行业加速复苏;2)CPU服务器行业复苏和AMD市场份额增长;3)MI300等AI芯片加速出货。

数据中心:24年GPU营收指引40亿美元、逊于市场乐观预期,CPU服务器市场份额有望持续上升。24Q1数据中心业务营收23.4亿美元,创历史新高,基本符合市场预期的23.1亿美元,yoy+80%,qoq+2%,主要受AI芯片MI300出货量的强劲增长,CPU服务器营收实现同比双位数增长但因季节性环比下降;24Q2公司指引数据中心营收随MI300放量而环比双位数增长。1)AI算力方面,自23年底发布Instinct MI300后,其累计销售额已超过10亿美元,MI300已被微软、Meta和甲骨文等100+家客户采用。AMD将24全年GPU营收指引由35亿美元上调至40亿美元,但相较60~80亿美元的市场预期、公司指引保守,市场担忧英伟达推出性能提升和性价比增强的B200后,MI300竞争力被削弱,进而影响AMD的市场份额拓展。我们认为,当前AMD MI300出货进展慢于市场预期,但若后续更多客户和合同落地,叠加供给能力增强,24年AI芯片营收仍具上调潜力;长期来看,随着公司持续迭代产品(24年底将推出下一代AI芯片),且具备性价比优势,在AI推理和云厂商扶持的驱动下,AMD有望提升市场份额,实现GPU营收高速增长。2)CPU服务器方面,Q1营收小幅环比下滑,表现优于同业,主要系AMD市场份额有所上升,抵消了部分市场需求低迷的不利影响;具体拐点仍待市场需求改善,公司表示Q1已初现企业端需求转好的早期迹象,如部分大客户开始重新考虑采购。

客户端:24Q2公司指引营收环比增长,受益于企业客户更新换代、AIPC逐步落地和处理器产品迭代。24Q1客户端业务营收13.7亿美元,yoy+85%,主要受AMD Ryzen 8000系列处理器销售的推动,qoq-6%,系季节性因素。我们看好24Q2-24Q4期间客户端业务营收均实现同比和环比增长:1)公司看好24年PC市场规模复苏。企业客户更新换代的需求,叠加AIPC新品逐步落地,PC行业将在24年重回增长,驱动PC处理器量价齐升;2)24H2将发布“Strix”新一代移动处理器系列,进一步提升公司竞争实力。

游戏和嵌入式业务下游需求疲软,嵌入式有望24H2逐步复苏。1)游戏业务,24Q1营收9.2亿美元,yoy-48%,qoq-33%,主要系半定制营收和Radeon GPU销量下滑;公司预计24Q2-24Q4需求低迷而业绩持续环比下滑。2)嵌入式业务,24Q1营收8.5亿美元,yoy-46%,qoq-20%,系客户持续库存管理;公司预计Q2营收环比持平,24H2有望随AI向边缘侧渗透而业绩改善。

风险提示:PC需求复苏不及预期;AI算力需求不及预期;行业竞争加剧风险。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。