【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《英特尔:24Q2指引疲软,关注24H2周期回暖和AI机遇——AI算力产业链跟踪报告(十一)》

报告发布日期:2024年4月27日

分析师:付天姿,CFA,FRM(执业证书编号:S0930517040002)

分析师:王贇(执业证书编号:S0930522120001)

联系人:董馨悦

相关研报

【光大海外】“AI核弹”Blackwell发布,英伟达向AI软硬一体平台转型

【光大海外TMT】英特尔:数据中心业务逆风致24Q1指引疲软,24全年有望修复 【光大海外TMT】美股巨头财报季序幕拉开,印证AI算力产业链持续高景气 【光大海外】AI终端成CES 2024焦点,芯片&终端厂商助力AI PC迈向AI On阶段 【光大海外TMT】AI PC、AI手机和AI处理器密集发布,边缘AI成硬件厂商布局热点【光大海外TMT】AI芯片助力台积电Q3盈利超预期,消费电子需求企稳展现复苏信号

要点

事件:美国时间4月25日盘后,英特尔发布FY2024Q1财报。

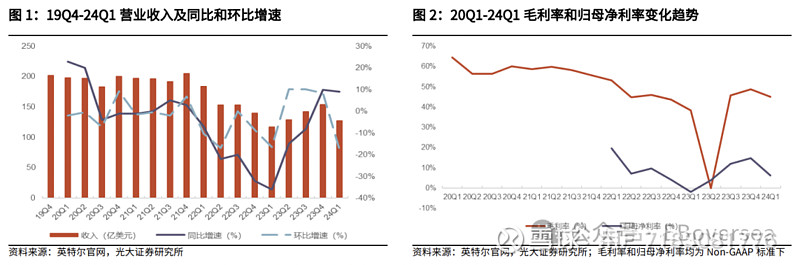

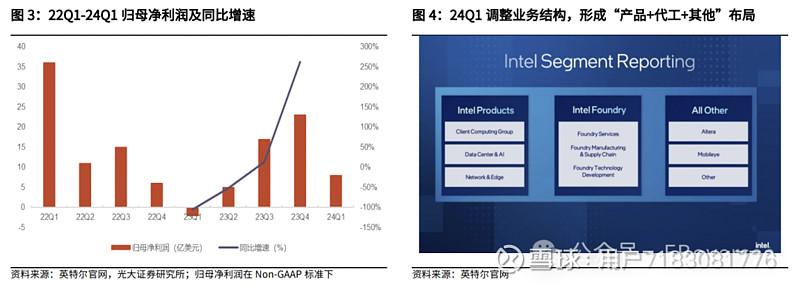

24Q1盈利超预期,但24Q2指引疲软。1)24Q1营收符合预期,盈利超预期。Q1营收127亿美元,位于公司指引区间122~132亿美元的中值,YoY+9%;盈利方面,Q1毛利率45.1%,较公司指引高逾1.6pct,YoY+6.7pct;Non-GAAP 归母净利润8亿美元,较上年同期亏损2亿美元实现扭亏为盈,对应EPS 0.18美元,高于公司指引和市场预期的0.13美元;盈利改善主要系毛利率提升和费用管控。2)24Q2仍处季节性低点,指引疲软。Q2指引营收125~135亿美元,中值较市场预期的136.3亿美元低逾5%;指引毛利率43.5%,较市场预期低1.8pct;指引Non-GAAP EPS 0.1美元,低于市场预期的0.24美元。

英特尔对24H2业绩表态乐观,预计24年实现营收和Non-GAAP EPS同比增长。Q1和Q2暂受客户端和数据中心&AI季节性逆风的不利影响,公司预计24年各季度营收均实现环比增长,24H2表现优于H1,原因:1)客户端业务,H2有望受益于企业更新换代和AI PC趋势;2)数据中心&AI业务,通用服务器H2将迎来云和企业客户需求增长;AI芯片Gaudi营收也将于H2显著提升;3)网络和边缘业务、Mobileye和Altera或将在H2迎来周期性复苏。

英特尔调整业务结构,晶圆代工服务独立运营。24Q1公司进行财务框架调整,将客户端、数据中心&AI、网络和边缘业务合并成“英特尔产品”,将Altera(FPGA相关)、Mobileye和其他合并成“其他业务”,将晶圆代工相关业务合并成“英特尔代工”独立运营。英特尔代工与英特尔产品的关系转变成市场化代工合作,增强了对成本和效益的考量,提升公司运营的透明度。

数据中心&AI:24H2具备增长潜力,关注CPU服务器回暖和Gaudi出货情况。Q1营收30亿美元,YoY+5%;Q2公司指引营收环比持平;24H2增长动力提升。1)通用CPU服务器,H1仍处季节性低位,公司预计Q2末至H2期间,更新换代需求叠加ASP提升,CPU服务器市场规模回升。同时随着Sierra Forest、Granite Rapids等新品推出,公司市占率有望在24年底和25年重获增长动力。2)AI算力,公司于4月初发布AI芯片Gaudi 3,主打推理性能,公司称相较英伟达H100,推理速度提高 50%,推理功效提高40%。当前Gaudi 2和Gaudi 3客户已超过20家,公司预计24年Gaudi系AI芯片营收超5亿美元;公司预计25年推出Falcon Shores芯片。我们看好英特尔凭借总体拥有成本低、兼容性好获得部分企业客户在AI推理侧的订单。

客户端:PC行业复苏,24年AI PC处理器出货量或超预期。Q1营收75亿美元,YoY+31%,同时受PC行业复苏和AI PC驱动:1)PC行业复苏。23Q4和24Q1连续两季度同比增速超30%,PC行业复苏迹象已现;24H2企业客户更新换代趋势或进一步提升PC市场需求;2)24全年AI PC处理器出货量有望超过4千万颗的目标。截至24Q1,公司AI PC处理器累计出货量超500万颗,24H2存在Meteor Lake供应改善和Lunar Lake/Arrow Lake发布等利好,24年AI PC处理器出货量有望超过4千万颗的原定目标。

代工:微软成为首批客户,获得美国政府扶持。Q1营收44亿美元,YoY-10%;运营亏损25亿美元,对应营业利润率-57%,较23Q4的-26%进一步扩大。虽代工为公司带来长期增长动力,但中短期将使盈利承压。1)技术方面,24H2 Intel 20A制程将同Arrow Lake一起量产;25H1发布使用Intel 18A制程的处理器产品;并将Intel 14A添加到其领先节点阵容中。2)客户方面,公司表示客户对Intel 18A需求强劲,18A客户已达到6家,其中微软计划使用英特尔代工其自研定制芯片。3)政府扶持方面,美国国防部授予英特尔一项协议,使其为国防需求生产芯片,我们看好公司争取到更多美国航空航天和国防客户;英特尔将获得450亿美元的拟议拨款、税收优惠和贷款。

风险提示:PC和通用服务器行业复苏不及预期;AI推理落地不及预期。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。