【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《暴雪国服回归,展望IP、出海合作深化——网易-S(9999.HK)重启暴雪国服合作点评》

报告发布日期:2024年4月11日

分析师:付天姿(执业证书编号:S0930517040002)

分析师:赵越(执业证书编号:S0930524020001)

往期回顾

【光大海外&互联网】网易-S(9999.HK)游戏管线梳理,新一轮高峰临近

【光大海外&互联网】网易-S(9999.HK)23Q3业绩点评

【光大海外&互联网】网易-S(9999.HK)23Q2业绩点评

【光大海外&互联网】网易-S《逆水寒》手游初上线表现优异,AI游戏迎关键玩法革新

【光大海外&互联网】网易-S(9999.HK)23Q1业绩点评

【光大海外&互联网】网易-S(9999.HK)22Q4业绩点评

【光大海外&互联网】网易-S(9999.HK)22Q3业绩点评

【光大海外&互联网】网易-S(9999.HK)22Q2业绩点评

【光大海外&互联网】网易重磅新游《暗黑》带来多少增量

【光大海外&互联网】网易-S(9999.HK)22Q1业绩点评

【光大海外|互联网】网易(9999.HK)21年四季度业绩点评

【光大海外|互联网】通往真实的虚拟:道阻且长,为什么行则将至?——元宇宙行业深度报告

要点

事件:

4月10日网易官宣:与微软、暴雪娱乐达成新的游戏发行协议,《魔兽世界》、《炉石传说》等暴雪旗下游戏将于2024年夏季开始陆续重返中国大陆市场,且各国服玩家的账号数据将被完整保留;网易将与微软展开更广泛合作,未来将尝试推广新的网易游戏至Xbox及其他平台。

点评:《魔兽世界》等暴雪旗下游戏回归利好网易端游业绩,对公司整体增速促进相对有限。观察到暴雪国服停服以来,部分玩家仍期待暴雪回归,此次暴雪回归有望吸引暂时前往其他服务器、等待国服的老玩家重返国服。部分受暴雪国服停服的影响,23年网易端游收入总计下滑40.1亿(为网易23年总收入的3.9%),23Q1至Q4端游收入同比分别下降10%、20%、17%、23%,暴雪系列游戏回归对网易端游收入增速恢复将带来利好。但随着《蛋仔派对》、《逆水寒》等重点手游新品的上线,网易手游收入快速增长,截至23Q4网易手游占游戏收入比76.7%,未来亦有《永劫无间》手游等新品上线,长期来看对于暴雪系列产品的依赖有望持续下降。

“海外大厂高人气游戏IP+网易高手游技术力制作产品”商业模式有望再现,或在未来为网易带来收益增量。根据伽马数据,暴雪和网易前度合作的手游《暗黑破坏神:不朽》首月预估流水超9亿,显示出暴雪IP系列手游的增长潜能。此次与暴雪再度合作或将为网易提供手游化其他顶级海外游戏IP契机,延续网易大作产品线,提升游戏的长期品牌价值和市场竞争力。

与微软新协议或将助力网易游戏增进出海。网易副总裁胡志鹏在21M8时表示,网易游戏海外市场收入占比仅约10%,考虑22、23年《蛋仔派对》、《逆水寒》等的火热对国内收入的促进,我们认为网易游戏海外市场收入占比仍较低,对比腾讯21/22/23年海外游戏占比分别26%/27%/30%。23M3网易启动海外发行厂牌“Exptional Global”,开启对于《Blood Strike》等游戏的投放。《永劫无间》端游已成功登陆Xbox平台,此次与微软展开更广泛合作,为网易借助微软平台优势推广自研新游戏提供新契机。

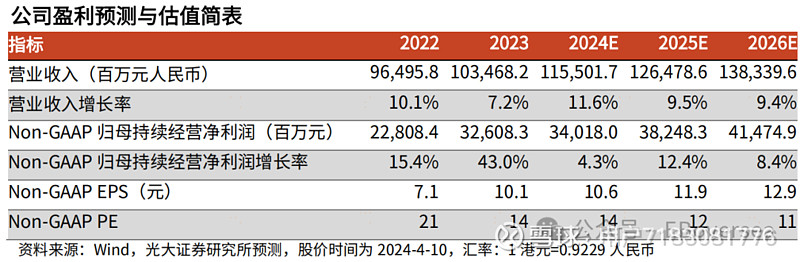

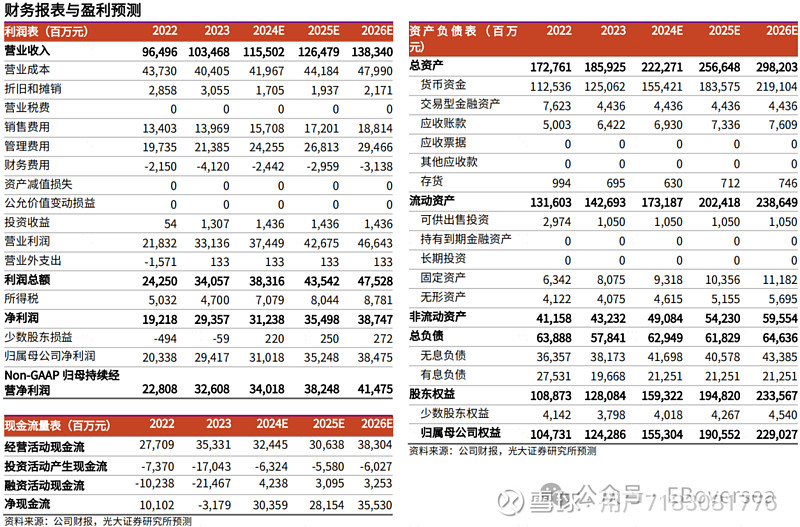

盈利预测、估值与评级:

考虑暴雪国服预计将于24年夏季开始回归,对网易后续收入预计产生小幅正面作用;同时《射雕》于3月28日上线后,iphone畅销榜排名较低且呈下滑趋势,或影响24Q2后续流水增长预期,维持公司24-26年经调整归母持续经营净利润预测分别340.2/382.5/414.7亿元。

考虑后续重点产品仍多,24M4《永劫无间》手游开启测试,《燕云十六声》等24年后续也有望逐步上线,新品有望贡献业绩增长,采取SOTP估值,我们给予在线游戏服务业务20xPE,有道/云音乐/直播、电商及其他业务分别2x/2x/1xPS,维持目标价205.4港元,维持“买入”评级。

风险提示:新游上线流水不及预期风险,游戏行业竞争加剧风险,有道转型进展不及预期风险,云音乐用户付费率提升不及预期风险

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。