【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《业务结构优化,降本增效驱动盈利拐点向上——明源云(0909.HK)2023年业绩点评》

报告发布日期:2024年3月28日

分析师:付天姿(执业证书编号:S0930517040002)

联系人:杨朋沛

往期回顾

【光大海外&互联网】明源云(0909.HK)23H1业绩点评

【光大海外&互联网】明源云(0909.HK)2022年业绩点评

【光大海外&互联网】明源云(0909.HK)2022年中期业绩点评

【光大海外|互联网】明源云(0909.HK)2021年度业绩点评

明源云(0909.HK)2021年业绩前瞻

【光大海外TMT】明源云(0909.HK)云客驱动1H21收入高增长,等待云链发力驱动二次增长曲线

要点

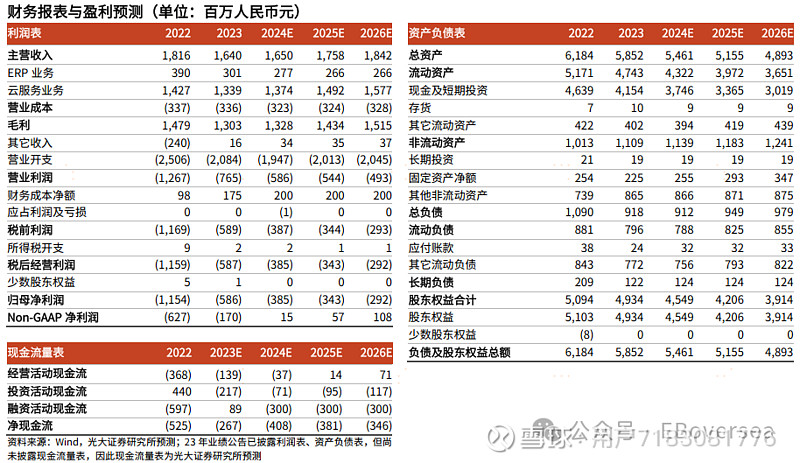

事件:明源云公布23年业绩,实现营业收入16.4亿元人民币(YoY-9.7%),主要由于国内住宅市场尚处于调整阶段,23年新签合同需要一定转化周期。实现毛利润13.03亿元(YoY-11.9%),对应毛利率79.5%,同比下降2pct;净亏损5.87亿元,同比减亏49.4%;经调整净亏损1.70亿元,同比大幅减亏72.9%,主要由于持续的降本提效成果显现。公司现金储备丰富,截至23年12月31日,公司现金及现金等价物及定期存款约43.92亿元;公司计划派发23年特别股息每股股份0.1港元。

点评:收入结构持续优化,项目建设及资管收入保持较高增速。本地化部署软件及服务收入3.01亿元(YoY-22.8%),云服务收入13.4亿元(YoY-6.2%),占总收入比重达81.6%;公司客群逐步转向至国企,国企客群的数字化转型目标明确,且IT预算充足。1)客户关系管理收入9.46亿元(YoY-9.2%),其中云客产品收入8.69亿元(YoY-4.9%)。受住宅市场整体销售环境影响,国内配备云客的售楼处数量同比下降5.5%至11,601个,客单价为7.5万元/个,同比仅上涨1.4%,主要由于新签客户持续增购云客的功能模块,但部分存量民营开发商客户存在现金流压力,导致部分项目的续约价格有所下降;云客产品客户账户留存率为80%,同比下降2pct。2)项目建设收入1.57亿元(YoY+32.7%),受住宅市场投资环境影响,国内配备项目建设产品的总建筑工地数目为6876个(YoY-3.8%),由于国企客户数字化预算更为明确,促使工地客单价提升至2.3万元/个(YoY+35.3%),项目建设客户账户留存率为80%,同比下降4pct。3)资产管理&运营合计收入约0.87亿元(YoY+42%),产品合计管理的不动产物业面积为47,069万平方米,同比增长5.3%,主要系各地国企加强对于不动产资源的盘清盘活。4)天际PaaS平台产品收入1.49亿元(YoY-27.6%),受市场环境影响,部分住宅开发商客户因现金流问题,减少对于天际产品及服务的采购需求。23年天际PaaS平台累计服务客户超过2,300家,赋能认证零代码╱低代码╱数据开发者约4,833人,沉淀不动产行业技术伙伴的连接器超过80个。

23年降本增效成果显著,借力AI大模型解放平台生产力。23年剔除股份支付后期间费用为16.7亿,同比下降16.9%,其中管理费用、研发费用、销售费用分别下降20.6%、22.4%、11.7%;23年人均产值达到55.7万元,同比提升15.8%。公司结合生成式AI技术推出AI创意工厂、AI数字人等面向不动产营销领域的AI应用,帮助客户提高营销生产力。此外,天际PaaS平台也已集成了国内外主流AI大模型,可基于自然语意快速生成数据模型、页面/表单、业务流程等对象,并支持零/低代码修正需求。

盈利预测、估值与评级:公司持续拓展产业基建和存量市场,优化产品布局,聚焦国企的客群,降本增效驱动盈利拐点向上。鉴于地产需求复苏仍需时间,下调24-25年营业收入预测至16.5/17.6亿元(与上次预测-5%/-2%),新增26年收入预测18.4亿元;考虑人效提升仍需时间,AI研发投入加强,下调24-25年Non-GAAP净利润预测至0.15/0.57亿元(与上次预测-93%/-84%),新增26年Non-GAAP净利润预测1.08亿元。维持“增持”评级。

风险提示:客户拓展不及预期;地产复苏不及预期;云服务市场竞争加剧。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。