【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《订单创历史新高,LNG 及氢能业务将快速增长——中集安瑞科(3899.HK)2023 年度业绩点评》

报告发布日期:2024年3月27日

分析师:黄帅斌 (执业证书编号:S0930520080005)

分析师:陈佳宁(执业证书编号:S0930512120001)

联系人:李佳琦

联系人:夏天宇

要点

业绩实现稳健增长,利润率略有下降

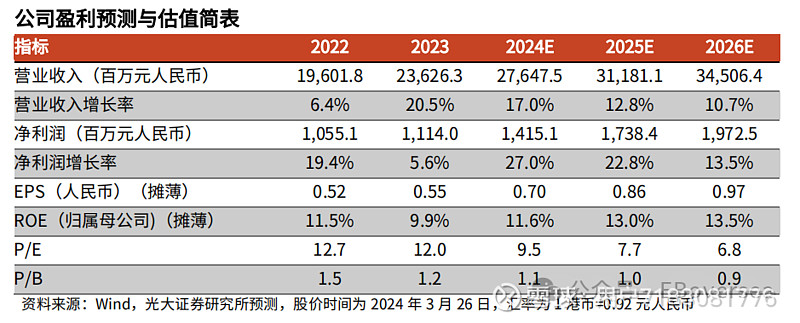

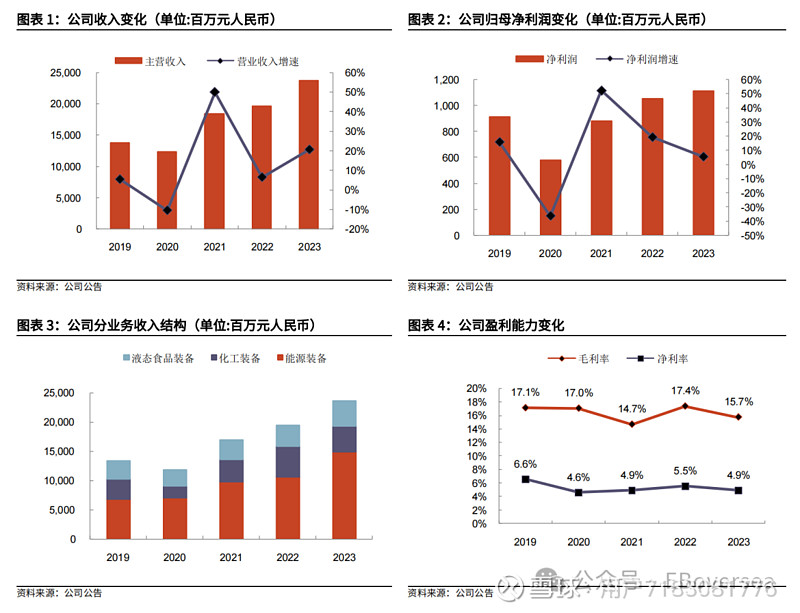

中集安瑞科发布 2023 年业绩,全年实现营业收入 236.3 亿人民币,同比增长 20.5%;实现归母净利润 11.1 亿人民币,同比增长 5.6%;每股收益 0.55 元人民币。23 年公司毛利率同比下降 1.7 个百分点至 15.7%,其中能源/化工/液态食品分部毛利率分别同比变化+0.3/-1.8/-3.3 个百分点,主要由于全球罐箱需求回落导致的产能利用率下降、各国采取加息政策导致的投资推后影响;净利率同比下降 0.6 个百分点至 4.9%。23 年公司经营性现金净流入 17.8 亿人民币。公司拟派息每股 0.3 元港币,分红率达到约 49%。

新签订单和在手订单创历史新高,饱满订单推动后续成长

2023年,公司清洁能源板块实现收入149.1亿人民币,同比大幅增长40.8%,主要由于国内相关利好政策带动 LNG 及工业气体的需求持续增长;化工环境板块实现收入 44.1 亿人民币,同比下降 15.8%,主要由于全球的罐箱供需配置得到平衡,新箱需求逐步回落;液态食品板块实现收入 42.9 亿人民币,同比增长18.6%,主要由于新签订单有所增加。根据公告,公司 2023 年新签订单同比增长 31.5%至 266.4 亿人民币,创历史新高;其中清洁能源、化工环境和液态食品新签订单分别达 185.7/33.0/47.6亿人民币。截至 2023 年年底,公司在手订单同比增长 29.8%至 228.0 亿人民币,创历史新高;其中清洁能源、化工环境和液态食品在手订单分别达166.4/11.4/50.8 亿人民币。

氢能业务稳健增长,各领域取得突破性成果

23 年公司氢能业务收入同比大幅增长 59.0%至 7.0 亿人民币;氢能业务在手订单同比增长 18.7%至 3.35 亿人民币。23 年,在全国多地推出了氢能相关的鼓励政策的背景下,公司持续加大在氢能行业上、中、下游领域布局和拓展,一体化解决方案能力不断加强。上游制氢方面,公司参与的焦炉气制氢联产 LNG项目成功开展;中游储运方面,成功下线全国首台 40 立方米商用液氢罐车和 40英尺液氢罐,成为国家科技部重点研发计划的里程碑;下游终端应用方面,完成建设车载瓶及供氢系统生产基地,成功交付香港首个撬装加氢站项目、氢气管束运输车以及Ⅳ型车载瓶供氢系统。

维持“买入”评级

公司利润率略有下降,我们随之小幅下调公司 24-25 年归母净利润预测6.2%/0.7%至 14.2/17.4 亿元人民币,引入 26 年归母净利润预测 19.7 亿元人民币,对应 24-26 年 EPS 为 0.70/0.86/0.97 元人民币。公司 LNG 与氢能业务符合清洁能源发展方向,受益政策扶持,维持“买入”评级。

风险提示:氢能政策变化风险、油气价格波动风险、新业务和海外业务发展不顺。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。