【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《舜宇光学科技(2382.HK)2023年度业绩点评报告》

报告发布日期:2024年3月25日

分析师:付天姿(执业证书编号:S0930517040002)

分析师:王贇 (执业证书编号:S0930522120001)

往期回顾

【光大海外TMT】手机光学盈利能力承压,车载、VR/AR高速增长——舜宇光学科技(2382.HK)2022年度业绩点评

要点

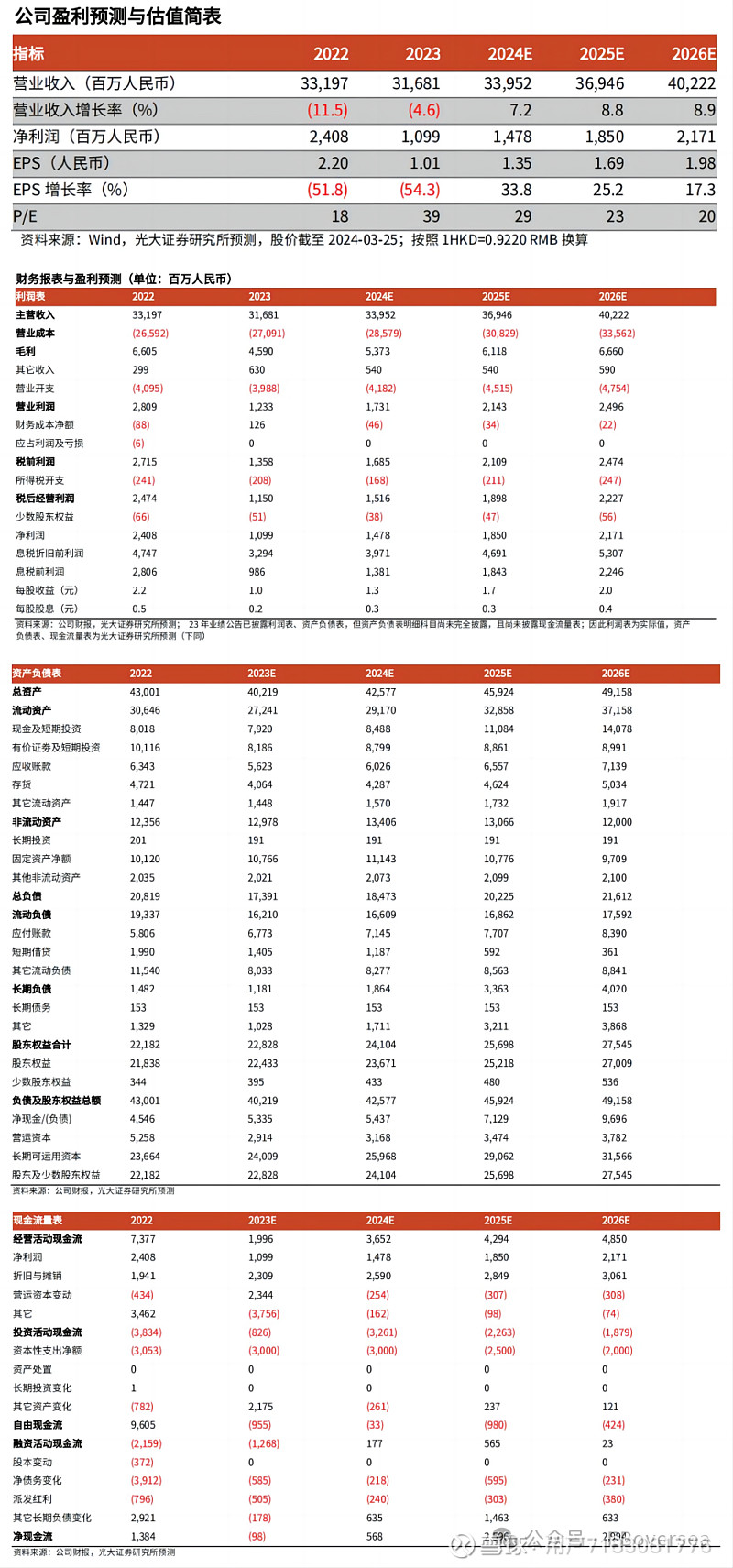

事件:23 年公司收入 316.81 亿元,同比下降 4.6%;毛利率同比下降 5.4pct至 14.5%;归母净利润同比下降 53.5%至 10.99 亿元,介于盈利预警10.84~12.04 亿元人民币区间下限,符合市场预期。归母净利润同比大幅下降,由于智能手机需求疲弱及光学降规降配,致手机镜头、手机摄像模组出货量、ASP、及毛利率下降。

2023年安卓手机需求疲弱,手机光学盈利能力显著下滑:23年安卓手机需求疲弱背景下,手机镜头/手机摄像模组出货量分别同比下降1.8%/同比上升9.8%,超23年中期指引同比下降10%/同比持平或小幅略有上升,表现分化,分析由于:1)A客户手机镜头2H23拉货贡献手机镜头增长;2)手机摄像模组接受更多中低端规格产品订单。盈利能力方面,由于:1)手机摄像模组产品规格下降致ASP下降;2)A客户手机镜头良率仍有提升空间,23年手机镜头和手机摄像模组毛利率同比大幅下降至15%左右/显著低于5%。

关注 24 年产品规格升级,对应盈利能力是否具备超预期改善机会:根据 IDC数据,预计 24 年全球智能手机出货量同比上升 2.8%,手机需求迎来弱复苏。公司指引 24 年手机镜头/手机摄像模组出货量分别同比上升 5%/基本持平,我们分析手机镜头增长主要来自 A 客户项目、份额提升;手机摄像模组策略性减少部分中低端项目,致出货量预期低于手机大盘增速。盈利能力来看,鉴于 24 年:1)手机光学规格有望重回升级;2)产品结构优化;3)高端市场行业竞争格局趋于缓和,我们预期手机镜头、手机摄像模组盈利能力有望回升,公司目标 24 年全年手机镜头、手机摄像模组毛利率达到 20%/超过 5%。

23年车载镜头出货量延续同比稳健增长,24年指引增速下降:由于:1)新能源汽车销量同比增长带动车载镜头需求上升;2)关键零部件缺货基本缓解,23年车载镜头出货量同比上升15.1%。公司指引24年全年车载镜头出货量同比上升10%,增速下行,分析由于新能源汽车销量增速及海外汽车厂商电气化进展均有所放缓。我们预计24年车载镜头ASP及毛利率有望维持稳定。

车载新业务高速增长,VR/AR业务阶段性增速放缓,中长期成长逻辑仍顺畅:23年汽车相关产品收入同比上升29%、收入占比提升至17%,车载模组、激光雷达、HUD、智能大灯/小灯等车载新业务进入放量阶段。VR/AR方面,23 年VR/AR相关产品收入同比下降9%、收入占比3%,分析由于2H23大客户MetaQuest3头显出货量不及预期,公司指引24年VR/AR相关产品收入同比上升15%。考虑到:1)A客户MR产品供应链潜在进入可能;2)长期来看,XR光学价值量占比不断提升,公司亦具备向XR整机一体化切入实力。我们预计车载新业务、VR/AR有望延续增长,公司中长期成长逻辑顺畅。

盈利预测、估值与评级:根据公司所披露的 2023 年度业绩报告,23 年归母净利润为 10.99 亿元人民币。鉴于手机摄像模组盈利能力下降幅度超预期,我们分别下调 24/25 年归母净利润预测 25%/28%至 14.78/18.50 亿元人民币,新增 26 年归母净利润预测为 21.71 亿元人民币。24 年手机需求缓慢复苏+光学规格升级重启,公司业绩有望筑底回升,维持“买入”评级。

风险提示:镜头行业竞争加剧;车载、VR/AR产品放量不及预期。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。