【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《保持订阅+AI优先战略,加速出海业务布局——金蝶国际(0268.HK)2023年度业绩点评》

报告发布日期:2024年3月20日

分析师:付天姿(执业证书编号:S0930517040002)

联系人:杨朋沛

往期回顾

【光大海外】金蝶国际“2023全球创见者大会”点评

【光大海外】华为自研ERP对金蝶国际的影响点评

【光大海外&互联网】金蝶国际(0268.HK)2022年度业绩点评

【光大海外&互联网】金蝶国际(0268.HK)2022年中期业绩报告点评

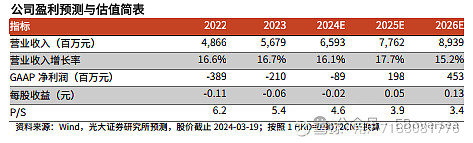

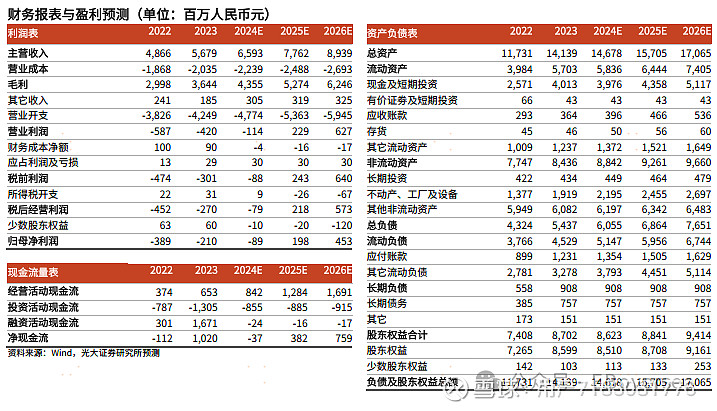

事件:公司公告23年度业绩,实现总收入56.79亿元人民币,同比增长16.7%;其中传统ERP业务收入同比增长2%至11.74亿,云服务业务实现收入45.05亿元,同比增长21%,收入占比同比提升3pct至79.3%。实现毛利润36.44亿元,对应毛利率64.2%,同比提升2.6pct,主要系云服务收入占比进一步提高以及云基础设施成本降低;实现归母净亏损2.1亿元,同比收窄46.1%。

云订阅服务模式持续推进,加速出海业务布局。云服务业务持续高质量增长,收入同比增长21%至45.05亿元,占比总收入约79.3%,云订阅服务年经常性收入(ARR)同比上升33.1%至28.6亿元,云订阅服务相关的合同负债同比增长29.6%。1)加速抢占大型企业市场:23年苍穹+星瀚签订合同金额14亿元,实现收入9.81亿元,同比增长40.9%;苍穹和星瀚订阅ARR同比增长约48.7%,金额续费率超105%。公司加速拓展大型优质客户,23年签约大客户1458家,其中新签客户647家,包括中国中化、中国建材、东风汽车等众多标杆客户,截至23年底公司累计帮助221家企业完成国产化替代。2)夯实中型市场领导地位:23年星空新签约国家级、省级专精特新企业超1400家,服务于43%的国家级专精特新小巨人企业,保持市场领先地位。23年星空实现收入19.52亿元,同比增长16.2%,星空云订阅ARR同比增长29.2%,净金额续费率97.2%,净留存客户数达3.9万家,新签客户包括瑞浦赛克、捷泰新能源等,公司未来规划拓展一些目前的新兴领域客户。星空经营利润率持续改善,23年经营利润率达到22%,未来目标产品线利润率做到20-25%。国际化方面,星空已经帮助千家企业出海,但23年出海收入占比较低,未来公司会在越南、新加坡、东南亚国家以及一带一路的国家开拓业务。3)小微财务云增长较快:23年小微财务云实现收入约10.80 亿元,同比增长约 25.4%,小微云订阅 ARR 同比增长约 45.6%;其中金蝶云·星辰收入同比增长约108.6%,净金额续费率为90.8%。

公司未来战略为:订阅优先+AI优先。23年金蝶发布企业级大模型能力平台——金蝶云·苍穹 GPT,广泛接入百度、微软等通用大模型能力,帮助企业在复杂的管理场景中构建丰富的智能应用。基于金蝶云·苍穹 GPT,金蝶推出中国首个财务大模型,相关产品已在建发地产、海信集团等标杆客户得到良好的应用。目前公司在规章制度查询等领域,都可以通过AI的应用来提供相应的服务,24年公司的目标是再推出10个AI相关应用场景。

盈利预测、估值与评级:云转型升级催化SaaS订阅付费模式逐渐成熟,公司持续突破对业务管理有深刻认识的头部企业,加速出海业务布局。考虑到公司对部分行业客户选择审慎,以及宏观经济影响中小企业客户加模加站,小幅下调24-25年收入预测至65.9/77.6亿元(较上次预测-6%/-8%),新增26年收入预测89.4亿元(yoy+15.2%)。考虑到公司星空等成熟产品增长稳健,逐步贡献更多利润,预计亏损进一步收窄,上调24-25年GAAP净利润预测至-0.89/1.98亿元(上次预测-2.08/0.26亿元),新增26年GAAP净利润预测4.53亿元。维持“买入”评级。

风险提示:客户拓展不及预期;云服务市场竞争加剧。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。