【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《差异化内容+产品创新,首次实现全年盈利——云音乐(9899.HK)2023年业绩点评》

报告发布日期:2024年3月2日

分析师:付天姿(执业证书编号:S0930517040002)

联系人:杨朋沛

往期回顾

【光大海外&互联网】云音乐(9899.HK)2023年半年报点评

【光大海外&互联网】云音乐(9899.HK)2022年业绩点评

【光大海外&互联网】云音乐(9899.HK)2022年中期业绩点评

要点

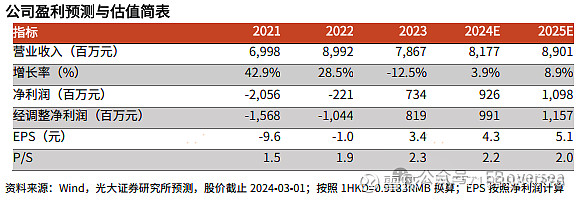

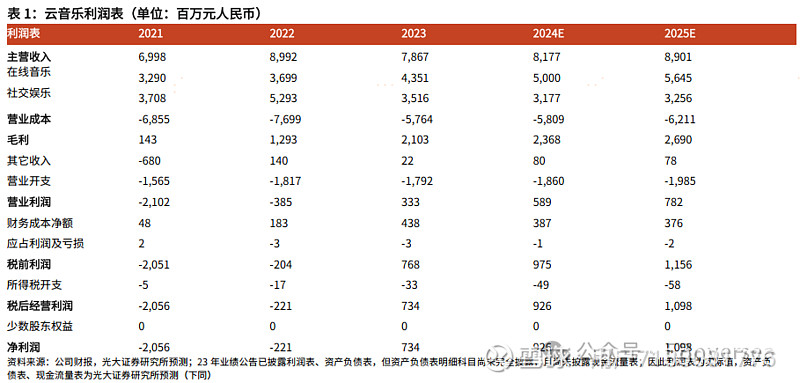

事件:公司发布23年全年业绩,实现营收78.67亿元人民币,同比下降12.5%,主要系主动调整社交娱乐运营策略。23年公司盈利能力显著改善,实现毛利润21.03亿元,同比上升62.6%,对应毛利率由22年的14.4%大幅提升至26.7%,系在线音乐业务商业化表现强劲、版权成本结构及收入分成比例改善所致;公司实现经调整净利润8.2亿元,对应经调整净利率10.4%,首次实现全年盈利。

点评:差异化内容+社区生态及产品创新驱动在线音乐业务增长稳健。23年在线音乐实现收入43.5亿元(yoy+17.6%),其中会员订阅收入36.5亿元,同比提升20.2%;会员订阅量价双升,月平均活跃用户数同比增长8.7%至2.06亿人,付费用户数较23H1增加237万人至4412万人,月平均ARPPU同比提升5%至6.9元。主要原因:1)公司持续扩大内容储备,推进说唱等优势音乐品类。截至23年底,公司已累计收录约1.49亿首音乐;继续拓展版权曲库,23年11月28日宣布凤凰传奇全部版权回归,23年已经完成包括五月天、福茂唱片、滚石等知名音乐人或唱片公司的版权回归;独立音乐人生态领先,截至23年底,平台注册独立音乐人接近68.4万名,上传约310万首音乐曲目,23年9月公司发布“云梯计划第二期”帮助音乐人实现收益最大化以反哺原创音乐生态;长音频内容储备完善,23年用户对长音频内容消费显著增加,总收听时间同比增加70.9%。2)社区生态及产品创新:23年日活跃用户/月活跃用户数比率稳居30%以上,维持良好的社区用户粘性。公司专注于通过产品创新(尤其是通过整合AI技术)优化用户音乐发现及听歌体验,正式上线“私人DJ”功能,该功能基于领先的歌曲推荐算法的创新升级,实现了推荐歌曲的智能讲解服务。

社交娱乐业务策略调整,提高业务风控适应市场变化。23年社交娱乐业务实现收入35.2亿元,同比下降33.6%,主要由于采取更为审慎的经营策略,如减少部分功能在站内的曝光,并降低收入分成比例,还强化了内部监控机制。社交娱乐业务付费用户数同比增长20.3%至160.3万人,月平均ARPPU为178.6元,同比下降45.21%。24年1月,网易云音乐把Slogan改回2013年的版本——“发现好音乐”;1月9日,网易云音乐通过对用户的公开信,向过去大量与音乐无关的问题道歉,对推荐界面、我的页面、社区等做了一系列改版,诸如简化社区、删减广告位等,主旨是回归音乐,做减法。

盈利预测、估值与评级:云音乐重视曲库完善,产品与消费场景创新,成本控制与运营效率提升显著。考虑公司聚焦音乐主业,社交娱乐业务预计收缩,小幅下调24-25年营收预测至81.8/89.0亿元(与上次预测-7.6%/-9.3%),考虑到成本结构优化及运营效率进一步提升,上调24-25年经调整净利润预测至9.9/11.6亿元(与上次预测+13.7%/+2.8%);维持“增持”评级。

风险提示:内容成本上升;用户付费率和ARPPU提升不及预期;直播监管收紧。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。