【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《深调已较充分反应悲观预期,关注游戏出海领航公司——游戏行业跟踪系列报告》

报告发布日期:2024年1月18日

分析师:付天姿(执业证书编号:S0930517040002)

联系人:赵越

往期回顾

【光大海外&互联网】掌趣AI游戏创作平台前瞻视频发布,AI应用勤更新激发市场情绪势能【光大海外&互联网】关注AIGC+游戏潜在催化:ChinaJoy2023有何亮点?

游戏板块后续还有哪些潜在催化剂?——AIGC行业跟踪报告(十六)

【光大海外&互联网】人工智能大会多场论坛聚焦游戏,AI结合游戏进一步被市场认知

【光大海外&互联网】网易《逆水寒》手游初上线表现优异,AI游戏迎关键玩法革新

【光大海外&互联网】Unity整合发布多款AIGC解决方案,有望辐射游戏结合AI加速落地

【光大海外&互联网】腾讯MaaS能力全景图首次披露,行业大模型聚焦把握应用场景

【光大海外&互联网】AI监管加速落地之时,传媒应用端逻辑再思考

要点

事件:国家新闻出版署23年12月22日发布《网络游戏管理办法(草案征求意见稿)》(以下简称《管理办法》)。其中,第十七条禁止网络游戏中设置强制对战,第十八条规定网络游戏不得设置每日登录、首次充值、连续充值等诱导性奖励;同时第五十一条鼓励网络游戏出版经营单位开拓海外市场,加强网络游戏国际合作,促进国际文化交流,提升中华文化的国际影响力。

点评:展望后续《管理办法》正式稿出台,我们认为监管层对于国内游戏市场变现的规范化、对游戏出海的积极鼓励有望进一步得到明确。重点关注:

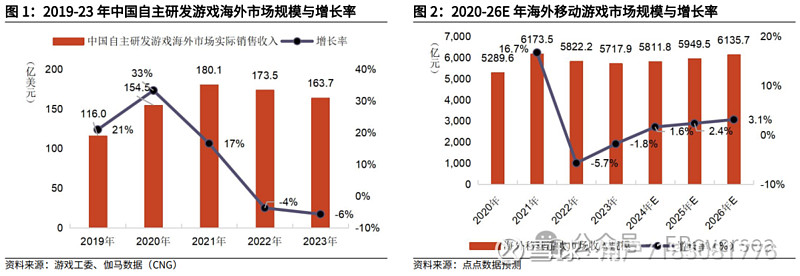

1. 2023年中国游戏市场:实际销售收入首破3000亿大关,出海市场仍有空间。根据伽马数据,23年中国游戏市场实际销售收入达3029.6亿元,同比增长13.95%,相较于22年的下降10.3%和21年的增长6.4%,呈现明显的提速,主要得益于疫情期间负面因素的减退,用户消费意愿和能力回升,以及新游戏产品的成功上市和爆款的涌现。这些因素推动中国游戏市场的复苏,同时提升国内游戏在国际市场上的竞争力。19年至23年,中国自主研发的游戏在海外市场的销售额从115.9亿美元增至163.7亿美元,4年复合增长率为9%,快于整体中国游戏市场7%的复合增长率,中国游戏出海有望再拓份额。

2. 跨境电商等出海板块受到市场期待,或引申至游戏文化产业。拼多多旗下海外电商平台Temu崭露头角,助力拼多多营收和净利润均超出市场预期,23Q3营收同比增长94%达688亿元。出海有望成为各个行业的新增长引擎,医药、机械、家居和日用百货等领域对海外需求的关注逐渐升温。游戏行业变现能力强、易于广泛推广,中国相对海外在手游研发、大用户量运营方面均有更成熟的经验,作为文化产业出海的一个重要领域有望迎来进一步发展。

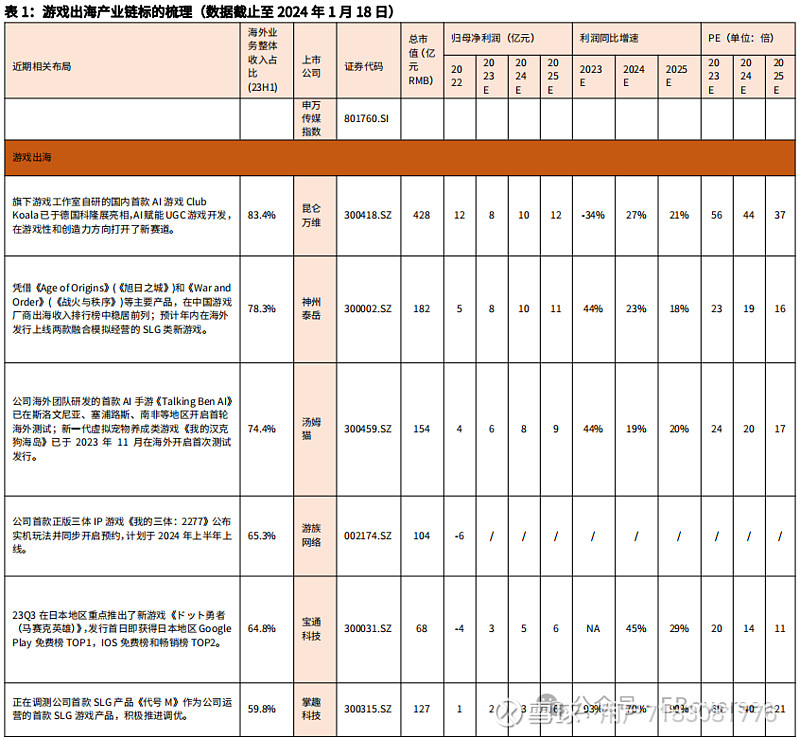

3. 24年游戏市场展望:监管规范化下寻求海外机遇,精细选品策略改善玩家留存。23年中国自主研发游戏海外市场实际销售收入同比下滑5.7%,我们认为主要因为国际局势较为动荡、隐私政策变动对于获客的影响等因素增加出海难度和经营成本,同时23年是国内游戏市场恢复的一年,各厂商将精力较多倾向在国内产品的发行上。24年考虑1)随着《管理办法》正式稿的后续出台,预计未来游戏行业将面临更规范更全面的监管。2)国内消费整体仍处于弱复苏阶段,游戏作为单用户付费较高的可选消费,预计游戏消费或较有压力。3)根据点点数据预测,海外移动游戏市场24年有望在新技术驱动下实现1.6%的增长。海外市场将继续成为游戏行业寻求新发展机遇的重要方向。在24年的游戏出海中,关注品类选择、精细选品、长期留存盈利策略将是关键词。探索泛休闲等品类,深入了解玩家兴趣属性,从用户画像入手细分海外市场,有望进一步实现用户的长期留存,驱动公司在24年实现业绩增量。

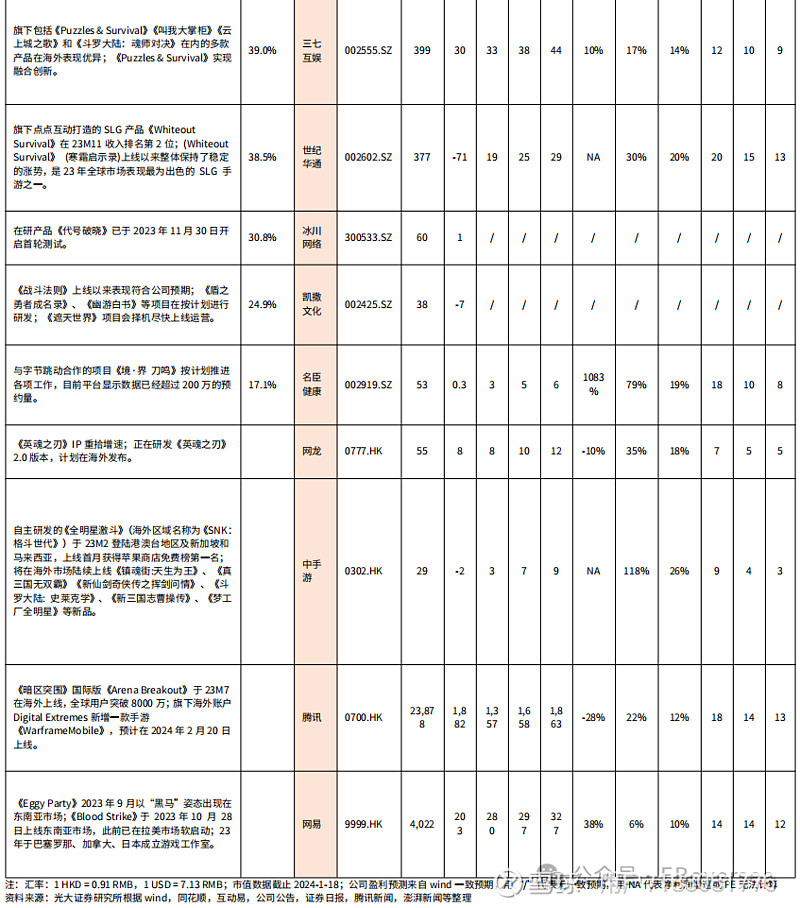

投资建议:我们认为政策支持下海外市场将持续成为游戏行业发展扩张的重要方向,后续随着对海外各细分市场的渗透,出海空间仍大。我们梳理A/H股中出海参与程度较深的游戏公司,考虑游戏板块深调,已较为充分地反应悲观预期,估值整体较低,建议关注海外收入占比高、持续有研发新品和海外产品发行能力强的游戏公司,有望具有较高业绩确定性。

1)推荐三七互娱:《Puzzles & Survival》创新亮眼,多款产品海外成绩显著。

2)关注神州泰岳:《Age of Origins》和《War and Order》在海外市场表现卓越,计划推出两款新SLG游戏。

3)关注掌趣科技:正在调测《代号M》作为公司运营的首款SLG游戏产品,积极推进调优。

4)关注昆仑万维:自研AI游戏Club Koala展示领先地位,在游戏性和创造力方向具有独特优势。

5)关注世纪华通:旗下点点互动打造的SLG产品《Whiteout Survival》海外上线以来整体保持优异表现。

风险提示:海外竞争加剧;商业化不及预期;新品不及预期;政策环境变动。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。