【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《音乐订阅增长强劲,主动调整社交娱乐业务——腾讯音乐(TME.N)2023年二季报点评》

报告发布日期:2023年8月20日

分析师:付天姿(执业证书编号:S0930517040002)

联系人:杨朋沛

往期回顾

【光大海外&互联网】腾讯音乐(TME.N)4Q2022和2022全年业绩点评

【光大海外&互联网】腾讯音乐(TME.N)2022年三季报点评

【光大海外&互联网】腾讯音乐(TME.N)港股二次上市点评

【光大海外&互联网】腾讯音乐(TME.N)2022年二季报点评

【光大海外&互联网】数字音频行业深度研究报告

要点

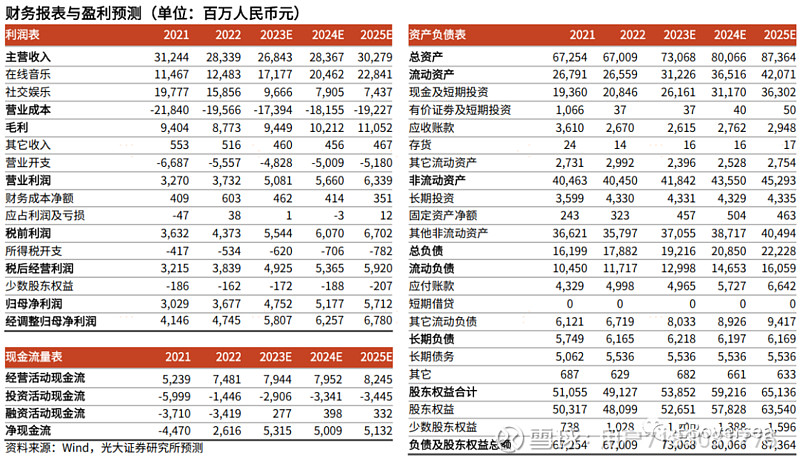

事件:公司发布2Q23财报,实现营收72.86亿元,同比增长5.5%;毛利润24.97亿元,同比上升21%,对应毛利率为34.3%,同比提升4.4pct,环比增加1.2pct,主要得益于音乐订阅及广告业务增长强劲、自制内容占比提升、内容成本模型优化以及长音频成本下降;公司降本增效持续进行,实现经调整净利润15.79亿元,对应经调整净利率21.7%,同比提高6.3pct,环比提高0.8pct。

点评:在线音乐业务维持强劲增长,占比首次超越社交娱乐业务。在线音乐业务收入42.5亿元,同比增长47.6%,占总收入比例同比上升16.6pct至58.3%。1)会员订阅业务收入28.9亿元,同比增长37.2%;订阅付费用户同比增长20.2%至9940万人(环比净增500万),对应付费率达16.7%;ARPPU实现连续5季度增长,同比增长14.1%至历史最高水平9.7元,系优化促销折扣、推出高级订阅套餐所致。2)由于22年同期疫情下基数较低,其他音乐服务收入同比增长76.6%至13.6亿元。广告业务收入强势修复,系激励广告渗透率稳步提升及招商广告发展所致;此外,数字专辑、周边售卖也有所增长,4月21日林俊杰数字专辑《重拾_快乐》上线发行,5月15日易烊千玺实体专辑《刘艳芬》开启预售,专辑销量成绩较为亮眼。

社交娱乐业务持续面临压力,系顺应监管、主动优化所致。社交娱乐业务收入30.4亿元,同比下降24.6%,占总收入比例下滑至41.7%,主要由于公司主动采取业务调整和风险管控措施;社交娱乐ARPPU同比下降20.5%至135元。受直播专项整治影响,下半年直播业务业绩压力仍存;但在公司主动调整提高业务合规性,以及在创新发展音频直播、海外业务的双重努力下,社交娱乐业务有望持续健康运营。

激发内容生态活力,积极探索AIGC应用。1)内容版权方面,公司不仅与丰华唱片续约达成战略合作,还于7月升级了一站式音乐制作和宣推平台“启明星”,将AIGC音乐制作工具整合到平台中以赋能内容创作者,截止至2Q23,该平台音乐交易额已超1000万元。2)用户体验方面,应用AIGC推出“AI一起听”功能,通过虚拟人小琴与用户实时互动并推荐歌曲。此外,公司也持续探索IoT和车载领域,于23年6月推出了QQ音乐车载2.0版本。

盈利预测、估值与评级:公司音乐订阅基本盘稳固,付费用户及ARPPU双轮驱动,广告修复弹性较好。考虑到社交娱乐业务承压,小幅下调23-25年收入预测至268/284/303亿元(较上次预测-10.6%/-12%/-13%),考虑到成本结构优化及运营效率进一步提升,上调23-25年经调整归母净利润预测至58/63/68亿元(较上次预测+8.5%/+4.2%/+2.7%);维持“增持”评级。

风险提示:用户增长放缓、用户付费率提升不及预期、内容获取成本持续上升、监管政策趋严、行业竞争加剧。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。