【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《经调整净利润超预期首次转正,广告&直播电商回暖——快手科技(1024.HK)23Q1业绩点评》

报告发布日期:2023年5月24日

分析师:付天姿(执业证书编号:S0930517040002)

联系人:赵越

往期回顾

【光大海外&互联网】快手科技(1024.HK)22Q4业绩点评

【光大海外&互联网】快手科技(1024.HK)22Q3业绩点评

【光大海外&互联网】快手科技(1024.HK)22M8经营数据及动态跟踪研究报告

【光大海外&互联网】快手科技(1024.HK)22Q2业绩点评

【光大海外&互联网】快手22Q2经营数据&业绩前瞻点评

【光大海外&互联网】快手科技(1024.HK)22M5经营数据跟踪研究

【光大海外&互联网】快手科技(1024.HK)22Q1业绩点评

【光大海外|互联网】快手科技(1024.HK)1Q22经营数据跟踪研究

【光大海外|互联网】快手科技(1024.HK)2021年四季度及21年度业绩点评

快手科技(1024.HK)4Q21&2021年业绩前瞻

【光大海外|互联网】快手科技(1024.HK)2021年三季报点评:Q3增长超预期,降本提效来日可期

【光大海外|互联网】快手科技(1024.HK)内容增丰有望助长用户粘性,广告电商双轮驱动营收增长

【光大海外/互联网传媒】快手科技(1024.HK):用户增长超预期,线上营销业务驱动营收增长 ——2021年一季报点评

【光大海外/互联网传媒】快手W(1024.HK):商业化加速下业绩驱动引擎转换,直播电商初见成效——2020年年度报告点评

要点

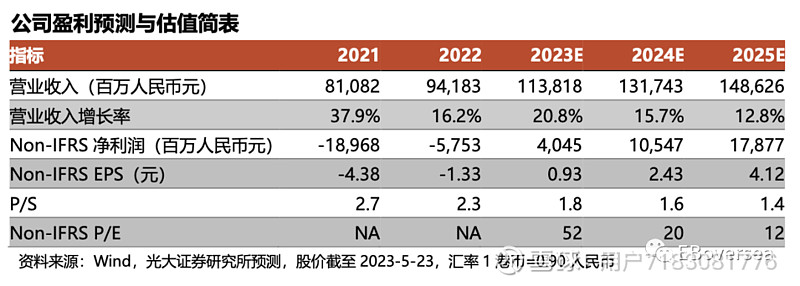

事件:2023年5月22日快手科技发布2023年一季度业绩公告。23Q1实现总收入252亿元人民币,同比+19.7%(vs一致预期245亿元);经调整净利润4200万元人民币(vs一致预期净亏损4.6亿元)。

经调整净利润超预期首次转正,电商业务驱动收入强劲增长:23Q1公司经调整净利润4200万元人民币(vs彭博一致预期净亏损4.6亿元),对比22Q1净亏损37.2亿元,经调整净利润同比转正。1)23Q1在线营销收入131亿元,同比+15%,收入占比52%;2)直播打赏收入93亿元,同比+19%,收入占比37%;3)其他服务(主要为电商)收入28亿元,同比+51%,收入占比11%; 4)毛利率46.4%,同比+4.7pcts;销售费用率34.6%,同比-10.4pcts。5)23Q1国内收入249亿元,同比+18.4%;海外收入3.4亿元,同比+604%。

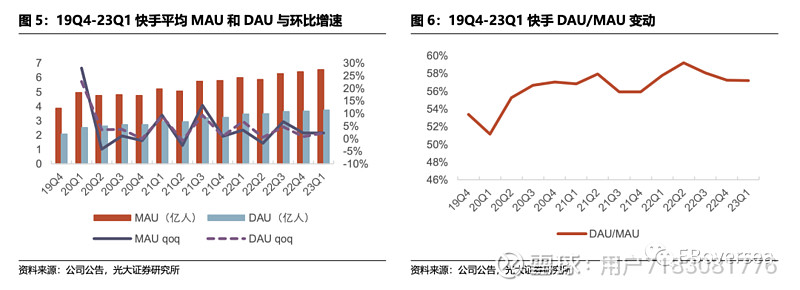

活跃用户创新高,强化细分垂类和社交互动优势区间:1)23Q1平均DAU和MAU分别为3.74亿以及6.54亿(yoy+8.3%/+9.4%)。2)快手用户规模持续扩张的同时重视增长效率与质量。23Q1快手每DAU日均使用时长达126.8分钟,短视频及直播内容的总观看次数同比增长超10%;互关用户对数超296亿对(yoy+58%)。3)细分垂类赋能平台内容生态。23年寒假期间“星芒计划”共推出55部短剧,《东栏雪》上线40小时内累计观看量达1亿次。

商业化:电商快速发展促进广告业务内循环,各业务有望维持强劲增长:1)在线营销:快手23Q1流量同比+7.2%,随着宏观经济复苏和线下消费回暖,23年后续有望维持同比稳健增长。2)电商:业务快速扩张,GMV维持同比高速增长。23Q1快手电商GMV达2248亿元,同比+28%,月均入驻品牌数量同比+30%;随着电商运营、品牌化和商品基建持续完善,打造信任电商优势区间,快手电商成长性可期。3)直播打赏:付费用户数快速增长,持续合作公会&延展直播场景。23Q1直播平均月付费用户数6010万人(yoy+6.4%),月度付费用户平均收入同比两位数增长;“直播+”服务蓬勃发展。23Q1快聘日均简历投递次数同比增长超300%,理想家业务覆盖全国70多个城市。

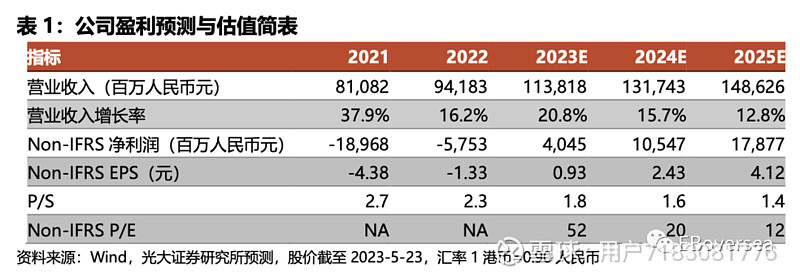

盈利预测、估值与评级:23年宏观经济有望加速复苏,线下消费回暖刺激快手广告、电商业务需求端增长,海外、本地生活等业务平稳发展。考虑23Q1直播、电商业务驱动营收超预期,降本增效下经调整净利润超预期实现首次转正,上调2023-25年Non-IFRS净利润预测分别至40.5/105.5/178.8亿元(与上次预测分别+80.6%/+13.8%/+8.3%)。快手具备良好的社区氛围,粉丝和达人间情感联系强,具备长期变现潜力。降本提效逻辑持续验证,经调整净利润有望在23年及后续持续改善;维持目标价71.2港元,维持“买入”评级。

风险提示:用户增长不及预期风险,宏观经济复苏不及预期风险,广告收入增长不及预期风险,电商货币化进展不及预期风险

目录

正文

1

财务:经调整净利润超预期首次转正,电商业务驱动收入强劲增长

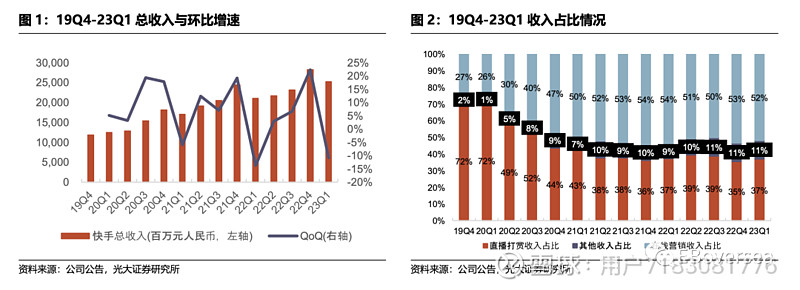

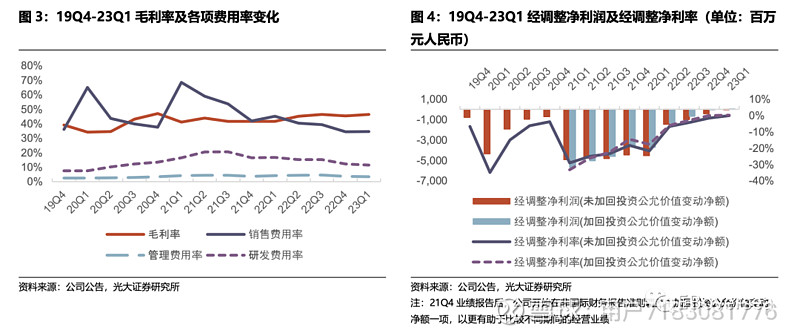

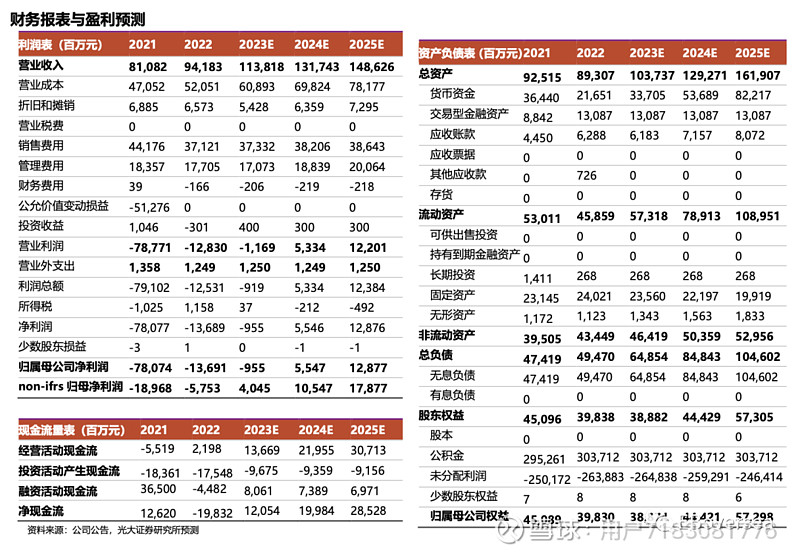

23Q1快手实现总收入252亿元,同比增长19.7%。(vs彭博一致预期245亿元)1)在线营销收入为131亿元,同比增长15.1%,收入占比51.8%。2)直播打赏收入为93亿元,同比增长18.8%,收入占比37%。3)其他服务(主要为电商)收入为28亿元,同比增长51.3%,收入占比11.2%。在用户指标新高、运营效率提升等方面的推动下,23Q1快手实现了强劲的业绩增长。高速增长的电商收入和直播打赏收入构成业绩增长的稳定支撑。

23Q1公司经调整净利润4200万元人民币(vs彭博一致预期净亏损4.6亿元),对比22Q1净亏损37.2亿元,经调整净利润同比转正。

我们认为,随着公司后续降本增效战略的持续推进落实,2023全年经调整净利润有望转正。

1)毛利率:公司23Q1毛利率46.4%,同比上升4.7pcts,环比上升0.9pcts。收入结构改善对毛利率有正面作用,我们认为23Q2毛利率有望保持同比提升。

2)销售及营销开支:销售及营销开支87亿元,同比下降8.1%;销售费用率34.6%,同比下降10.4pcts,环比上升0.2pcts,同比大幅下降得益于更高效合理的用户获取和留存。我们认为,随着公司加大对买量渠道ROI的控制,通过算法模型针对不同用户进行精细化运营从而优化用户维系成本,23Q2快手营销费用率有望保持同比改善。

3)行政开支:行政开支9.1亿元,同比增长5.5%;管理费用率为3.5%,同比下降0.7pcts,环比下降0.2pcts。行政开支增长主要由于雇员福利开支增加。

4)研发开支:研发开支29亿元,同比下降17.1%;研发费用率11.5%,同比下降5.2pcts,环比下降0.7pcts。

23Q1公司实现国内营收249亿元,同比增长18.4%;实现海外营收3.4亿元,同比增长604%,主要得益于直播及线上营销服务的强劲扩张。公司23Q1国内分部经营利润9.6亿元,同比扭亏为盈。随着公司控制投入及ROI驱动的增长策略推进,海外经营亏损由22Q1的18.5亿元同比收窄至23Q1年的8.2亿元。

海外:快手海外寻求差异化,优化资源配置,核心市场长期运营可期。23Q1在巴西、印尼等核心市场,月活跃用户及用户使用时长继续维持同比、环比增长。

我们认为,快手海外有望探索变现,建立内容生产、消费、创作者变现的正向循环机制。随着内容垂类和内容生态丰富,算法和本地化运营的升级,有望在细分市场创造差异化优势,提升市场占有率。1)ToC方面,两款出海产品Kwai、SnackVideo流量池逐渐加深,拥有较强的变现潜力。根据快手代理商答谢大会,截至23M2两款产品用户已覆盖30多个国家,拉美、中东、东南亚都拥有千万量级忠实的用户群体,海外MAU超过1.8亿。2)ToB方面,广告品牌知名度保持快速增长的趋势。Kwai for Business广告产品已实现30个国家的覆盖,实现从品牌到效果的全链路产品能力。在已积累的活跃用户数、用户使用时长体量的基础上,快手广告有望通过增强产品、服务竞争力提升变现能力。

2

平台生态:活跃用户创新高,强化细分垂类和社交互动优势区间

DAU和MAU再创新高,平台内容生态健康发展。23Q1快手应用平均DAU以及平均MAU分别为3.74亿以及6.54亿,同比分别增长8.3%及9.4%,得益于不断扩展内容深度及广度、提升平台服务和采取更高效的用户获取战略;每DAU日均使用时长达126.8分钟,短视频及直播内容的总观看次数同比增长超10%。

快手用户规模持续扩张的同时重视增长效率与质量。23Q1用户获取及留存成本环比和同比下降,得益于精细化管理、优化原生优质短视频及直播内容投放策略等。1)强化社交属性优势区间,“内容+互动”双管齐下。23Q1快手互关用户对数达296亿对,同比增长57.6%。春节期间央视春晚直播等活动促进用户增长,快手一千零一夜老铁联欢晚会观看量达2.7亿,点赞量超2.5亿。2)细分垂类赋能平台内容生态。23年寒假期间,“星芒计划”共推出55部短剧,其中《东栏雪》上线40小时内累计观看量达1亿次。通过挖掘短剧、体育、泛知识等强势垂类内容的潜力,拓宽垂类短视频内容的供应,探索更加多元化的题材方向,进一步满足用户需求,从而强化快手独特的用户心智。

3

电商快速发展促进广告业务内循环,各业务有望维持强劲增长

3.1、在线营销:宏观经济复苏和线下消费回暖驱动增长

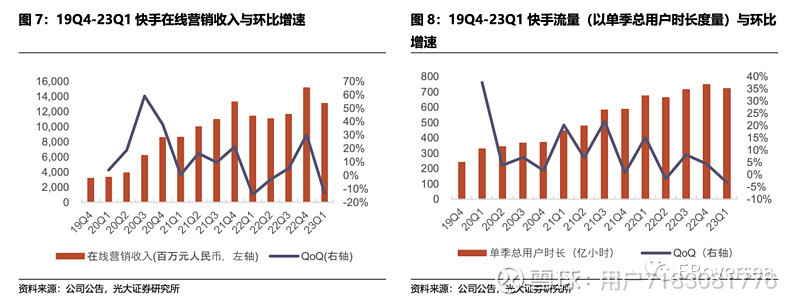

23Q1在线营销收入131亿元,同比增长15.1%,环比下降13.4%,收入占比同比下降2.1pcts至51.8%。

在22Q4高基数下广告收入环比下滑,随着宏观经济复苏和线下消费回暖,23年后续有望维持同比稳健增长。受产品能力优化与精细化行业管理策略推动,23Q1广告主数量同比环比快速增长。1)我们以单季总用户时长度量快手流量(单季总用户时长=平均DAU*每DAU日均使用时长*单季天数),测算得到快手23Q1单季总用户时长约722亿小时,同比增长7.2%。2)流量策略迭代、转化链路和算法优化等的推动下,投放效果有所提升,助力广告主留存率提升。

展望后续,23Q2快手广告增速有望维持同比正增长:1)随着宏观经济修复、五一假期线下消费复苏,各行业广告主需求有望回暖,对快手广告业务增长有一定促进。2)得益于电商销售额快速增长,内循环广告服务仍有较大潜力。在618等营销活动的驱动下,快手有望通过引导电商广告主向短视频投流,从而使得内循环广告贡献增量。3)我们认为,短视频广告是更高效的广告媒体形式,广告主会更加倾向于具备高用户粘性、个性化推荐能力的快手平台,快手广告中长期仍具备竞争力。

3.2、电商:业务快速扩张,GMV维持同比高速增长

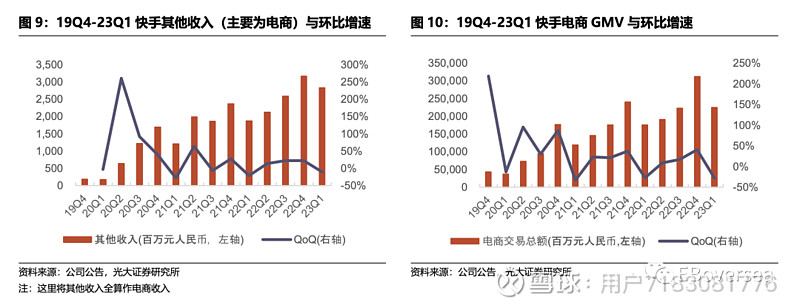

23Q1其他服务(主要为电商)收入增至28.3亿元,同比增长51.3%,收入占比同比提升2.3pcts至11.2%。

23Q1快手电商GMV达2248亿元,同比增长28.4%。“超级品牌日”等促销活动支持下,23Q1月均入驻品牌数量同比增长约30%。长期来看,随着快手平台流量增长,以及电商运营、品牌化和商品基建持续完善,打造“信任社区”优势区间,快手电商较高成长性可期。

1)全域经营方法论下电商平台吸引力持续提高。根据23M5快手电商引力大会,23Q1快手电商大盘经营者数量同比增长50%,入驻品牌数同比增长27%,商家店效年同比增长32%。2)聚焦“低价好物”原则,保证品质的前提下形成价格优势,有利于电商平台持续健康发展。快手电商基于低价好物、优质内容、贴心服务三大经营风向标,将购物体验评分体系升级细分为商品分、带货口碑分、店铺体验分,提供个性化购物体验。3)“川流计划”打通达人分销和品牌自播,发力电商生态建设。23Q1“川流计划”为生态内的经营者整体带来15%的GMV增长,根据快手电商引力大会,23Q2预期可以带动20%以上的GMV增长。

3.3、直播打赏:付费用户数快速增长,持续合作公会&延展直播场景

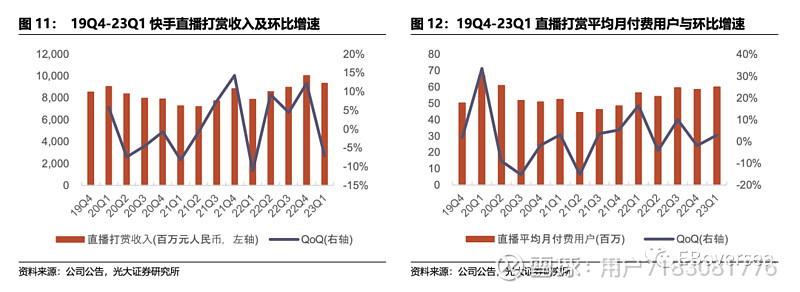

23Q1直播打赏收入93亿元,同比增长18.8%,收入占比同比下降0.3pcts至37%。23Q1直播平均月付费用户6010万人,同比增长6.4%;月度付费用户平均收入同比两位数增长。

直播收入维持同比正增长,主要系:1)平台用户体量、流量的扩张。2)直播生态持续优化,推出行业优质的主播招募政策,丰富优质直播垂类供给。22Q4公域直播收入同比增长超过150%。3)“直播+”服务蓬勃发展。23Q1快聘日均简历投递次数同比增长超300%,理想家业务覆盖全国70多个城市。快聘业务高效满足就业市场需求。求职者和招聘者通过直播的形式实时沟通,降低就业摩擦成本,为中老年、女性等就业弱势群体提供更多帮助,传递社会价值。深化“直播+”的生态场景延展,快聘、理想家、快相亲等创新的应用和消费场景,有望提升用户需求。我们认为,中长期来看,直播打赏业务由于内容监管等方面影响,成长性较为受限,预计将保持较稳定的收入体量贡献。

4

估值与投资建议

23年宏观经济有望加速复苏,线下消费回暖刺激快手广告、电商业务需求端增长,海外、本地生活等业务平稳发展。考虑23Q1直播、电商业务驱动营收超预期,降本增效下经调整净利润超预期实现首次转正,上调2023-25年Non-IFRS净利润预测分别至40.5/105.5/178.8亿元(与上次预测分别+80.6%/+13.8%/+8.3%)。快手具备良好的社区氛围,粉丝和达人间自发形成的情感联系强,具备长期变现潜力。降本提效逻辑持续验证,经调整净利润有望在23年及后续持续改善;维持目标价71.2港元,维持“买入”评级

5

风险分析

用户增长不及预期风险:国内短视频行业渗透率已达较高水平,快手MAU、DAU增长或面临减速。

宏观经济复苏不及预期风险:宏观经济及线下消费需求复苏不及预期

广告收入增长不及预期风险:广告主需求降低,广告收入增长可能减缓。

电商商业化进展不及预期风险:电商GMV、货币化率提升进度可能不及预期,或将造成电商收入增长减缓。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。