【特别提示】本订阅号中所涉及的证券研究信息由光大证券海外研究团队编写,仅面向光大证券客户中专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅或使用本订阅号中的任何信息。

光大海外研究-消费:周翔/秦波

光大纺织和服装研究:李婕

【文章摘要】

◆业绩增速如期回升

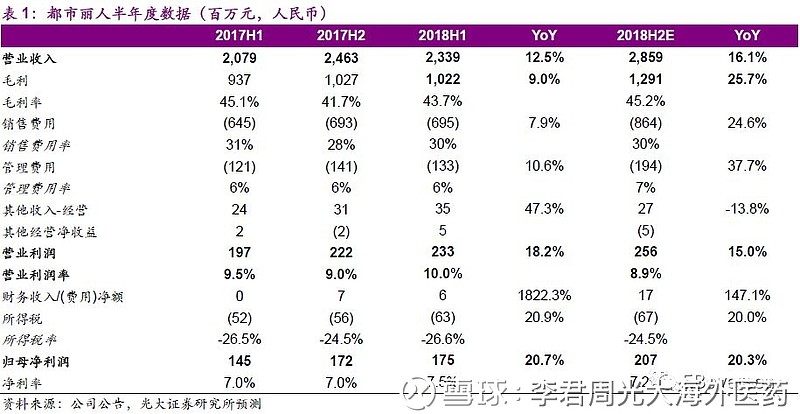

1H18公司收入同比增长12.5%至23.3亿元人民币,增速达到1H16以来高位。增长板块为加盟商渠道及电商渠道,分别同比增长21.6%及27.0%。期内毛利率同比下降1.4ppt至43.7%,主要源自于电商业务的激烈竞争及清理库存旧品带来的较大折扣。经营利润率同比增长0.5ppt至10.0%,归母净利润同比增长20.9%至1.75亿元人民币。受到新股配售及股权激励计划摊薄影响,中期摊薄EPS同比增长9.0%至8.07分人民币,中期股息每股2.73港仙。

◆渠道网络重新进入扩张轨道,增长策略发生改变

渠道网络于1H18期末拥有7368家门店,较17年末净增加187家。其中直营及加盟商门店分别净增加42/145家。公司的渠道策略方向有所转变,不再以追求门店数量为重点。转而寻求:1)大店策略。原先门店面积普遍为30-40平米,目前主要新开门店面积为50-80平米。期末门店面积较年初增长6.5%,预计2018年末将较年初增长约10%;2)拓展购物中心店。期初购物中心店数量大约几十家,本期末提升至175家,预计年末将达290家;3)提升门店形象,提升客单价。尽管期内同店店效增长为低单位数,但共有732家门店翻新。零售改善后整体客单价提升明显,连带率由2.4提升至2.6。

◆积极引入外部力量培育多维增长机会

期内公司在多重竞争力维度出现积极变化:1)细分品类拓展。公司18年3月与中国动向成立合资公司,主要线上销售男性贴身衣物和女性运动内衣,并获“Kappa”品牌使用权8年;2)聘请行业领袖加持。18年7月/8月分别聘任原维密CEO Turney女士/原华歌尔研究开发部部长汤浅先生担任公司首席战略官/首席技术官提升品牌力及产品力;3)跨领域合作。期内公司于京东成立产业基金,并于5月引入京东、腾讯、唯品会等战略股东,带来零售端及产业并购增长机会;4)掌控优质供应商资源。公司于8月17日公告11份针对上游的战略合作,以寻求快反能力的提升,掌控优质而充足的产能资源。

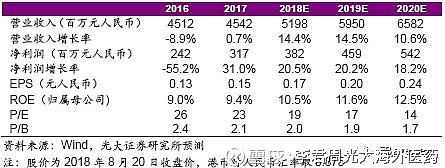

◆维持目标价5.84港元,维持“买入”评级

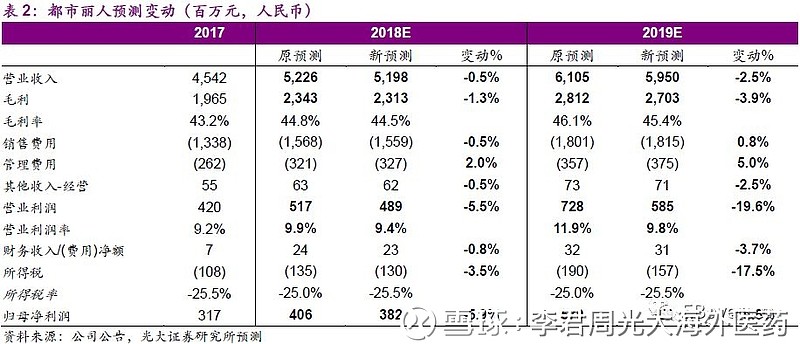

鉴于公司品牌推广及渠道策略将形成短期费用端压力,叠加新股配售带来股份摊薄效应,我们下调2018-2020EPS 预测至0.17/0.20/0.24元人民币。鉴于公司展现积极的复苏前景,以及未来利润率存在提升空间,我们维持目标价5.84港元,维持“买入”评级。目标价分别对应18/19年29x/25x PE。

◆风险提示:开店及同店增长不及预期;新产品销售不佳

【附录】

【特别声明】本订阅号由光大证券海外研究团队编写,所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务,任何情况下任何完整的研究观点,均应以光大证券研究所已正式发布的相关研究报告为准。