【特别提示】本订阅号中所涉及的证券研究信息由光大证券海外研究团队编写,仅面向光大证券客户中专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅或使用本订阅号中的任何信息。

光大海外研究-医药:李君周18575595816/吴佳青/秦波

【文章摘要】

◆上半年业绩超预期:公司18年上半年收入54.6亿人民币(+40.1%),毛利29.3亿元人民币(+35.1%),归母净利润7.6亿元(+27%),合EPS16.51分人民币,超出市场预期。盈利能力来看,18年上半年毛利率53.7%,同比降低了1.9PCT,下降主要是毛利率较低的饮片业务占比提升所致;净利率13.9%,同比降低1.4PCT。中期派发股息每股6.04港仙。

◆中药配方颗粒快速增长:中药配方颗粒18年上半年收入34.9亿元(+37.2%),毛利20.4亿元(+38.5%),净利润6.3亿元(+29.3%),配方颗粒呈现加速增长趋势,略超预期。配方颗粒覆盖医院增至2907家,配药机投入达到4546台。配方颗粒销售智能化水平提高,通过配药机销售比例由29.6%增加至44.4%。我们预计公司中药配方颗粒业务18年维持约35%增速,未来将不断提升公司的盈利能力。

◆饮片大幅扩张规模,与配方颗粒形成产业协同:中药饮片业务18H1收入6.4亿元(+245.3%),毛利9354万元(+127.2%),净利润3736万元(+81.9%)。公司此前收购4家饮片公司打通产业链上中末端:中端利用配方颗粒医院渠道优势,正逐步加快饮片板块布局;末端,通过智能配送中心提供饮片代煎、配送等服务。饮片业务仍有较大空间,预计18年销售额有望达到12亿元,实现中药饮片和配方颗粒比翼双飞。

◆成药业务逐步复苏,大健康板块维持稳定:成药业务18年上半年13.1亿元(+14.1%,剔除两票制影响+9%),毛利7.9亿元(+22.6%),净利润1.7亿元(+11%)。核心OTC品种零售渠道逐步显现,同比增长25.5%,核心临床品种学术推广效应释放,同比增长10.1%,预计18年仍能保持低双位数增长。大健康板块目前3个国医馆在运营,同济堂产品结构调整导致收入略微下滑,预计未来产生稳定现金流。

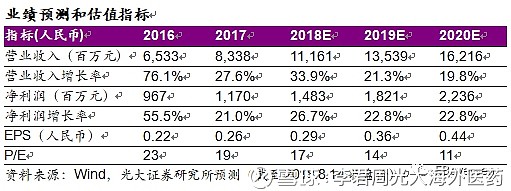

◆维持目标价6.8港元,维持“买入”评级:公司作为中医药配方颗粒龙头,同时积极布局饮片产业扩张规模,我们上调18-20年EPS为0.29/0.36/0.44元,当前股价对应PE为17/14/11x,给予公司2018年20倍PE,维持目标价6.8港元,维持“买入”评级。

◆风险提示:中药配方颗粒增长低于预期、中成药业务复苏慢于预期、配方颗粒政策放开的不确定性。

【特别声明】本订阅号由光大证券海外研究团队编写,所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务,任何情况下任何完整的研究观点,均应以光大证券研究所已正式发布的相关研究报告为准。