最近国家统计局公布了今年上半年的经济数据,虽然宏观经济已经逐渐摆脱新冠疫情的影响,但是有一个数据引起了大家注意:“2020年上半年,全国居民人均可支配收入为15666元,如果扣除价格因素的话,实际同比下降1.3%。”

虽然此次收入下降是受疫情影响的短期波动。但事实上,近几年工资的增速已经开始逐渐变缓。面对这种情况,或许我们应该认真考虑一下,如果工资发生变化,如何保证当下的生活质量;或许,我们可以尝试丰富一下自己的收入。

有些被动的主动收入

对于许多人来说,流入我们口袋中的收入分为两种:一种是主动收入、另一种是被动收入。

主动收入某种意义上来说可以算是一种临时性收入,做工作得到回报。主动收入最大的特征是:需要“用时间换钱”。如果你停止工作的话,这些主动收入也会随之消失。

与之相对的,被动收入是指通过资产投资后,得到的持续性回报。和主动收入“用时间换钱”不同,被动收入是“用钱生钱”,即使不工作也依然能够获得的收入。

所以如果想要让自己的收入结构更均衡,抵御一些突发事件的风险;我们需要优化自己的收入结构。

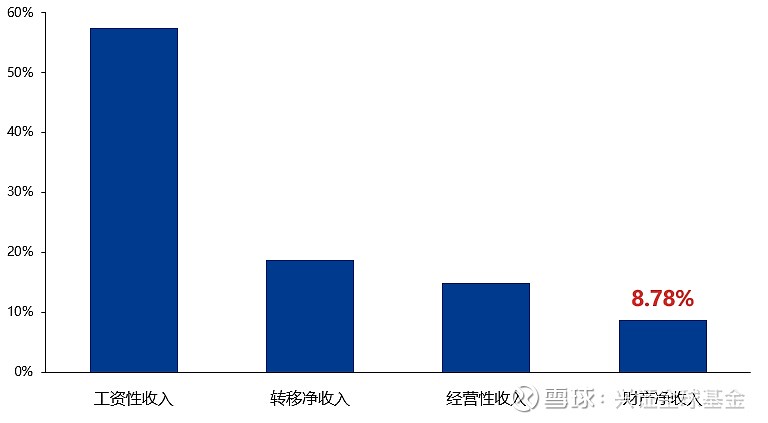

但是目前我国居民的被动收入占比仍然较低:2020年上半年,中国居民可支配收入中,以“财产性收入”为代表的被动收入,仅占总收入的8.78%。

2020年上半年居民收入结构

数据来源:国家统计局,2020年1月1日-2020年6月30日。

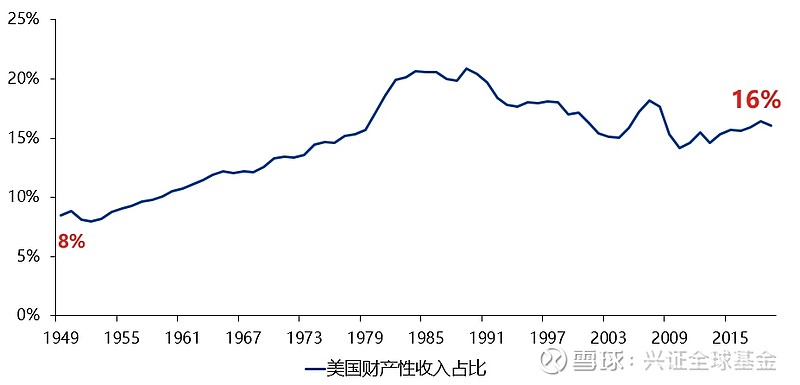

被动收入保持在什么水平比较合理呢?难有一定之规。以美国的情况为例,二战刚结束时,美国居民的被动收入占比也仅为8.46%,和当下中国收入情况类似。但随着80年代,保险养老金等长线资金提高入市比例,在机构投资者的推动下,美股逐步发展并成熟,投资权益类产品的性价比也逐渐上升。美国居民的财产性收入占比也在不断提高,在1990年,占比甚至超过了20%。之后虽然出现了下滑,但也稳定在16%左右。

数据来源:Bureau of Economic Analysis,1949年1月1日-2019年12月31日。

2019年,美国居民被动收入占比为16.08%,接近中国居民的两倍,或也在一定程度上说明,中国居民的被动收入仍有一定的提升空间。

资产配置或可提升被动收入

其实在提高被动收入的道路上,“如何提高”比“提高多少”更重要。而进行合理的资产配置恰恰是帮助我们构建被动收入的一种有效方式。

回顾中国近十年各类金融资产的收益回报,从短期来看,各类资产都有表现亮眼的高光时刻;但是从长期角度来看,可以发现投资债券和基金的收益相对较高,其中偏股型基金赚钱效应更为明显,近十年平均年化收益为7.77%,位居各类金融资产之首。

但是如果选择直接投资股票的话,得到收益可能不会很高:2011年至2020年,上证综指的年化涨幅仅为1.81%,低于同期银行存款2.22%的年化收益。所以相较于投资其他大类资产,选择买基金也许是一个性价比不错的选择。

2011年-2020年中国各类金融资产收益回报

数据来源:wind,2011年1月1日-2020年7月22日。

除了配置合理的资产组合之外,选择一个能帮您一同管理被动收入的朋友,也十分关键。目前中国证券市场逐渐由资金驱动型向价值驱动型的转变,并且中国经济与全球经济的联动性也在不断提高。如果投资者想要获得较好的投资回报,可能需要对全球宏观经济变化、公司基本面等进行深入的研究,才能提高自己的投资胜率。面对越来越高的投资门槛,其实投资者可以把资金交给专业人士打理。选择一家专业的基金公司,让专业人士挖掘出好的投资机会。

面临不确定的未来,或许应该冷静下来,规划自己的收入来源,优化资产配置,在主动收入之余,也尽量拓宽被动收入的来源,争取在长期的人生规划中保持一个良好的生活水平。

文:任悦通

风险提示:本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资者投资于本公司基金时应认真阅读相关基金合同、招募说明书等文件并选择适合自身风险承受能力的投资品种进行投资。我国基金运作时间较短,不能反映股市发展的所有阶段。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成基金业绩表现的保证,基金收益有波动风险。基金投资有风险,请审慎选择。本文观点仅代表个人,不代表公司立场,不作为投资建议,仅供参考。