“辣条”作为国民级休闲零食,无疑是众多80、90后的共同童年回忆。“卫龙辣条”凭借其味道辛辣鲜美、质优价实,成为不少人心中的经典。据富元证券了解到,近日,卫龙美味全球控股有限公司(以下简称“卫龙美味”、“卫龙”)向港交所提交IPO申请文件,正式启动上市程序,摩根士丹利、中金及瑞银为其联席保荐人。

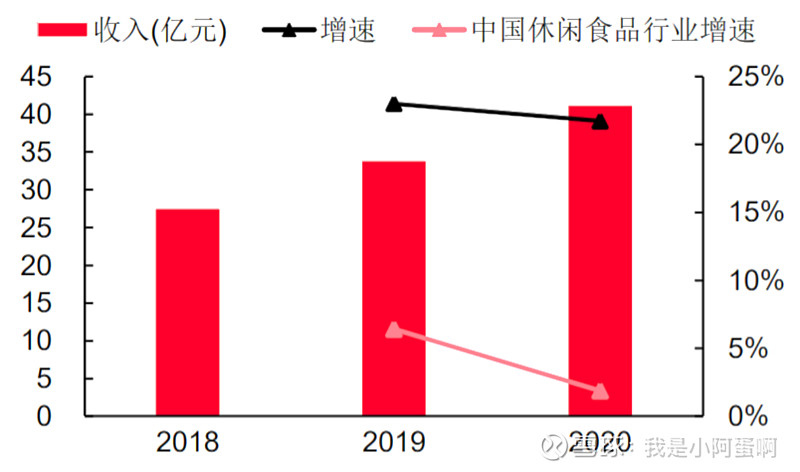

作为中国最大的辣味休闲食品企业,卫龙收入增长迅速、盈利能力卓越,毛利率与净利率持续上行处于可比公司上游。富元证券查询到,2018-2020年,卫龙营业收入逐年上升,分别录得27.5亿元、33.8亿元及41.2亿元,2018年至2020年的年复合增长率达到22.4%,根据弗若斯特沙利文报告,该增速远超中国休闲食品行业同期4.1%的年复合增长率。2019和2020年分别同比增长23.0%和21.7%,这一增速远高于中国休闲食品行业6.4%和1.9%的增速。值得注意的是,2020年受疫情影响,生产工作中断二个月,在需求端、物流等多方面的不利因素下,公司仍创造了21.7%的营收增速。

图:2018-2020年,公司营业收入逐年上升,年复合增长率达到22.4%

资料来源:招股说明书

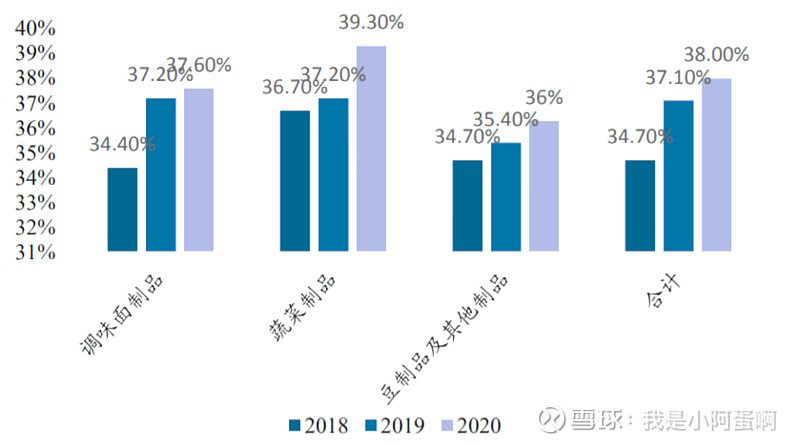

毛利率方面,2018-2020年公司整体毛利率持续上行,分别为34.7%、37.1%及38.0%。毛利率的增加主要是由于调味面制品的售价上升、高毛利品类蔬菜制品放量带来的产品组合优化和包材采购价格下降。按产品类型分类,公司各类产品的销售毛利率逐步增长。2018-2020年调味面制品毛利率分别为34.4%、37.2%及37.6%,蔬菜制品毛利率为36.7%、37.2%及39.3%,豆制品及其他产品为34.7%、35.4%及36.3%。

图:受益于单品毛利上行,叠加蔬菜制品放量,公司整体毛利率快速上行至38.0%

资料来源:招股说明书

整体来看,与其他休闲食品上市公司相比,卫龙美味的毛利率处于行业中上游水平。随着产品组合的优化和完善,高毛利的蔬菜制品比例提升,主营业务毛利率有望进一步提升。

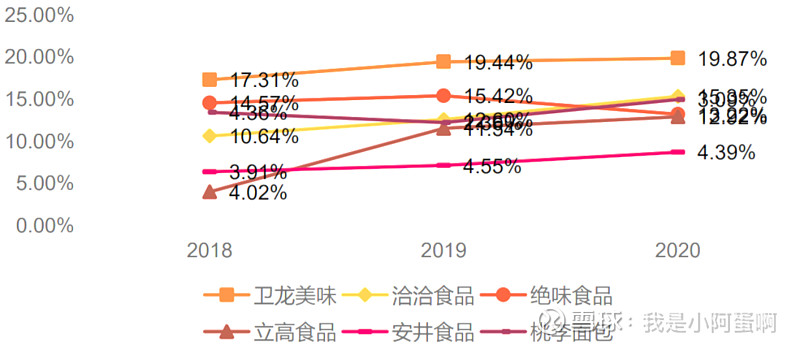

净利润方面,富元证券查询到,卫龙于2018年和2019年,净利润分别达到4.8亿元、6.6亿元,净利润率分别为17.3%、19.4%。2020年,净利润达到8.2亿元,净利润率在达到19.9%,根据弗若斯特沙利文报告,该净利润率远高于2020年中国休闲食品行业约10%的平均净利润率。公司净利润率领先于行业平均水平和可比上市公司整体水平,与其良好的渠道管理能力有着密不可分的关系。

图:卫龙美味的净利润率领先于行业平均水平和可比公司整体水平

资料来源:招股说明书

可以看出,卫龙美味作为辣味休闲食品赛道龙头,拥有强大的营销能力和品牌声誉、优质且持续的超行业级业绩表现、确定且巨大的休闲食品发展前景。如果成功实现港股IPO,在资本市场的助力下,卫龙美味的战略布局和经营业绩有望实现跨越式发展,后续市值想象空间巨大,其未来成长值得期待。

卫龙美味作为辣味休闲食品赛道龙头,拥有强大的营销能力和品牌声誉、优质且持续的超行业级业绩表现、确定且巨大的休闲食品发展前景。如果成功实现港股IPO,在资本市场的助力下,卫龙美味的战略布局和经营业绩有望实现跨越式发展,后续市值想象空间巨大,其未来成长值得期待。