| 发布于: | iPhone | 转发:2 | 回复:6 | 喜欢:0 |

哪位朋友还没有证券户的【来看我】----长江证券海南分公司

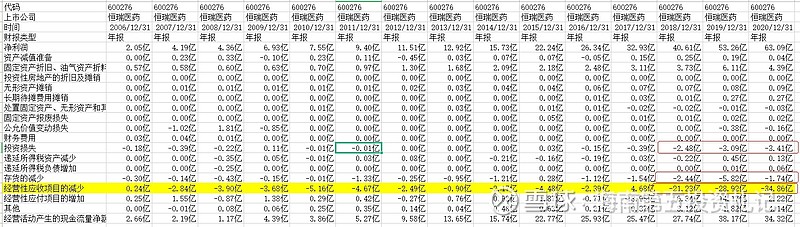

感谢信任。经营现金流和经营性应收这个问题以前也有人提过,我不是会计方面的专家,这个问题我也一直没有想清楚。但不外乎是两种情况,一种是会计数据是真实的,一种是会计数据是粉饰过的,从每年公布的数字来看恒瑞没有做控制我是不相信的;但基于这么多年对恒瑞的观察,说恒瑞会做假账到今天我肯定也是不相信的,这些有可能是研发投入增大,或者是竞争加大在适当合法的框架内做了一些调整是可能的,我不会将这个看成一个大问题,但会持续观察。恒瑞今年调整这么大,我觉得有下面几个原因:

1.之前,特别是去年市场给的估值实在是太高了;

这是我以前没有给予足够重视的,只有不断下跌、没有抵抗性的下跌,才令我可以以相对中立的立场来承认这个问题;

2.集采动了恒瑞很大的利润;

以前我投资恒瑞和医药的逻辑是,恒瑞可以不断的推出新药,轻松的用于抵制仿制药和老药药价下降、收入下降的问题。但是注射剂集采来的如此之快、恒瑞纳入集采的产品一次性如此集中是远远超出我预期的。如果今年PD1完不成100亿的收入,我甚至担心恒瑞能否完成股权激励的最低目标。而正是这次集采成了骆驼上的最后一根稻草,对市场的情绪压制的死死的。

3.恒瑞的国际化进展比较慢;

恒瑞在国际化方便相对百济、信达、君实实在没有优势,国际化方面很难在短时间内有比较明显的改善。

最后我还有一个思考,创新药是否算一个好的赛道?恒瑞、信达、君实现在没有一个表现好的,一个号称几十年不遇的PD1都这么快到了这么激烈的竞争程度,如果下半年PD1新适应症医保谈判再降30%对这些公司影响会有多大?甚至生物药如果不久后也开始集采?

上面这些只是个人的一些思考,不希望对大家有误导,投资人需要自己对自己负责。

是什么影响了恒瑞医药的估值$恒瑞医药(SH600276)$