再经过2~3个季度,二三线企业将进入淘汰赛,行业出清和分化速度会加速

【专家调研纪要】

近期国内需求有超预期的表现,整体上对今年光伏的需求和景气度持乐观态度。今年供求关系最坏的情况应该已经接近过去,整体价格已经开始企稳、反弹。

一、行业洗牌和分化已经开始,很多的规划产能也宣布停止或延期。

头部企业TOPCON投产节奏出现分化,三月份产能利用率分化明显,头部企业的产能利用率在70%—80%,甚至满开,但是二三线有的可能才10%—20%。

总体来说感觉到今年供求关系最坏的情况应该已经接近过去,整体的价格已经开始有所企稳,同时有所反弹的节奏。价格恐慌的阶段应该是已经达到了底部,这是对于行业整体供应链的判断。

二、国内装机。去年装机超预期发展,今年国内光伏市场会继续在高位平台持续运行。

1.集中式和分布式并举的大方向没有任何变化,政府工作报告里面再次强调了大基地的建设。

2.分布式,23年下半年很多地方分布式的接入做了一个摸底和排查,出了红区黄区绿区,排查完以后,红区的要提出整改方案,要扩大对分布式接入的能力。另外配电网的相关政策也出了,2025年之前要具备500GW分布式接入的能力,这是超预期的地方。因为现在整个分布式的装机大体上也就250GW,未来两年之内分布式要实现翻倍增长。

3.户用光伏。现在确实面临着一些困难和问题,地方希望企业提出各自的解决办法。

三、海外市场:光伏市场区域多元化是一个重要的趋势,重量级市场不断增加。

欧洲一个方面是海外最大的光伏市场,但是占比是逐步降低的。当前1亿美元以上的出口市场近两三年增加了7个,5亿美元的出口市场增加了5个。另外出口前十的国家占比从70%下降到了62%,亚洲占比从36%上升到40%,欧洲大概占了42%。到2024年中国供应的GW级的市场可能会突破并达到39个,到2025年可能就达到53个。

欧洲闹“双反”是一种噪音。现在还处于未定。也不用过于担忧,一方面是它原来干过双反,没有成功;其次现在欧洲内部的声音也是有很大不同。

专家交流问答

去年国内光伏市场装机超预期发展,但为什么价格会大幅下降呢?

答:主要原因有二:1.供给增长速度超过全球装机速度。2.恐慌性降价预期,包括P型产能出清,二三线企业降价抢市场。

今年国内的装机趋势判断?

答:国内今年可能没有增速,2023年国内光伏新增装机216.88GW,同比增长148.1%,史无前例的增速给很多地方也造成了比较大的压力。从长远来讲,国内装机会继续保持高位平台运行,但增速会放慢。今年光伏新增装机的预测是190到220之间,大体上增速就到这个程度了,步子迈得太快各种压力都会凸显。

户用分布式:今年的分布式户用的占比可能还会往下走一走。

工商业分布式:因为对能耗考核,包括碳排放的量的考核越来越严,各地工商业消纳比较好,地方工商业的分布式发展速度比较乐观。

随着电力市场化的加速推行,包括工商业分布式加配储,进入到市场以后,实际是变相打开了售电,促进了工商业分布式的发展。

后续要关注配电网的改造和消纳能力。

今年以来终端招标景气度和价格战的情况?

答:今年招标大体上还是相对比较可观的,跟几家企业去沟通的时候大家都在忙于标书。

在价格方面也不像去年一味地搏杀,开始有选择性地攻单,特别头部企业基本盘已经抢得差不多,现在更多的是考虑利润问题。

头部的企业很多低价的项目就不再做了,不愿意去抢了,因为他原来的基本盘已经差不多走了一些了。但一些新业者或者二三线为抢市场,可能还是希望报一个低价。但在选择标的时候为了两三分钱丧失了长期的品质保证或者售后服务的保证。低价标中了以后,有些货出不来,或者货质量也不高。这样的结果对央企国企来说构成了考核或者问责风险。

未来市场中的最低价中标的态势会有所缓解,或者会有所好转。所以很多企业可能报最低价也不一定中得了标。

当前市场低迷对出清节奏的影响?

答:终端招标,头部企业的报价比较高,一般在九毛一到九毛四之间,二三线就报价八毛五。头部企业,最终把价格拉回到一个正常的毛利水平,也不会让大家都赚钱。这个对头部企业是正常毛利水平净利是正的,对二三线企业净利可能就是负的。

现在二三线企业正在遭遇的压力至少有三:1.金融市场融资难,2.地方财政没有钱,3.终端项目不赚钱。预计再经过2~3个季度,二三线企业将进入淘汰赛,行业出清和分化速度会加速,过程也会比较剧烈一些,结果比较惨烈一些。

所以根据历史经验来看,这个出清过程会持续12到18个月,就是一年到一年半左右的时间。实际上如果从长的来看,行业的出清分化或者停止投资的节奏从23年四季度已经开始,现在已经走了半年了,到今年年底相关的态势就会比较明朗。

国家对于光伏行业整体的态度?

答:国家政策对光伏而言利好程度是有增无减,而且很多政策环境的改善,包括当前面临的一些机制问题都在改善,都能够快速解决。包括要修订可再生能源法,要修订分布式管理办法。

近期,两部委下发《国家发展改革委、国家能源局关于新形势下配电网高质量发展的指导意见》(发改能源〔2024〕187号)中指出,到2025年,配电网网架结构更加坚强清晰,供配电能力合理充裕;配电网承载力和灵活性显著提升,具备5亿千瓦左右分布式新能源、1200万台左右充电桩接入能力。

这个也是超预期的发展,意思就是这两年每年都要形成100GW的分布式装机接入能力,这个是短期的目标。未来随着电力市场加速度投产,光伏或者光储的低成本优势,经济性就有非常大的突显。所以政策方面是不用过多担忧。

地方政府对光伏企业扩产的态度?

答:地方政府的态度和以往有很大的变化。很多地方政府很明确了,他们现在其实很着急,第一个是新的钱不再出了。第二个原来的钱想尽办法能够拿回来一点是一点。

第二我们也建议要规范地方政府的相关的行为,包括建议财政出资比例,国有资金的出资比例不得超过30%。地方政府不要去再给他输血了,越输最后的压力越大,是保不活的。

国际市场设置贸易壁垒对中国光伏行业影响?

答:4月3日,欧盟委员会正式宣布,根据《外国补贴法案》,对两家中国联合体参与罗马尼亚太阳能项目的投标发起了两项调查。而近期美国证券机构罗仕证券有限公司发布的一份行业报告称,美国可能很快就会征收新的光伏反倾销/反补贴关税。此外,21世纪经济报道记者还注意到,仅3月以来,已有印度、土耳其先后裁定对我国光伏出口产品加征关税,以进一步筑高贸易壁垒。

欧盟‘双反’这类贸易壁垒已经无法阻止中国光伏出海,反规避调查也无法限制借道东南亚出美,两年缓冲期已经构建硅片电池组件一体化。这次欧盟尝试从公共采购领域入手展开‘反不公平竞争调查’,舆论影响大于实质,但应该引起重视,提防蔓延。关于美国的贸易壁垒,隆基绿能、晶科能源、晶澳科技、天合光能等中国头部企业已经开启在美国建厂投产的方式。因国际环境复杂,很多企业出海目前还只是小步慢走,属于试水阶段。

光伏行业的发展前景?

答:现在的光伏市场和以前不同,现在光伏行业的发展是以最便宜的电、靠性价比来取胜,(实现了可持续的发展),和以前有补贴的市场是完全两回事。

市场空间还在不断发展,而且发展的速度相对来说是比较快的,还远没有达到天花板的态势,1000GW远远不是行业的天花板。全球年新增500GW,要翻三倍的话,2030年要达到将近5500GW,要新增四千多GW。未来六年每年的装机就要1200多GW。所以1000GW的在建产能不是天花板。后天很美好,但是关键是能不能活到明天。

整体的景气度的节奏会是怎么样的?

答:随着大基地、分布式政策的推出,行业最惨的时候应该已经过去了,趋势不重要,趋势的变化才重要。现在的趋势已经开始出现变化。但是这个好转不是大家都好转,以前一荣俱荣,一损俱损的态势短中期不会再现了。(未来行业的机会是结构性的。)

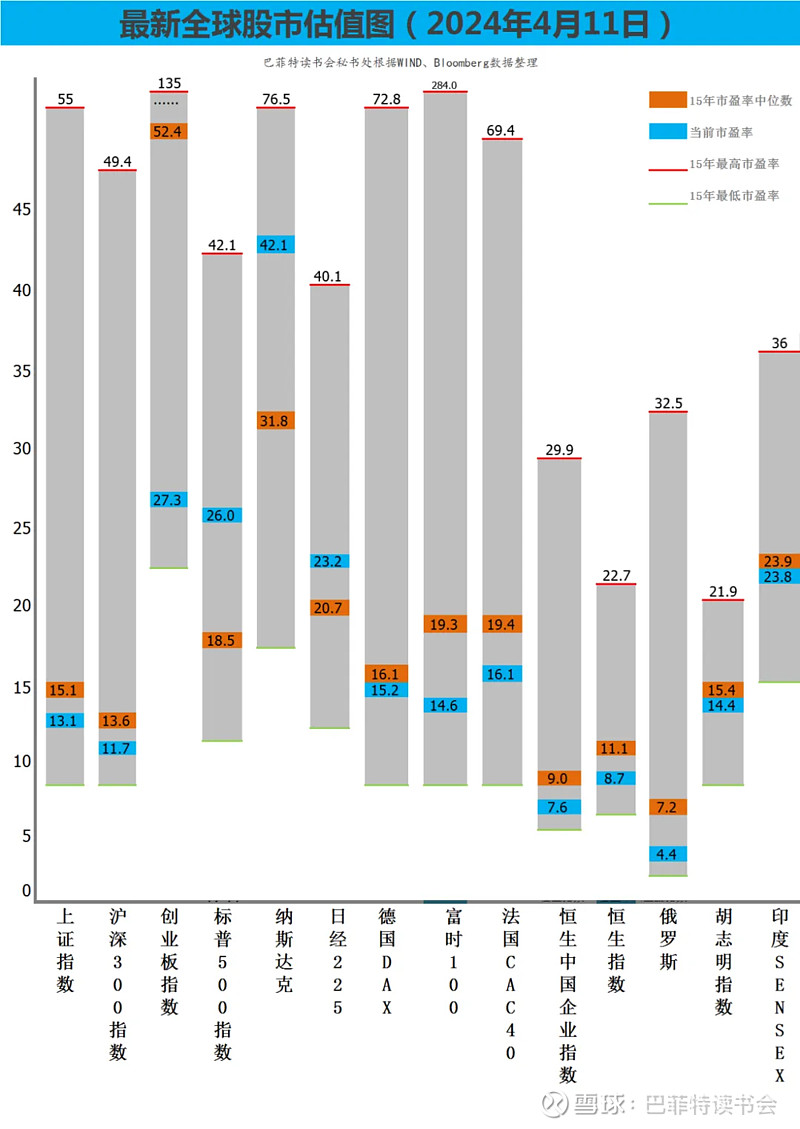

(发现价值,提示风险,全球股市估值图每周更新,欢迎指正。)

对比3月28日,全球股市市盈率估值:

上证指数上涨了0.1;

沪深300指数上涨了0.1;

标普500指数上涨了0.1;

纳斯达克指数上涨了0.4;

英国富时100上涨了0.9;

胡志明指数上涨了0.1;

印度SENSEX上涨了0.7;

创业板指数下跌了0.3;

日经225指数下跌了0.1;

德国DAX指数下跌了0.3;

法国CAC40下跌了0.1;

恒生中国企业指数下跌了0.1。

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步成长。