持续研发投入带来重磅新品不断推出

本文为生物股份23Q3业绩复盘与调研要点。随着生猪周期的调整和公司重磅产品上市落地,我们将生物股份再次列入持续跟踪名单。

一.业绩情况

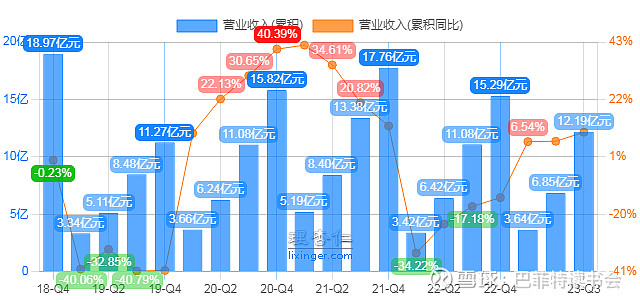

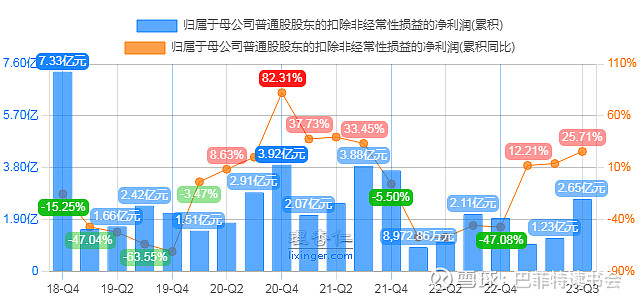

2023年前三季度,公司实现营业收入12.19亿元,同比增长9.98%,归母净利润2.88亿元,同比增长37.24%。

2023Q3,公司实现营业收入5.34亿元,同比增长14.52%,归母净利润1.54亿元,同比增长46.38%。

公司口苗营收增速>17%,口苗Q3营收约3亿。

非口苗业务增长50%左右。

非口苗包括:重点是圆环和布苗。分拆看,圆环(0.7亿)、圆支(0.2-0.3亿)、伪狂、蓝耳、反刍(非口苗部分的布病(0.5亿)、牛二联)、禽苗(0.7亿)。其中布病疫苗在Q3销售超过5千万,同比增长140%,全年销售预计破亿,短期内达到了市场的领先低位。反刍布病疫苗预计2025年上市。重磅产品不断的迭代上市与升级共同构建了金宇在布病领域的绝对壁垒。

二.研发情况

23年研发投入增长超过两位数(同比增长23.42%)。经过连续五年高强度的研发投入,现在进入收获期。重磅产品陆续上市,为公司业绩的持续增长提供了源源不断的动力,也为公司构建了相对于同业的差异化的竞争优势。

2022年发布圆支二联,2023年布鲁氏菌病活疫苗(Rev.1株)推向市场,24年还会有大单品陆续推出,如腹泻疫苗、牛结节性皮肤病、牛支原体活疫苗、猪瘟疫苗等等。

今年是金宇成立三十周年,集团确定了未来向迭代疫苗、数字化疫苗、多联多价疫苗和新型药物进军的战略。

mRNA平台:mRNA疫苗是公司目前最先进的第三代医疗技术。金宇在三年前开始布局mRNA的医疗核酸业务平台,并通过AI与合成生物学融合,未来有望颠覆目前的行业格局。目前金宇已经率先实现了mRNA疫苗技术的跨物种验证,包括猪、反雏、宠物等等,预计未来一两年,mRNA平台会逐步商业化落地。

生物学方向:金宇和科研院所、产业化公司的深度合作逐步开花结果。今年和陈润生院士联手打造的 AI+合成生物学创新平台——内蒙古百年合成生物科技有限公司,聚焦生物学赛道。

体系搭建起来之后,未来前沿技术的成果转化效率质量会越来越快,越来越高。

三.非瘟疫苗

金宇与中国科学院生物物理研究所等单位联合研制的非洲猪瘟亚单位疫苗已正式向农业农村部提交了应急评价材料。经多轮本动物试验验证,该疫苗在安全性和有效性上达到农业农村部非洲猪瘟疫苗应急评价申请要求。

当前的审批流程不是最重要的,公司更关心未来上市之后疫苗的稳定工艺,能否成为给客户创造价值的爆品。各个路径(非瘟苗)都在同步的推进中。

关于目前公司非洲猪瘟疫苗效果和保护率,管理层在调研中表示,该疫苗整体效果已经达到了农业农村部关于应急性评价的要求,保护率超过80%。相较之前的保护率,经过近期的优化,现在可以稳定在90%以上,甚至100%。整体效果不错,而且还在持续优化。

四.投资者问答

关于产品和市场结构

问:三季度的猪苗占比?

答:三季度的猪苗市场苗占整个收入的50%左右。

问:前三季度直销、经销、政采这三个渠道占比情况?

答:一到三季度,政采占1/3的水平,剩下的就是市场苗。

市场苗猪、反刍、禽苗可能还不太一样。

猪苗,因为大客户占比高,基本上有70%多是大客户,剩下是渠道。

反刍,大客户和渠道一个情况,但有些大客户也是通过渠道来做,所以这个没有办法确定具体比例。

问:市场苗和政策苗比例怎么样?

答:单三季度招采相对量大一些,政府招采占整体收入的占比35%左右。但按全年来看,占比没有这么高。

问:口蹄疫同比增长17%,招采和市场苗的比例关系?

答:口蹄疫的增长,主要在市场苗。但单三季度政采苗相对比例高一些,占到整体疫苗的40%左右的水平。

问:反刍中,政采和市场苗占比是多?

答:整体反刍板块的市场苗占比42-43%,单三季度,口蹄疫市场苗的增长近38-39%。

关于禽苗

问:Q3七千多万,禽流感三价苗和常规禽苗占比?禽流感的政采和市场比例?

答:禽流感占60%。渠道角度政采占了70%多。

问:三季度禽苗的收入体量?

答:禽苗单三季度体量约0.7亿。

问:辽宁益康前三季度的盈利情况,今年是否有减值?

答:去年有政采市场投标未成功,团队痛定思痛,今年整体市场承压的情况下,公司的份额实现了持续提升。但整体的政采压力还是比较大。

今年六月份成立了专项的禽苗小组,在产品重新优化的同时,团队结构和激励体系都做了调整。现在看效果还不错。

辽宁益康前三季度的业绩相比去年同期改善,希望四季度能有比较好的增长。年底会根据全年的业绩来看有没有减值的压力,但今年整体会比去年有比较好的改善。

关于四季度业绩

问:四季度销售预测情况如何?

答:从目前的情况看,四季度的同比增长,应该会比前三个季度还会更高。

附:基本面数据

1、业绩

公司2023年前三季度实现营业收入12.19亿元,同比增长9.98%,归母净利润2.88亿元,同比增长37.24%。

从走势图上可以发现,生物股份正在逐季逐年恢复中。

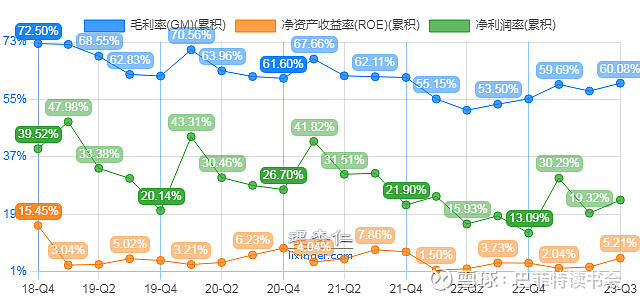

2、盈利能力

公司前三季度毛利率为60.08%,同比提升6.58个百分点;净利率为23.44%,同比提升4.98个百分点;净资产收益率为5.21%,同比增长1.48个百分点。

关于毛利率提升,公司高管的回复是:

第一,新产品、重磅型新产品持续推出。去年年底推出的M90,到现在为止,已经做了七八千万的批量,这个毛利是非常高的;包括圆支的增速超过50%。

第二,高毛利的产品增速超过低毛利产品的增速。公司现已经提前两年实现了非猪苗超过口蹄疫占比的战略;反刍增速超过30%,反刍整体的毛利也处于行业领先地位。

第三,产品持续的降本增效。到2022年底,通过专家小组的不懈努力,公司口蹄疫成本下降了接近40%。到23Q3,在2022年底的成本基上又下降了接近10-20%。成本下降,加整体收入提升,周转提升带来成本的摊薄,也提升了公司的毛利率。

3、控费能力

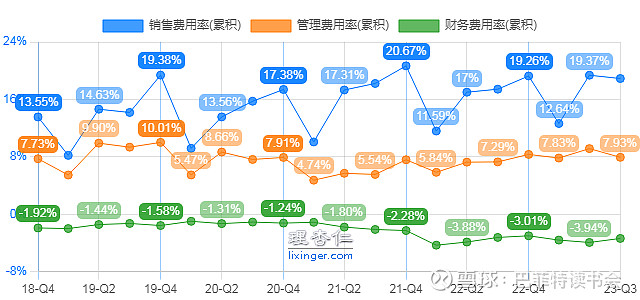

公司前三季度销售费用率为18.91%,同比略有上升;管理费用率为7.93%,同比微涨;财务费用率为-3.38%,同比微升。

整体的三费较2022年同期都略微有点增长,但涨幅不大,和往年水平相同。

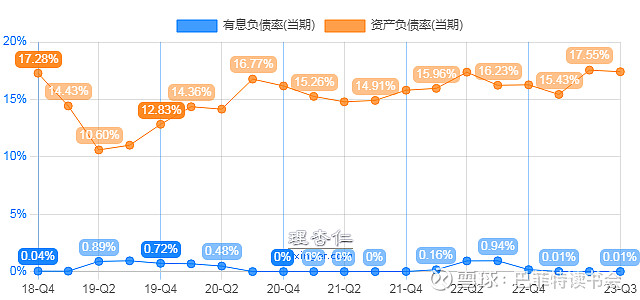

4、偿债能力

公司前三季度资产负债率为17.41%,同比增长1.18个百分点;有息负债率为0.01%,同比是下降的。

整体偿债能力强劲。

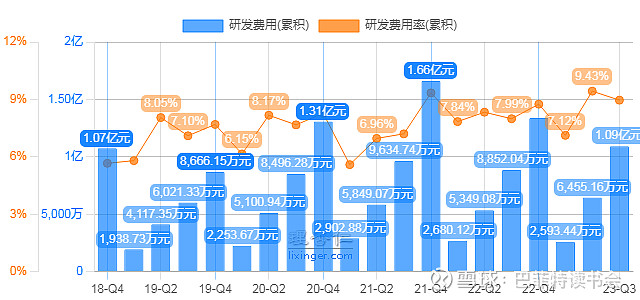

5、研发能力

前三季度公司投入研发费用1.09亿元,占营收比例8.96%;研发费用率为8.96%,同比增长0.97个百分点。

费用投入总体延续前期强度。

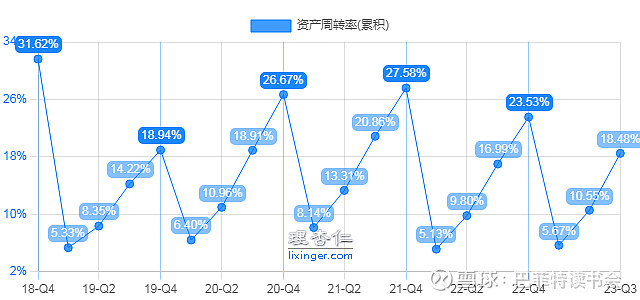

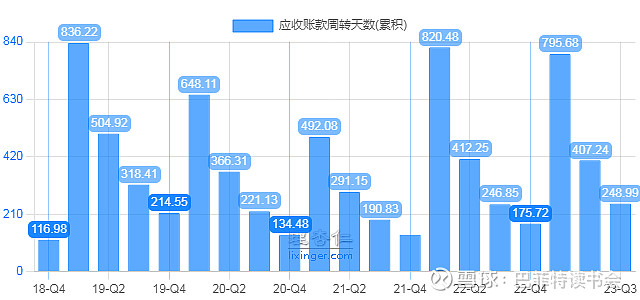

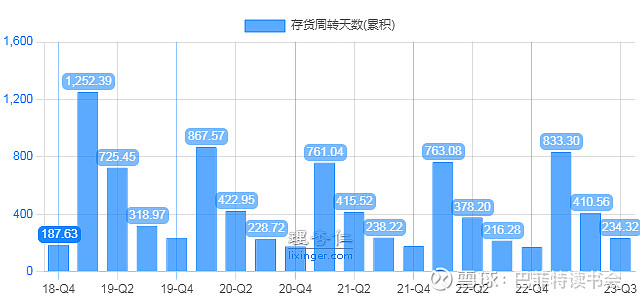

6、运营能力

前三季度公司资产周转率为18.48%,应收账款周转天数为248.99天,存货周转天数为234.32天。与去年同期相比略微增长。

关于应收账款增长,管理层说有两个原因:一是政采的应收账款占比提升,部分大省份因财政资金调拨的节奏造成。

二是大客户业务增长。这和公司整体收入的规模以及大客户的持续开拓相关。

下游行业面临着持续的经营压力、价格压力、资金压力。年初开始公司加强了风险管理。

在前九个月,我们内部每个季度都会做大客户财报分析,并与业务团队协同管控风险,也以灵活的方式追回了欠款。

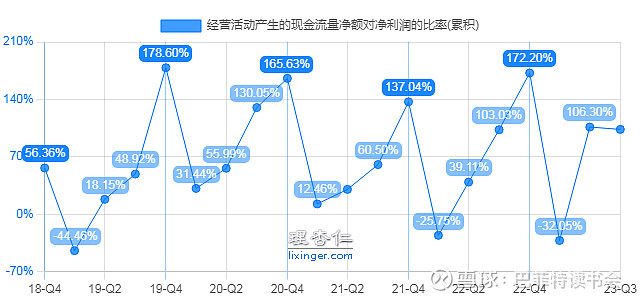

从结果上看,在目前的环境下,公司Q2单季度的现金流创出新高,1-9月现金流增长超过40%。目前整体风险可控。

7、现金流

现金流逐季恢复中,相对比较充沛。

8、估值

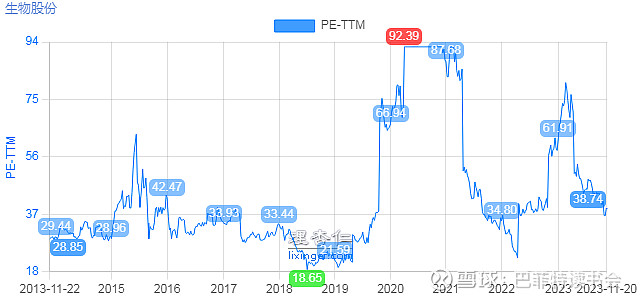

目前生物股份市值为111.3亿元,PE-TTM为38.51,处于中位区。

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。