银行是百业之母,也是众多投资大师创造长期优厚收益的重仓所在。我们也长期看好银行业。通过本文的数据对比,看到率先转型的股份行经过前几年不良资产的出清正在从经济发展的周期底部艰难抬头。

本文所指的优势主要参照同业核心指标对比,挑战主要结合公司的核心业务指标变化和公司年报强调的风险压力阐述为准。

一、压力和挑战

1.贷款利率下行、存款成本刚性增长,公司保持净利息收益率的稳定面临较大挑战。

2021年,招商银行净利息收益率2.48%,同比下降1个基点;本公司净利息收益率2.53%,同比下降3个基点。下降主要是受上年贷款市场报价利率(LPR)多次下调的累积效应影响,贷款收益率下降。

贷款收益是银行的传统主要收益所在,影响贷款收益的是净息差和贷款数量。关键变量中的净息差由贷款利率和存款成本决定。2022年政策基调仍将推动实体经济融资成本进一步降低,贷款定价存在下行压力,同时市场利率下降将带动非信贷类资产收益率下行;

另一方面,客户对存款收益要求日渐提升,预计后续存款的成本将有所上行并保持刚性,这将挤压净利息收益率空间。

2.客户存款增速回落,尤其是企业端存款减少值得注意。公司解释主要原因:一是M2增速回落,2021年M2增速9.0%,较上年下降1.1%,金融机构存款增量不及上年同期;二是经济增长不确定性加大,企业盈利能力尚未完全恢复,企业资金活化程度低,活期存款增长偏弱,同时企业投资意愿减弱,融资需求下降,导致存款派生减少;三是财政支出与地方债发行整体后置,资金流转放缓。

在个人住房贷款增长放缓的情况下,本公司通过小微贷款、消费贷款和信用卡贷款的增长带动了零售贷款的持续稳定增长;公司贷款18,821.61亿元,较上年末增加1,232.10亿元,增幅7.00%,较上年有所放缓,主要因企业客户融资需求有所下降。

3.房地产等行业不良贷款率上升。报告期内,房地产业,采矿业,文化、体育和娱乐业,住宿和餐饮,教育行业不良贷款生成额、不良贷款生成率同比均上升。

受行业政策调控、房地产行业景气程度下降等因素影响,房地产企业不良贷款率1.39%,同比上升1.16%。

地方政府融资平台业务不良率上升,不良贷款率0.63%,较上年末上升0.08%。

4.消费信贷风险管控压力增大。报告期内,公司逾期贷款率2.87%,较上年末上升0.36%,主要是信用卡逾期认定时点调整影响。2022年疫情演变仍会对居民就业、收入和消费造成短期冲击,叠加同业各机构进一步加快对共债风险的识别和清退等因素,预计消费信贷业务短期风险管控存在一定压力。

5.传统银行经营模式之下的增长压力。招行在年报中指出,银行业是典型的周期性行业。这个周期主要是指银行发展核心动能(行业)发生了转变。目前正处于关键性的结构变化时期。未来较长时间内,结构性因素将取代周期性因素,银行业也将持续面临分化趋势。在经济发展压力之下,传统银行经营模式的增长空间将进一步收窄。

以上压力和挑战,将不仅仅针对招商银行,这里摘抄总结出来,主要还是希望能够对银行业的发展有一个全面的认知。

为了打开发展的新天地,招行的策略主要是从银行视角转向客户视角全面审视自身经营服务,研究、把握、解决客户痛点和需求,稳步推进公司的3.0经营模式。

二、优势和机会:2021年银行核心数据对比

趁着银行2021年年报新鲜出炉,让我们一起看看之前关注的几家银行在过去一年有什么新的变化。

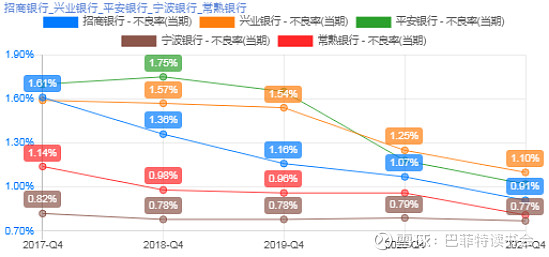

1、不良率

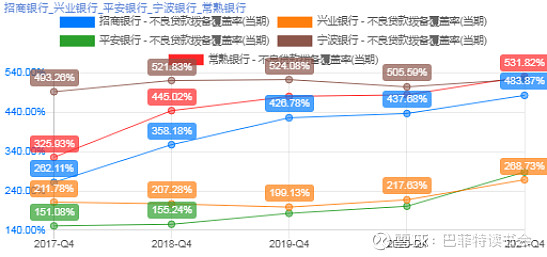

2、拨备覆盖率

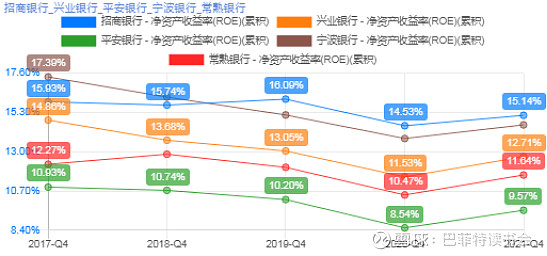

3、净资产收益率

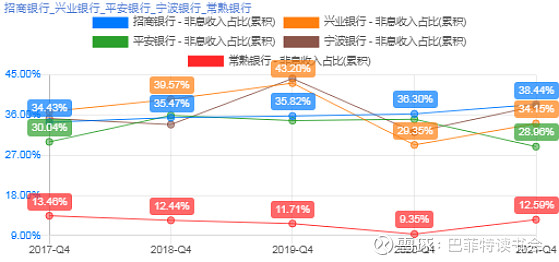

4、非利息收入占比

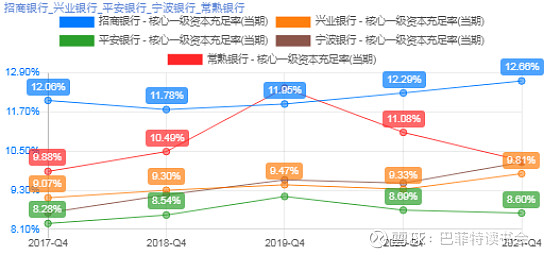

5、核心一级资本充足率

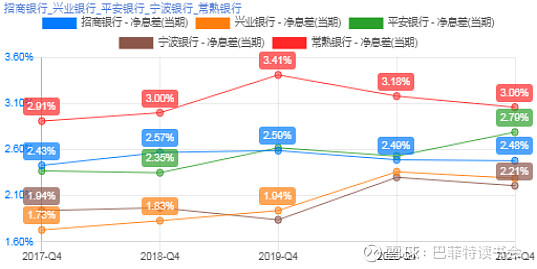

6、净息差

核心指标对比小结:

1、从不良率指标上看,大趋势都是往下降,其中宁波银行表现最优,且长期稳定;招商银行的不良率重新回到1以下资产质量越来越好。

2、在拨备覆盖率指标上,常熟银行发力,反超宁波银行,目前是五家银行中的第一,到达到了531.82%;宁波银行虽然排在第二,但是长期很稳定,都在500%左右;招商银行也在不断增长中,向着500%进发;该指标相对比较低的是兴业银行和平安银行,但也在抬升中。

3、ROE指标上,招商银行一直遥遥领先,但从年度的趋势上看,各家银行也都在往下走。

4、非利息收入占比指标上,招商银行一直不错,该指标一直在稳步增长中;宁波和兴业从2020年的低谷爬出来,向着招行靠近;最差的是常熟银行,由此说明,该行主要都是靠利息收入。

5、资产充足率指标上看,还是招商银行比较好,也一直很稳定;常熟银行起伏大;宁波银行和兴业银行不相上下;平安银行相对比较落后一点。

6、净息差指标上,常熟银今年有所下降,但还是高于其他几家;平安银行在2021年奋起直追,整体趋势是往上走的;招商银行、兴业银行和宁波银行同比略有下降,其中宁波银行相对低一点。

通过对比发现,尽管压力山大,挑战重重,股份行中的招商银行基本面数据一如既往的好,其中的不良率在下降中,拨备覆盖率在增长中,ROE也是长期稳定在15%以上,非常优秀。同样优秀的还有城农商行中的宁波银行,各项指标有的还反超招行。

三、甜点时光:客观认识行长之变

近期招商因为行长突然卸任,股价一路狂跌.如何看待行长调动风波?我们的观点:银行的风险性很高,行业的同质化很强,虽是持牌经营,但数量巨多。那么真正的护城河是什么呢?营销肯定不是,而理性不冒险的文化和公司的治理结构必是其一。而治理结构和文化恰恰是由关键管理层打造出来的。关键人物的离开,确实会是一种损失,但我们也要看到企业文化是有惯性的,企业的行为是有制度保障的,招行团队成员也是多年磨练出来的,所以也不必过于担心。

“零售之王”人事变动是否会影响招行的业务及业绩?短期来看,招行的基本面在短期内不会有显著波动,风险也是可控范围内;长远看,需要关注继任行长的人选以及观察他的经营策略是否和目前的经营路线发生较大的偏移。宁波银行之前也遭遇了行长调换风波,股价也有所起伏,但是很快就稳定了。

从大环境上看,近期多项稳增长政策和举措持续推出,降准和调降存款利率上限,意在通过缓解银行存款压力,降低综合融资成本;拨备覆盖率回归合理水平,主要意在宽信用“增量”,未来银行业成长空间犹在。

鉴于经济发展整体背景、政策创造的成本和贷款机遇,鉴于招商银行优秀的团队基因,也许招行的这波下跌,带给投资者的是一个美妙上车的机会。

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步长。

@雪球调研团 @雪球调研的小粉丝 @今日话题@投资者摩西 @大金融滚雪球 @进入击球区 @一剑客周治欣 @沪港深红利成长低波 @驱魔神探 @十年自由之路88 @处镜如初 @邢台草帽 @bigfatcat @玉山落雨 @谦和屋 @加班的会计 @机工社徐凡