生猪行情分析电话会议2202

——交流纪要——

新鲜出炉。直接上核心观点:

1.上半年供需失衡,猪价行情弱势,或加速产能去化。对应21年6月以来的能繁母猪高峰,22年3-5月会形成生猪出栏高峰。同时,消费端正常年份的3-5月是消费低迷期,加上疫情,消费更加低迷,形成去化压力。

2.上半年产能或加速去化的3个因子:

A.饲料成本较高,猪粮比显示行情低迷持续突破成本线。

B.需求低迷,新冠疫情之下,商业餐饮恢复不如预期;

C.目前的头均亏损已经达到历史高点(-300元/头),造成养殖户投入减少,防控放松,引发疫情高发。

3.政策监管影响不了周期。郭嘉提出保供4100万头能繁,对应5500万吨产量。政策仅为方向性,难落实。包括收储,每吨补贴1亿,财政压力很大。每月500万吨的供应,每次收储1-4万吨,影响不了大局。

4.行业现金流整体不乐观。主要养殖场、种猪场在2018、19年损失严重,至今还在恢复中,手中的现金储备不多。包括部分上市公司也不乐观。因为猪舍不能做担保物,贷款比较难,成本管控能力较差,中小养殖场退出的速度或加快。最近市场上转让、转租的比较多。

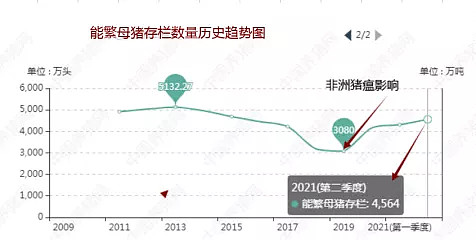

5.从历史的角度看四季度以来的产能去化。21年6月能繁高点是4564万头,10月能繁高点是4348万头,22年1月农业农村部的数据是4290万头。4564看起来很高,但对应历史数据看,这个数量其实是一个供需平衡点,但在新冠疫情之下,需求萎靡,4564就变成了一个高点。

因此,从历史趋势上看,本轮周期产能其实是从平衡点下调,假设再下行10个点就到了3800万头,也是非洲猪瘟之外的历史低点。考虑到未来消费恢复的拉动,下一轮的反弹力度会比较大。

6.下半年猪价未必有惊喜。就当前的需求而言,4290这个数据说明,本轮周期产能还在相对高位,并预示10个月后的出栏还会维持高位。假设新冠疫情防控没有达到预期,消费恢复缓慢,则下半年猪价行情未必有惊喜。关键看新冠疫情。

——观点总结——

上一轮猪周期,我们介入新希望的情景是:散户退出,孩子哭着喊爸爸再也不要养猪了。根据目前的跟踪,感觉本轮周期散户指标失效,由于大量资本进入累积在规模厂的产能退出成为拐点关键。

农业农村部2月17日发布数据显示,1月份全国生猪出栏量环比和同比增加明显,生猪价格连续下降。今年1月末全国能繁母猪存栏量为4290万头,环比下降0.9%,同比下降3.7%,目前的能繁母猪存栏仍高于4100万的正常保有量。目前看全国总的出栏商品猪的数量处在偏高的水平。

某头部企业在调研时表示,生猪价格持续下跌,今年猪价可能二次见底甚至三次见底,受猪价下跌、原料价格上涨和非洲猪瘟导致高防控成本等因素影响,今年一、二季度生猪养殖行业会面临极大的困难。2022年行业龙头企业产能仍在适度增长,部分养殖场户养殖规模在适度缩减。新进入行业的中小规模厂和在融资、成本管控方面缺乏优势的大厂,预计它们的退出将成为本轮周期底部信号。

有券商说,当前是猪周期的右侧行情,我们则没有那么乐观。周期大悲论的本质是,在需求不变的情况下,供给侧产能的大幅收缩是实现资本回报反转的前提。供给侧产能收缩不到位,哪里来的投资回报翻转?

风险点:新冠疫情反复。豆粕行情。进口冻肉集中释放。长期看劳动年龄人口消费总量的变化影响。

$牧原股份(SZ002714)$ $新希望(SZ000876)$ $温氏股份(SZ300498)$

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步长。

@今日话题@投资者摩西 @大金融滚雪球 @进入击球区 @一剑客周治欣 @沪港深红利成长低波 @驱魔神探 @十年自由之路88 @处镜如初 @邢台草帽 @bigfatcat @玉山落雨 @谦和屋 @加班的会计