【核心观点】

1、测序行业上游竞争的核心在于测序仪的竞争,测序仪在整个产业链壁垒最高,竞争呈现出寡头垄断的局面,Illumina一家独大;

2、目前国内市场的肿瘤端的贡献基本上都是来自伴随诊断,未来的增长空间主要是肿瘤早筛。肿瘤早筛,未来是真正能够打开基因测序器械这一端需求的最重要的一个商业化的应用场景;

3、第二代测序(NGS)在全球测序市场中仍占据主导地位;

4、三代基因测序的机会主要是通过长读长的技术能够去解决以前的短读长不能够解决的问题,比如罕见病、遗传性肿瘤等二代技术解决不了问题。

5、基因测序上游景气度高,行业增速超过30%,其中今年华大智造的增速将超过30%;

6、目前,测序市场很大部分的需求支撑还是来自于科研,科研的需求增速是比较稳定的,在20%左右;

7、华大的设备和性能,现已全面的对标Illumina,同时它的耗材成本比Illumina便宜了百分之三十到百分之五十;华大的成本无法拒绝,未来行业生态会有很多公司从Illumina切换到华大。

8、应用方的专家认为,不更换Illumina平台,主要是华大与Illumina文库不兼容(同时也咨询相关方面专家,华大和Illumina文库迁移目前技术上是可行的),以及华大性能稍不及Illumina;

9、医院端开始控制样本外流,未来医院送到第三方去检验的频次有下降趋势。

【关键问答】

问:人类基因和测序行业的关系?

人类基因组有大概有3G大小的基因序列。根据人类最新的基因组完成图得出的结论,人类基因组除去Y染色体后包含19,969个基因。但是这2万个基因的序列加起来,被称作是基因编码区,只占整个基因组的1.5%~2%。这也就是说我们大量的基因组序列并不编码蛋白质,这些不编码蛋白质的序列有各种各样的功能,但是目前的研究没有充分挖掘它的功能,最初人们把它叫做垃圾DNA。但最近的研究发现这些所谓的“垃圾序列”和遗传性疾病,辅助生殖,肿瘤发生都有关联。这个就体现了三代测序的价值所在。

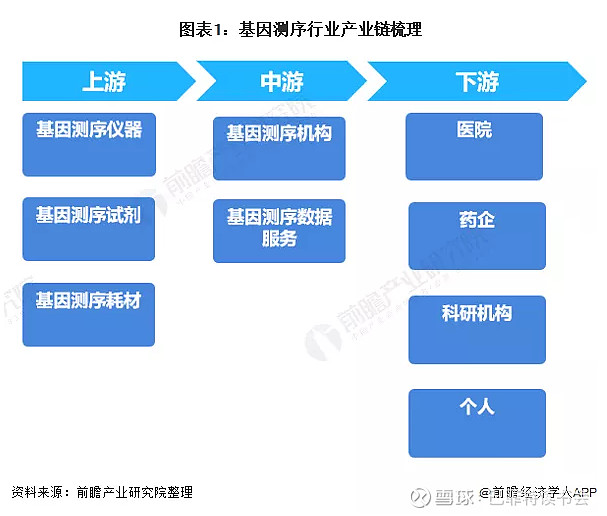

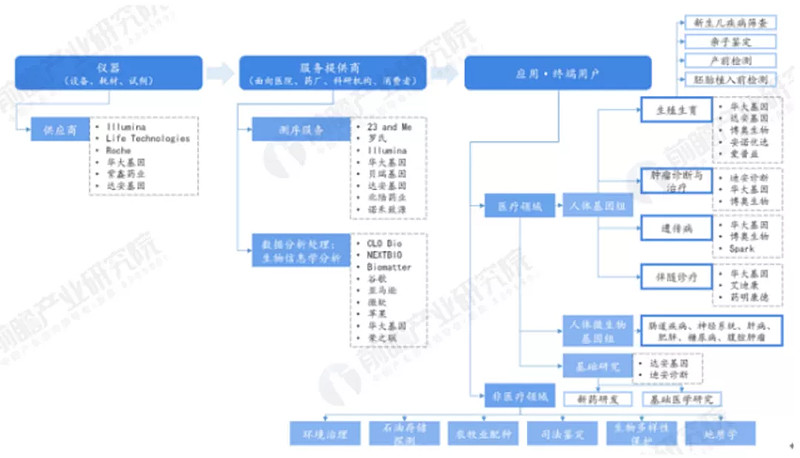

问:基因测序产业链情况?

上游主要是测序器械的生产厂家。国内主要是华大智造,海外全球性的公司主要是Illumina和赛默飞,其中Illumina是占据了全球大部分的市场份额。

中游主要是测序服务的提供商。现在整体测序服务的提供商大致可以分成两类,一类的应用场景主要是在科研这一端,主要包括一些大规模的人群队列研究、病原微生物的研究、药物研究,包括基于NGS的一些还未商业化产品的研发;另一块应用场景是临床端,主要临床应用的项目,在生殖领域有NIPT、辅助生殖,肿瘤这一块主要有肿瘤早筛、伴随诊断。目前国内市场的肿瘤端的贡献基本上都是来自于伴随诊断。

下游主要是终端需求方,包括医院、科研机构,还有体检机构。

我国基因测序行业产业链上游为基因测序仪器、试剂和耗材;代表性企业有华大基因(300676)、达安基因(002030)、贝瑞基因(000710)和紫鑫药业(002118);中游为基因测序机构以及基因测序数据服务机构,代表性企业有华大基因(300676)、达安基因(002030)、贝瑞基因(000710)、金域医学(603882)和荣联科技(002642);下游多为医院、药企、科研机构和个人,其中医院的代表性企业有济民医疗(603222)、国际医学(000516)和永和智控(00275)。

问:基因测序技术进展状况?

基因测序发展现状DNA测序技术起源于上世纪70年代。根据原理的不同,测序技术的发展大致可划分为第一代测序、第二代测序、第三代测序、第四代测序4个历史阶段。由于四代测序技术各有优缺点,应用的领域也不尽相同,因此第一代测序技术仍未被淘汰,目前的测序市场是四代测序技术并存的局面。

其中现在是以二代的测序技术NGS商业化的程度最为成熟,目前主流的二代测序平台有,Illumina,Inc.的HiSeq系列,LifeTechnologies的IonTorrent系列,华大基因的BGISEQ系列。

另外,美国Pacific Biosciences公司开发出了第三代测序系统PacBioRSII,PacBioRSII使用单分子测序技术,平均读长可以达到10kb。第三代测序平台在市场上应用的时间仍然很短,技术人才积累、辅助工具、技术优化和自动化工艺发展水平不及第二代测序平台,目前市场上主要应用的还是第二代测序平台。

问:二代测序仪的发展趋势和国内企业的机会?

二代测序平台有一个共同的特点,就是测序读长比较短。Illumina平台基本上是测序150个碱基,华大基本上也是100~150个碱基,最长可以测到300个碱基双末端,也就是说双端测序300个碱基可以达到550个碱基左右长度,但550个碱基还没有一代测序的序列长,那么二代测序趋势是什么?就是继续提高测序通量,降低测序成本。

Pacbio近期推出的成本更低、通量更大的测序仪,主要是通过增加测序芯片孔的数量实现的,早期的芯片一开始从15万个孔,到30万个孔,后来到100万个孔,那么现在是800万个孔。按照它设备的更新周期,大概是3到4年更新一次,所以预计它应该是在明年或者最晚后年大概会提高就是说10倍到20倍的通量成本会降低10倍左右。

在后期基因测序领域,华大智造有成本优势,可能会大面积的抢夺Illumina的市场,至少在中国市场,我们能看到华大智造有非常大的机会。

问:三代基因测序技术的机会?

三代测序是做单分子测序,从一开始的时候它就基本解决了读长短的问题。长度长技术也是未来10年最重要的技术发展方向之一。便携实时测序,速度快,也是未来基因诊断的重要趋势。

长度长其实更多的是要去解决98%的非编码区的变异,而这一部分的变异首先会通过科学研究,然后逐步的进入到临床。比如,用二代测序来做罕见病的诊断,检出率大概只有50%,像自闭症和亨廷顿舞蹈症以及其他的所有罕见的疾病,中国大概有2000万罕见病病人,这些病人只有50%能找到原因,剩下的50%找不到原因,因而会很多人希望用长读长的技术能够去解决以前的短读长不能够解决的问题。另外像一些遗传性肿瘤,例如遗传性的乳腺癌,用二代测序大约只能发现10%明确的致病位点。目前有大量的疾病其实是找不到真正的原因,所以我们觉得这些都是三代测序以后的机会。

2019年Pacbio推出了Sequal系列测序仪,读长越来越长,可以把一些DNA分子进行自我矫正,形成又长又准的序列,目前可以测到20kb,比二代测序增长了上百倍的读长。尽管它的读长很长,准确度可以到99.9%,但是通量不高,导致临床的应用无法落地。Pacbio公司目前市值58亿美元,增长了25倍。

英国牛津大学Nanopore公司团队开发的牛津纳米孔测序技术,2005年成立,今年在英国伦敦交易所上市,有44亿英镑的市值。它可以做成一个非常小的像手机大小的测序仪,因此打开了所有人对测序领域的预期,就是可以便携式的测序。但是纳米孔测序还是有一些麻烦,因为它的数据量很大,对计算的要求很高,并且测序准确度到目前为止还停留在98%,因此并还没有真正做到大家对它的预期,如果能够做到99.9%的准确率,低成本,便携,就是一个理想的测序技术。国内的三代纳米孔测序技术的准确率目前已经达到了97%。

国内现在三代测序创业的公司远比二代测序创业的公司多,一个很重要的原因就是Illumina和华大在二代测序市场已经占据了很强的生态位,其他创业者只能通过三代测序去寻找新的机会。另外一个原因就是虽然短读长二代测序能检测基因区的一些变异,应用于遗传病诊断、瘤的筛查,病原检测或者辅助生殖等方面,但是长度长其实更多的是要去解决98%的非编码区的变异,而这一部分的变异首先会通过科学研究,然后逐步的进入到临床。

问:未来二代测序和三代测序的关系?

目前三代测序成本没有降下来,采用的测序策略还是二代测小变异,三代测大变异。

未来三代测序和二代测序的关系是什么?是取代还是互补?实际上我们能看到无论是Pacbio还是纳米孔测序这两个平台,以及以后的国产平台,他们都会快速的降低成本,提高它的准确度。如果成本和准确度跟二代测序基本不相上下的时候,三代测序基本上就直接可以在一些特定的应用领域取代二代测序。

但是在循环肿瘤DNA或者液体活检这些应用领域它不需要长度长,所以可能在短时间之内二代在这些领域具有优势。

问:国内三代测序领域发展较快的公司?

齐碳科技,这个团队我认为是非常成熟的,他们已经做出了三代测序原型机,是全世界第二家,真正有纳米孔测序仪,并且真正能够产生数据,基本商业化的公司。其他几家公司都非常的有希望。大家有很强的生存压力,和研发的动力,如果别人可能要10年研发成功,我们中国的公司可能3年到5年就研发成功了。

问:Illumina为什么没有布局三代测序?

国外他们会有一些战略定位的差异,不会轻易进攻一个已被占有的市场,同时也涉及到一些短读长和长读长市场反垄断的方面。

问:基因测序上游市场规模及增速?

国内的基因测序器械市场规模整体是在四十到五十亿元。

Illumina2020年的市场规模的收入大概是在二十二亿元,今年最新调研的情况,营收会超过五亿元美金,对应的增速肯定是超过30%。

国产的龙头华大智造,2020年测序仪业务的收入是六亿元,今年的收入增速肯定会持续的提升,应该是会快于Illumina。

这两家厂商基本上是占据了国内的主要的测序器械的市场份额。因此来看,整体2021年市场器械上游这一端,市场规模增速景气度还是比较高,超过30%。

问:基因测序器械市场需求情况?

根据调研专家的反馈,如果按照需求场景去做切分,科研相关的测序需求目前仍然是最大的需求场景,它对测序的深度有较高的要求,单样本数据量通常会达到几十G甚至更高的Gb的数据量。目前来讲,测序市场很大部分的需求支撑还是来自于科研,科研的需求增速是比较稳定的,在20%左右。

临床这一端,目前最为成熟的应用场景是NIPT,但是单次的样本测序的数据量其实是比较少的,基本上单样本只需要五到五十兆左右就可以了。未来需求空间还是需要依靠肿瘤这一端,比如肿瘤早筛。现在市面上还没有成熟的商业化的产品,很多公司都还在做临床。但是今年的时候也发现了美国的grill,在上半年的时候已经在美国以LDT的形式去开展商业化。肿瘤早筛市场的趋势性和方向性是确定性是比较高的。肿瘤早筛,未来是真正能够打开基因测序器械这一端需求的最重要的一个商业化的应用场景。

问:基因测序器械竞争格局?

中国市场测序仪的销量,基本上是每年600-800台。Illumina还是市场上份额最大的一个玩家,它总体的市场份额超过了50%,赛默飞销量基本上是比较稳定的,大概每年就是几十台,这块儿不是赛默飞主要的业务。华大智造是国内区域的龙头公司,市场份额从2018年开始快速提升,即推出2000这个机型后开始快速提升。华大的设备和性能,现在已经全面的对标了Illumina,同时它的耗材成本比Illumina便宜了30-50%。根据本次调研样本数据估算的,在新增装机量上面,华大最新的市场份额可能已经达到了40%左右。

问:测序产业链下游发展的障碍?

一个原因是成本,另外就是目前测序技术诊断的问题还有待于科学研究的验证,筛查存在一些风险。其次就是没有基因检测的消费习惯。最好的解决办法是降低成本,其次加速技术进步,为客户提供更精准的诊断和筛查结果,最后需要整个行业的推动。

问:华大智造技术路径和Illumina有专利冲突,国内测序行业生态的趋势?

Illumina专利明年就到期。而且其实华大智造从原理上跟其它测序仪大部分是不相同的,本身自己有很多的专利。我认为知识产权不是太大的问题。我的预期是,华大智造在除了美国以外的其他的国家,都有可能是70%的市场占有率,这个趋势是没有办法改变的,但是可能会需要比如说5年的时间尺度。

早期我们基本没有能与国外测序仪对抗的国产测序仪,所以早期很多应用的开发都是围绕Illumina为中心,但目前Illumina成本降不下来,很多公司开始围绕华大智造开始建立一个生态系统,无论是申请测序仪的证书还是检测试剂盒的证书,这个过程可能会需要两三年的时间做一个切换。一旦这些公司报下证来,它就会面临一个市场的切换,毕竟华大的低成本是难以拒绝的。

后续也会涉及到集采国产替代,甚至国家会有一些政策或多或少支持国产的平台。虽然国产测序仪现在还没有那么大的份额,我是非常的乐观,在两三年之后可能很多的应用都会转到国产品上来。

问:华大智造终端体验反馈如何?未来国产替代的困难?

从测序质量上看,(华大和Illumina)两者的差异其实已经不是很大了,尤其是在一些比较常见的应用,比如NIPT目前商业化程度最为成熟的应用,华大的平台是有绝对的成本优势。

在技术路线上面,华大纳米球的扩增技术,它在扩增当中估值错误并不会累计,所以在技术路线上面来讲,不落于Illumina的,只不过说在某一些应用场景上面,目前华大还需要有迭代升级。但是在某些应用场景上的不足,其实并不会影响到基本的使用,并且未来可以通过一些技术上面的改进去攻克。所以华大和Illumina两者之间在这些性能上面的差异应该是会越来越小的。

设备研发相关背景的专家:华大和Illumina产品,基本上在性能上面,在他看来已经处于统一水平。稳定性上面华大一直在改进,差距其实也并不是很大。他认为现在两者之间的差异,主要是体现在用户的易用性上面,因为Illumina试剂盒,从冰箱拿出来之后直接化掉就可以去使用了,但是华大解冻之后,可能还需要加一些试剂,所以在测序的小细节或者工序上面,华大需要完善细节。

应用方的专家:他现在所在的机构主要是用Illumina的平台。他们目前还不愿意从Illumina的平台切换到华大,主要是两点原因。第一点原因是之前用Illumina做实验,积累了一些文库,但华大和Illumina的文库不兼容,这是不换平台最重要的原因。第二点原因主要是觉得华大在性能上面和Illumina还有一点差距。(后咨询专家验证,文库迁移在技术上面目前是可行的,并不是一个比较重要的阻碍和壁垒。)

器械厂商的专家:医院端开始控制样本外流,所以未来医院送到第三方去检验的频次应该会下降。这也是为什么今年有很多的厂家(机械的厂家和产品厂家),他们把很多的设备去铺到医院,抢占市场份额。

今年Illumina把销售额分成科研和临床端,今年应该是第一年临床端是超过了科研端的,明年预期,或者业绩的目标仍然是定在25%到30%的增长。整体市场依然处于景气度上行的阶段。 $华大基因(SZ300676)$

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步长。

@今日话题@投资者摩西 @大金融滚雪球 @进入击球区 @一剑客周治欣 @沪港深红利成长低波 @驱魔神探 @十年自由之路88 @处镜如初 @邢台草帽 @bigfatcat @玉山落雨 @谦和屋 @加班的会计