2020年CXO板块不可谓不热,股价指数涨幅达到136%,显著跑赢申万医药行业指数。虽然该板块近期有所回调,但我们认为基于未来国内创新药政策利好因素推动、新药密集上市阶段的到来,为医药创新提供“卖水”服务的CXO板块的需求趋势未改,景气持续上升,从未来十年的角度看,这里依然是牛股的集中营。

(截止到2021年1月)

(截止到2021年1月)

一.定义

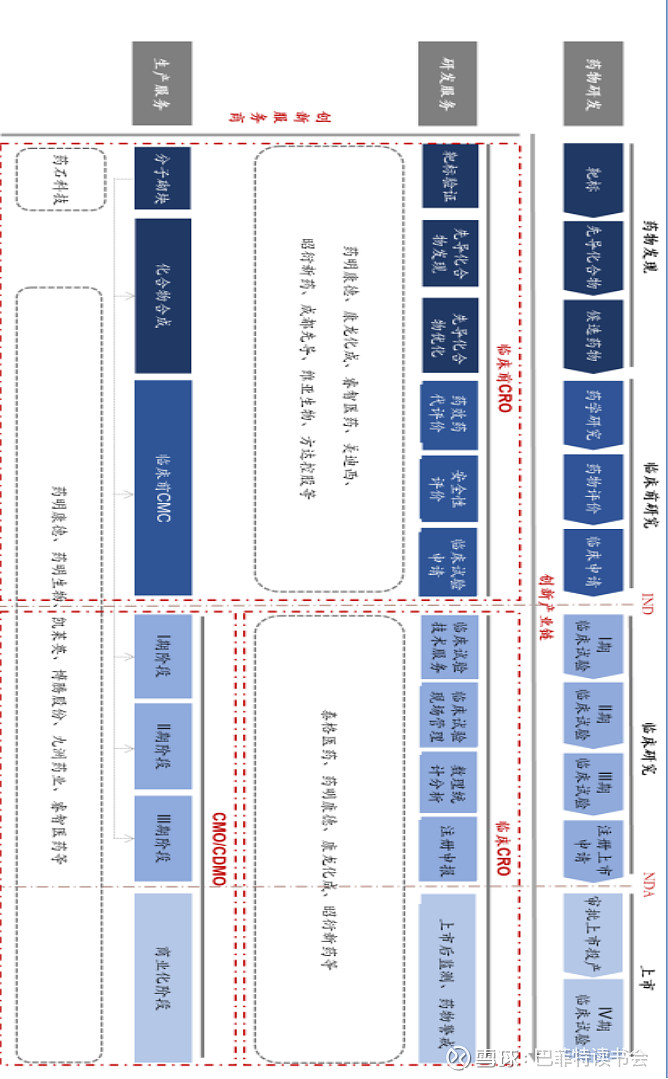

CXO行业包括CRO/CMO/CDMO,即合同研发服务组织、合同生产业务组织、合同研发与生产业务组织,通过合同外包形式,接受制药企业或者生物科技公司委托,在药物研发过程中提供专业化研发服务,提供产品生产时所需要的工艺开发、原料药及中间体的生产、制剂生产等。

CRO(ContractResearchOrganization),合同研发服务组织,主要为制药企业和研发机构在药物研发过程中提供专业化服务。CRO可以分为临床前CRO和临床CRO两大类。临床前CRO业务主要针对药物临床前研究阶段,包括靶点确定、先导化合物的发现与优化、候选药物的确定、动物试验等。国内从事临床前CRO业务的A股公司有药明康德、康龙化成、量子生物、美迪西、昭衍新药等。临床CRO主要是针对药物临床试验阶段,国内从事临床CRO业务的A股公司包括泰格医药、博济医药等。

CMO(ContractManufactureOrganization),合同生产服务组织,主要为制药企业提供药物研发及商业化后的原料药、中间体、制剂的生产及包装等服务。

CDMO(ContractDevelopmentAndManufactureOrganization),相对CMO而言,增加了相关产品的定制化研发服务。国内从事CDMO/CMO业务的A股公司有药明康德、凯莱英、博腾股份等以及部分原料药企业。

CRO业务的核心产能是员工数量,CDMO/CMO业务的核心产能是固定资产数量。

(CXO覆盖药物研发生产全产业链)

二.CXO行业关注逻辑

1、CXO市场规模大

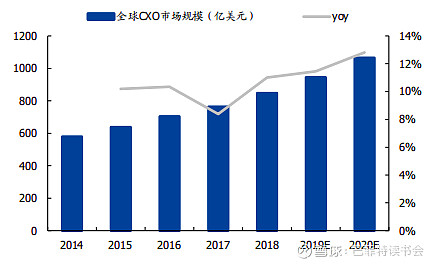

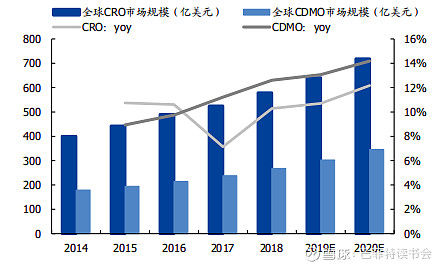

根据弗若斯特沙利文数据,截至2018年,预计全球CXO市场规模达到847亿美元,5年复合增速为9.7%左右。其中CRO市场规模达到579亿美元,占比为68.36%,5年CAGR为9.7%左右;CDMO市场规模达到268亿美元,占比为31.64%,5年复合增速为10.7%左右。

(全球CXO市场规模与增速)

(全球CRO、CDMO市场规模与增速)

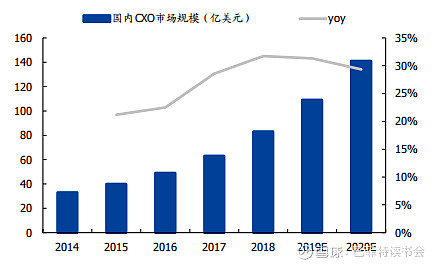

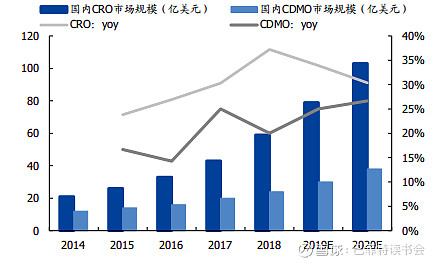

再看国内的情况,截至2018年,预计国内CXO市场规模达到83亿美元,占全球9.8%的份额,近5年CAGR超20%。其中CRO市场规模达到59亿美元,占国内的比例为71.08%,占全球的比例为10.19%,5年CAGR为29.5%左右(高于全球9.7%);CDMO市场规模达到24亿美元,占国内的比例为28.92%,占全球的比例为8.96%,5年CAGR为18.9%左右(高于全球10.7%)。

由此可见,国内的CXO占全球份额很少,有很大的提升空间。

(国内CXO市场规模与增速)

(国内CRO、CDMO市场规模与增速)

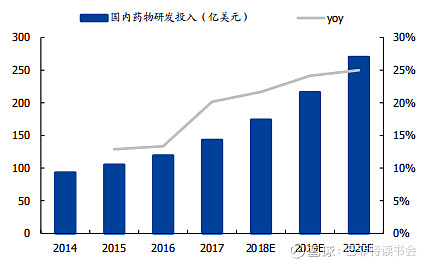

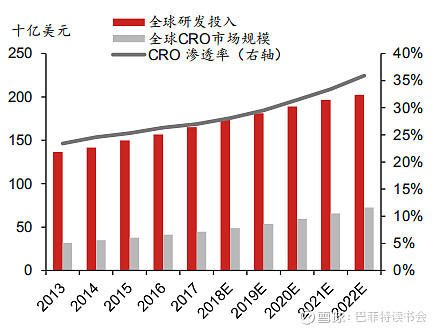

2、研发投入逐年增长

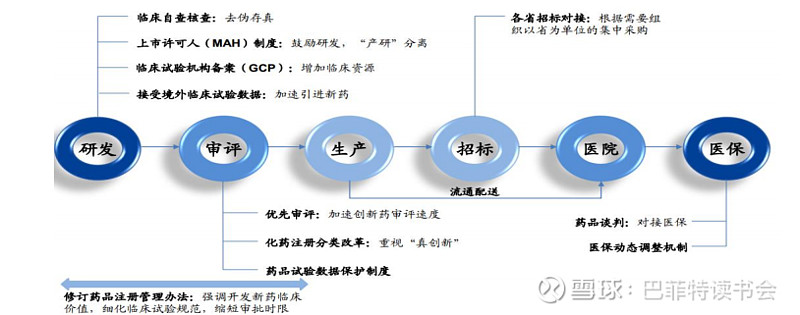

国内的CXO行业相比国外刚进入成长期,加上政策鼓励创新规范仿制,传统药企加强创新,自2017年两办发布《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》以来,多项政策出台,从研发、审评、生产等多个环节鼓励创新、规范仿制,驱动传统药企加强或转型医药创新,传统药企研发投入有望持续增长。

(国内药物研发投入持续增长)

(国内药物研发产业链多环节政策设计鼓励创新)

3、CXO能够显著提高药企研发效率

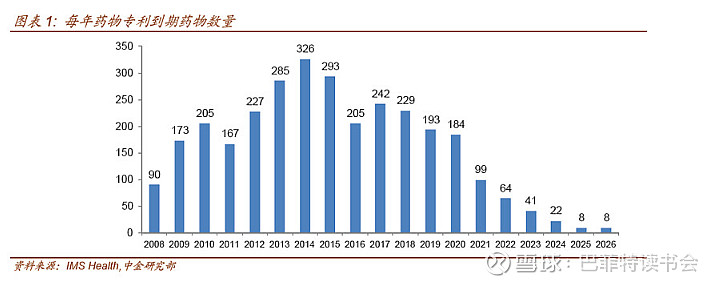

1)专利悬崖

大量原研药在专利到期后收入骤降,可能对原研药厂家收入及利润水平产生冲击。出于平滑营收波动以及保证未来收入增长的需求,药企新药研发动力不断增强,迫切希望加快药物上市进度。(2010年~2020年全球每年专利到期品种平均超过200个)

2)研发难度大

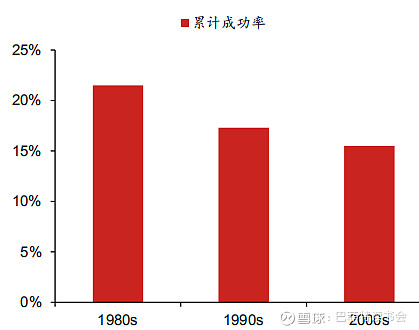

新药研发难度加大,从I期成功进展到III期的比例降低。根据2018-2019年全球在研管线的分阶段数据,大部分管线仍然处于临床前研究阶段。2019年临床前共8520个产品,占比超过一半。临床前I期、II期研发管线数量同比分别增长6%、7.2%、9.2%,但III期、申报、注册成功品种数量同比增长较小,分别为0.3%、-7%、1.3%,说明进入最后申报阶段较为困难。新药研发I-III期的累计成功率已经由20世纪80年代的21.5%,降低到90年代的17.3%,并进一步降低到2000年后的15.5%。

(新药研发I-III期累计成功率)

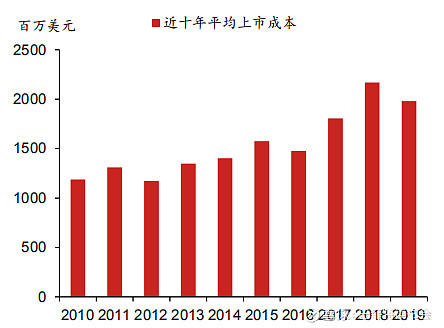

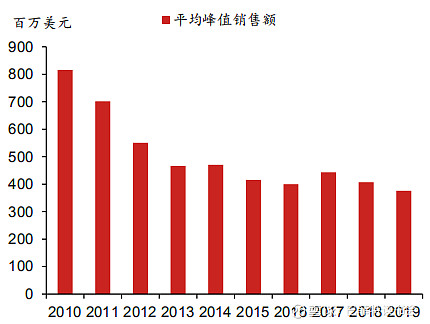

3)研发成本提高,投资回报率降低

单个新药全流程研发成本在20世纪70、80年代分别为1.79亿美元、4.13亿美元,90年代爬升为10.4亿美元,2000年后已达20亿美元级别,2010-2019年新药研发成本上升67%。但新药上市后的峰值销售额并未同步增加,由于药品市场竞争激烈,每款新药上市后的峰值销售额已从2010年的8.16亿美元下降到2019年的3.76亿美元,降幅达54%,药企投入大量资本进行新药研发,但投资回报率却逐渐下行。

(2010-2019年药品平均上市成本)

(2010-2019年药品平均峰值销售额)

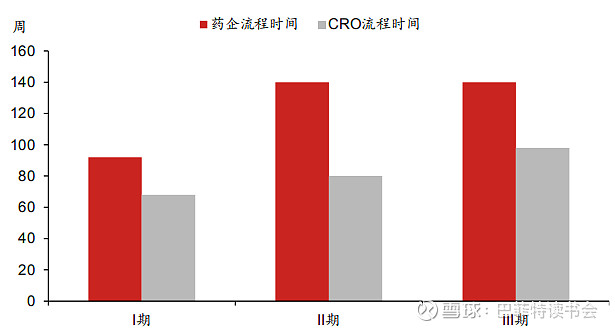

由于以上因素,迫使药企寻求能够节约研发投入、加速药品上市,并降低研发活动风险的研发模式。与药企内部研发相比,CXO能够显著提高药企研发效率,并在研发成本上保持相对优势。

根据TuftsCSDD数据,有CXO参与的I-III期临床时间比药企自身内部研发分别缩短26%,43%以及30%。药企内部研发全流程耗时约10-15年,而与CRO合作研发后,可缩短至6-10年。

(药企与CRO研发流程耗时)

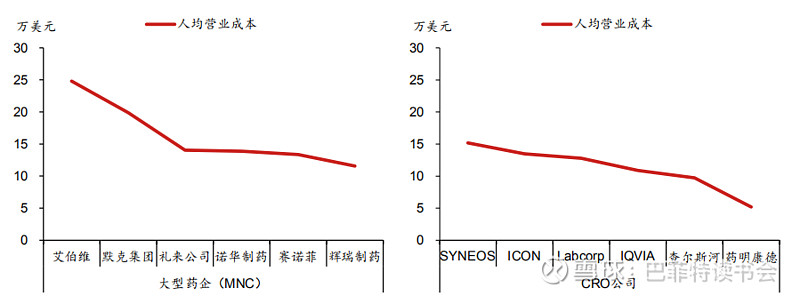

制药企业为智力密集型产业,新药研发的人力成本占比较高,一般超过1/3。由于CXO的专业化分工属性,CXO公司研发人员薪酬普遍低于药企研发人员,因此前者的人均成本较药企人均成本低约40%,研发项目外包可有效降低药企研发费用。

(大型药企与CRO企业的人均营业成本)

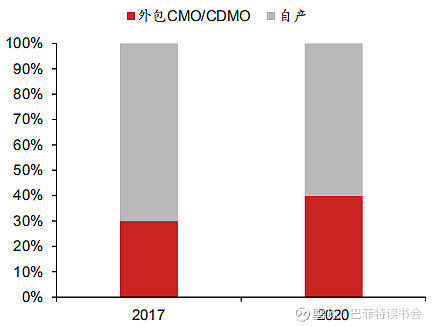

4、受成本等因素影响,海外研发外包需求持续向中国等亚太地区转移

CXO行业存在的价值首先就是能够帮助药企在药物研发及生产过程中降低成本,因此CXO产业链必然会逐渐向低成本地区转移。根据弗若斯特沙利文数据,预计北美CRO全球份额将从2015年的50%降到2021年的44.8%,而亚太地区份额将从2015年的12.9%增长到2021年的19.1%。随着国内具有本科及以上学历毕业生数量的高速增长,高学历人才数量的高速增长,预计CXO产业将受益于国内工程师红利,不断向国内转移。

5、CXO行业的渗透率在提升

全球药物研发市场的CXO渗透率在近年也持续攀升,由2013的23.4%提升到2017年的27%,预计2022年将达到35.9%,CXO市场将持续扩张。

(2013-2022年CRO渗透率)

(2017-2020年CMO/CDMO渗透率)

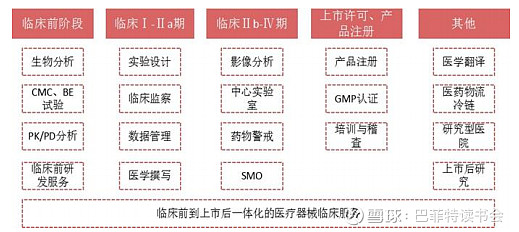

三.不同阶段的CXO业务对应的特点

根据之前的定义,CXO行业可以继续细分为CRO和CMO/CDMO,它们都有各自的核心竞争力,总的来看,CRO是纯粹人力资源驱动的业务,CMO涉及制造业务会对工艺产能有更高要求。

CRO+CDMO一体化是重要的趋势,凯莱英、博腾股份、九洲药业等CDMO企业均开始布局CRO业务,而药明康德已经实现了CRO+CDMO的一体化发展,目前随着中小型创新药企业、科研单位和高校研发需求的增加,CDMO企业向CRO领域发展成为必然趋势,向前段的延伸可以更好的建立外包服务生态圈,更深的绑定客户资源,实现客户和项目从前端CRO向后端CDMO的导流。

由于CXO行业细分产业链上竞争优势不同,依靠工程师红利、制造工业和技术人才,中国在药物发现CRO和CMO端优势明显。但是完整的产业链有助于为制药企业提供一体化的全外包服务,从海外企业来看,通过并购整合完善自己的产业链是明显的方向。未来更看好具备全产业链,竞争壁垒明显的综合型CXO公司。

四.重点公司简介

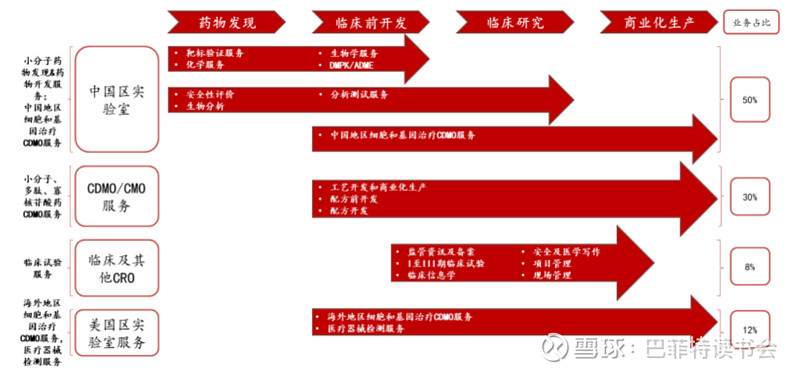

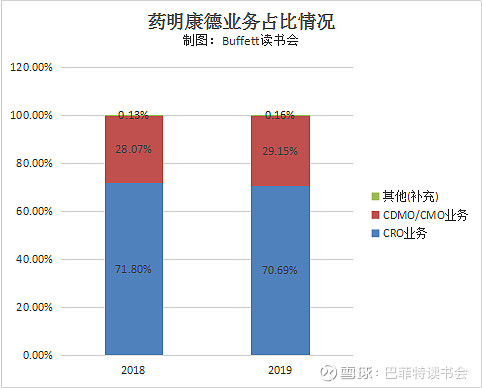

药明康德于2000年在无锡成立,2007年在纽约交易所上市,2015年退市后于2018年先后在上海交易所和香港交易所上市。公司共有6个主要部门,覆盖从临床前CRO,临床CRO到CDMO的绝大部分业务。通过全产业链的布局,公司上游的业务成为了公司的重要端口,将管线业务传递到下游环节,实现了对药品研发管线的利益的最大化。可谓是上得了“厅堂”,下得了“厨房”:既有药物发现的“面子”,又有药物商业化生产的“里子”。

(药明康德各板块业务范围)

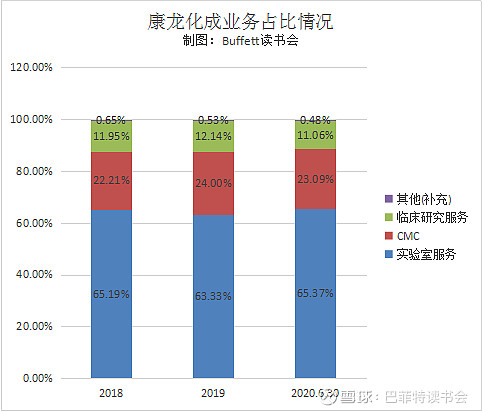

康龙化成成立于2004年,是中国第二大医药研发服务平台及全球三大药物发现服务供应商之一。公司业务起源于实验室化学,贯穿合成与药物化学、生物、药物代谢及药代动力学、药理、工艺研发、GMP生产及制剂研发服务等各个领域。

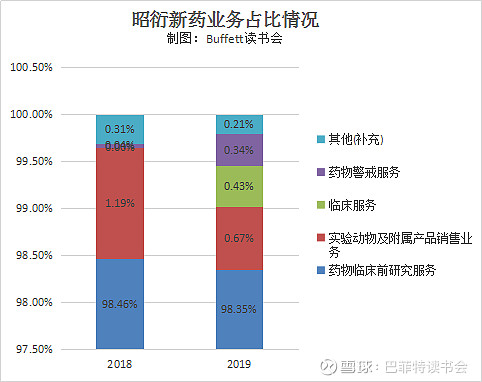

昭衍新药是国内最早从事新药药理毒理学评价的民营企业,目前已拥有超1100人的专业服务团队,是国内从事药物临床前安全性评价服务最大的机构之一,临床试验服务团队和药物警戒服务团队也已基本成型。公司建有国际化规范的质量管理体系,是中国首家并多次通过美国FDAGLP检查,同时具有OECDGLP、美国AAALAC(动物福利)、韩国MFDSGLP和中国CFDAGLP认证资质的专业新药非临床安全性评价机构,向客户提供一站式药物评价服务。

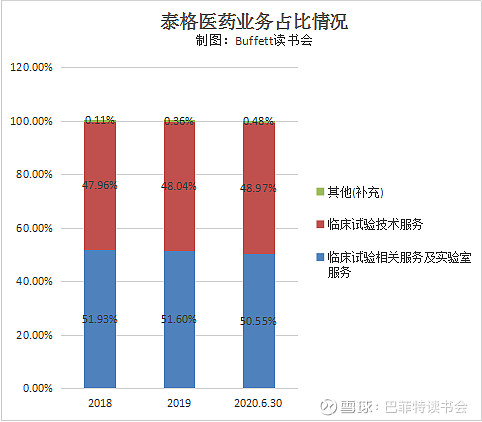

泰格医药成立于2004年,总部位于杭州,是一家专注于为新药研发提供临床试验全过程专业服务的合同研究组织(CRO),为全球医药和医疗器械创新企业提供临床研究一站式解决方案。目前已完成的研究项目覆盖肿瘤、感染疾病、心脑血管疾病、内分泌疾病、自身免疫疾病等多个医学领域,具备干细胞治疗、生物类似药等最新生物技术产品的临床研究经验。

五.重点公司财务指标分析

1、公司业绩

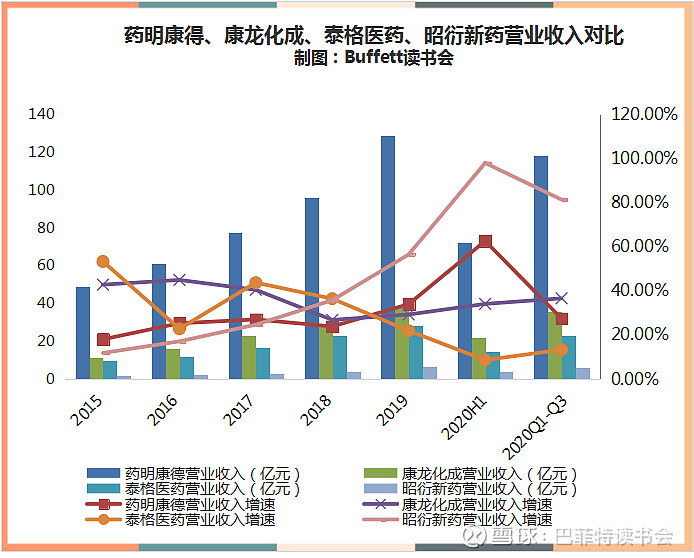

从营收规模总量来看,药明康德远远超过另外三家公司,昭衍新药应收规模目前是最小的。但是从营收增速上看,昭衍新药每年的增速非常快,药明康得次之,泰格医药的增速则是在逐年下降的。

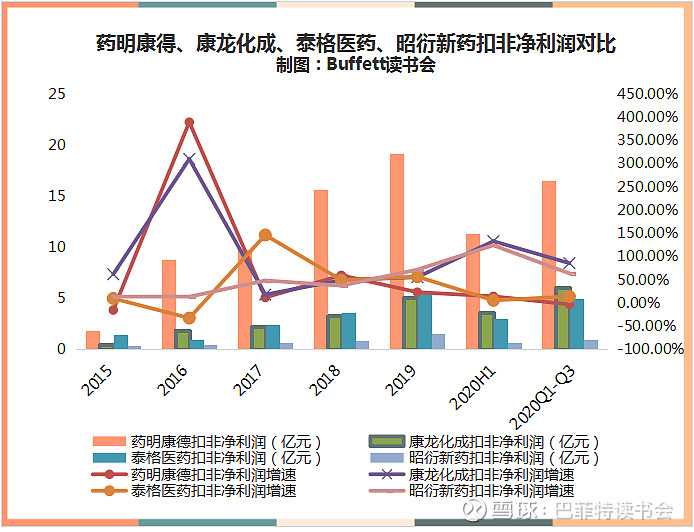

扣非净利润总额,药明康德也是稳稳的第一,在扣非净利润增速表现上,康龙化成和昭衍新药的表现比较好,增速逐年上升,药明康德和泰格医药的扣非净利润增速则有缓慢下降的趋势。

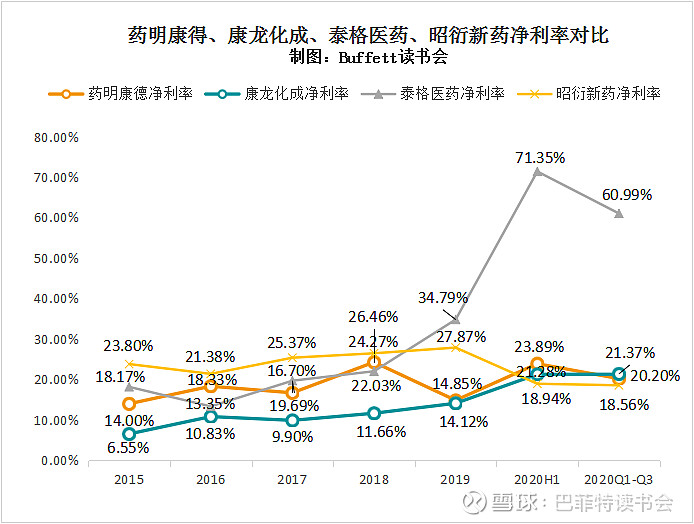

2、盈利水平

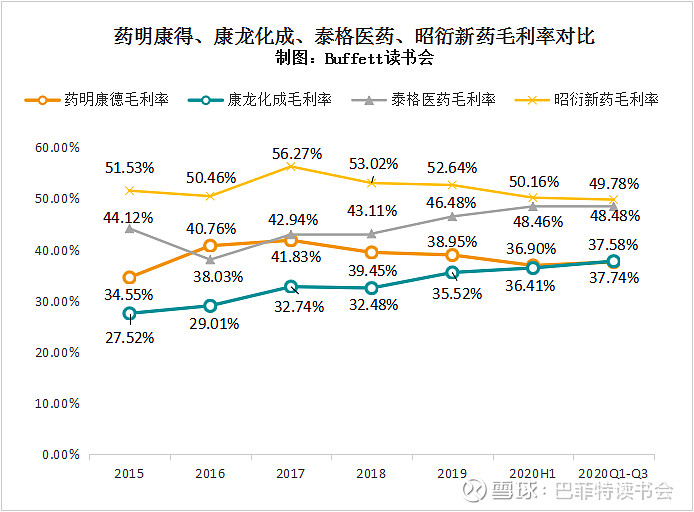

四家公司中,昭衍新药的毛利率是最高的,泰格医药的毛利率在逐年上升,目前与昭衍新药的毛利率比较接近。康龙化成的毛利率水平也在逐年上升,目前与药明康德的毛利率水平差不多。

净利率水平除了泰格医药,另外三家公司目前都比较接近,都在20%左右。泰格净利率飙升是投资收益影响,扣非净利率同比基本持平,也就和其他三家相差不大了。

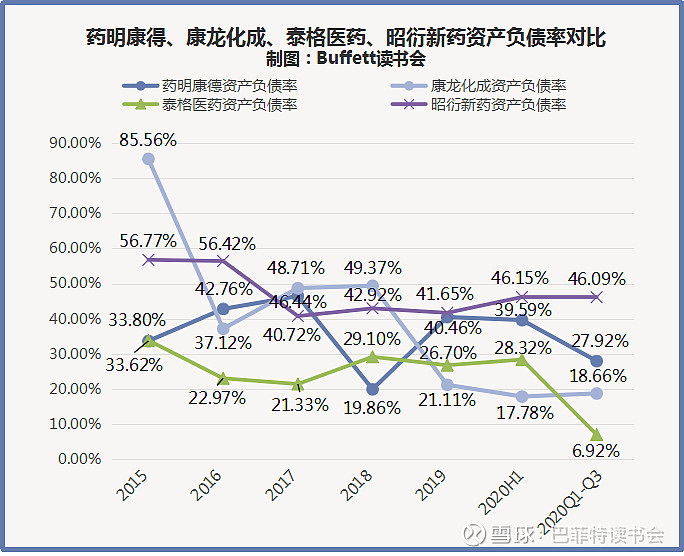

3、偿债情况

四家公司目前泰格医药的资产负债率最低,昭衍新药的资产负债率最高。康龙化成的资产负债率下降速度最快。

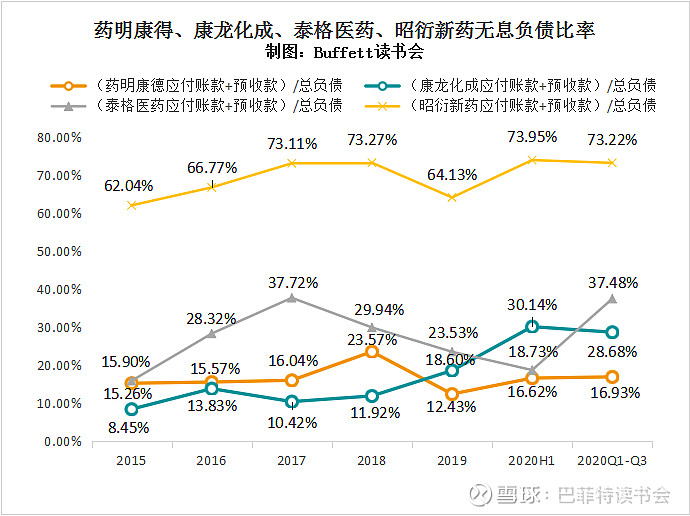

4、无息负债比率

无息负债比率上看,昭衍新药的无息负债比率远高于另外三家公司。

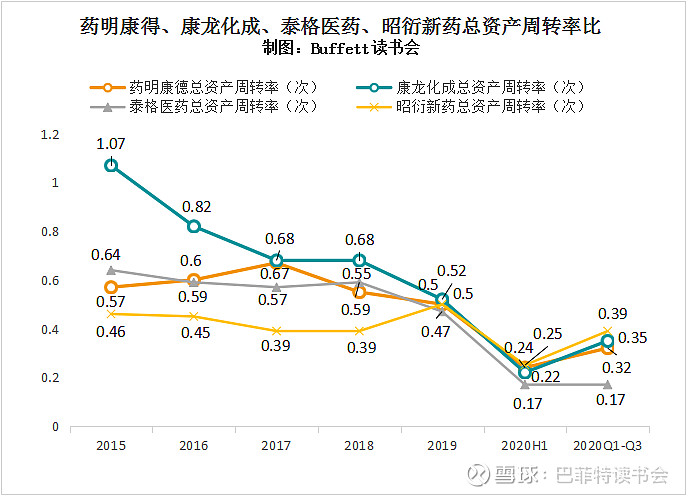

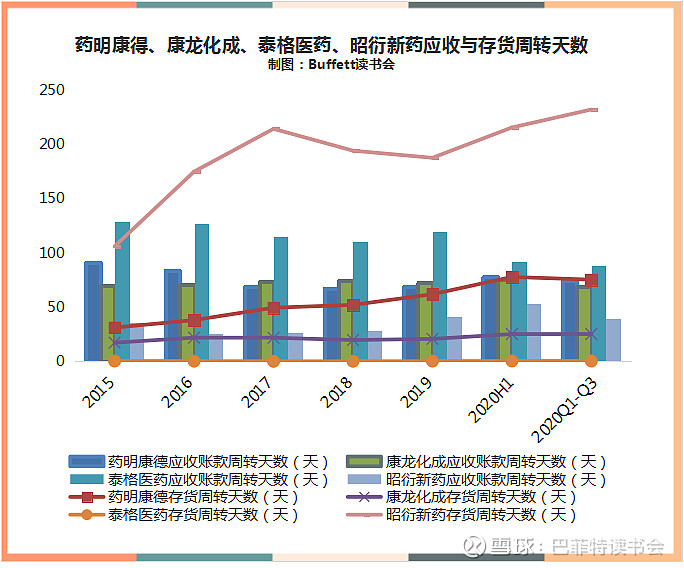

5、运营能力

总资产周转率四家公司都有所下降,2020Q1-Q3昭衍新药的总资产周转率最高,泰格医药的总资产周转率最低 。

昭衍新药的应收账款周转天数是最低的,但是当存货周转天数远远高于另外三家公司;泰格医药的存货周转天数是最低的,存货周转天数几乎为零,但是泰格医药的应收账款周转天数是最高的。

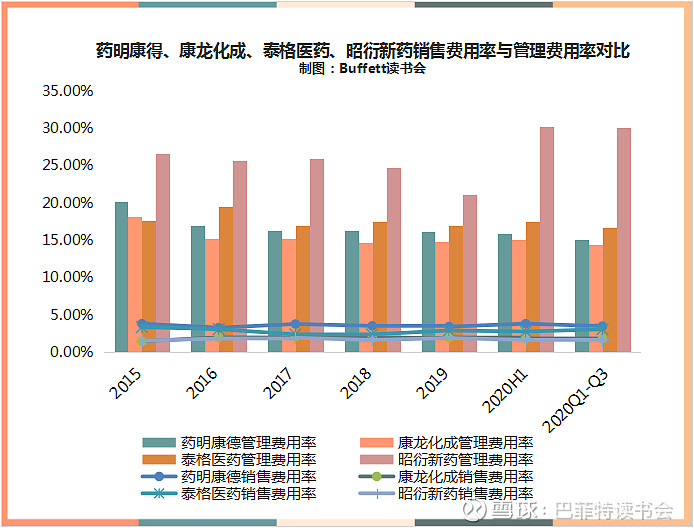

6、三费情况

昭衍新药的管理费用率最高,另外三家公司管理费用率比较接近。销售费用率四家公司都相差不大。

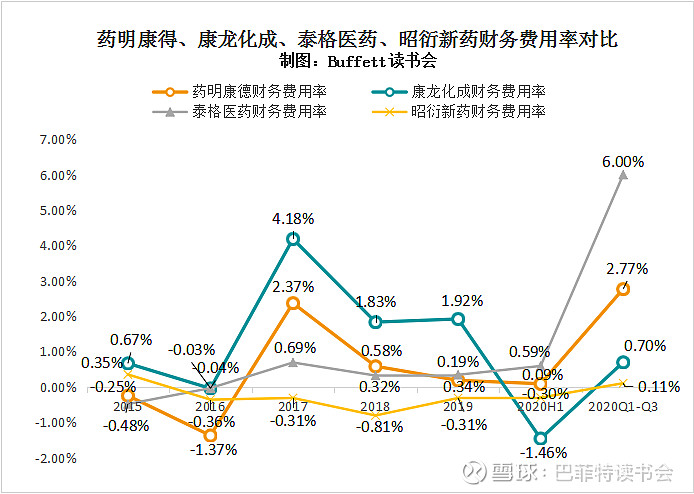

财务费用率2020Q1-Q3泰格医药是最高的,昭衍新药的财务费用率最低。

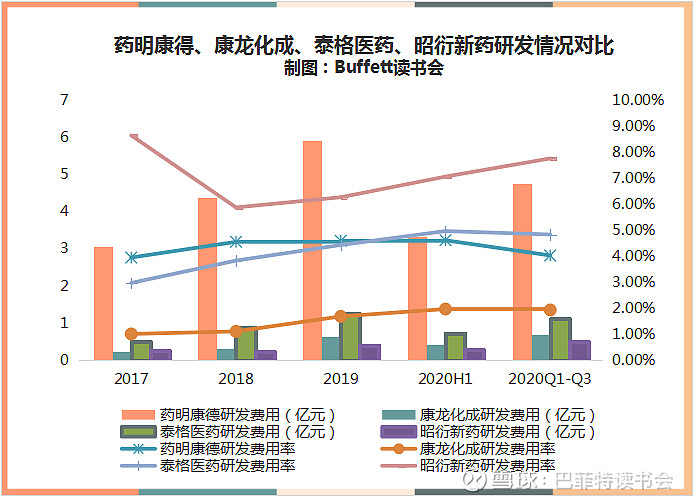

7、研发投入

研发投入总量上看,药明康德是最大的,从研发费用率上看,昭衍新药的研发费用率是最高的,康龙化成的研发费用率最低。

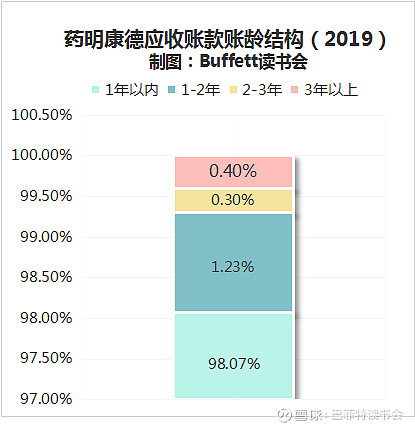

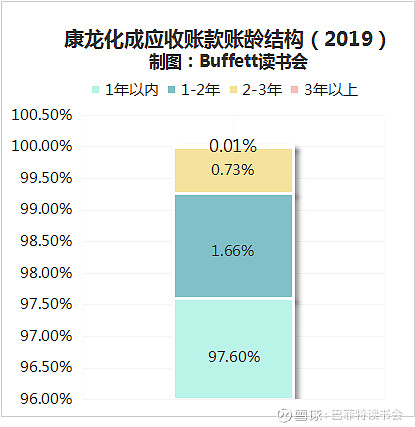

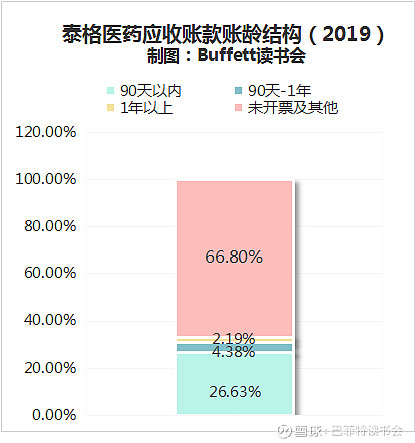

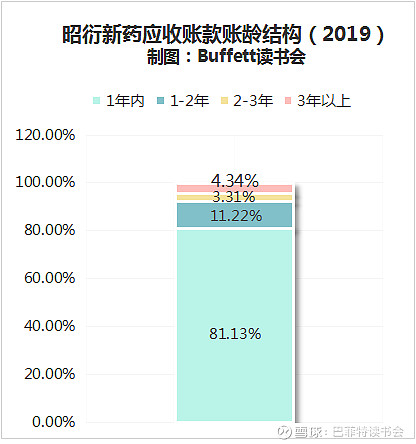

8、应收账款账龄结构

药明康德和康龙化成的账龄结构最优,98%左右的应收账款账龄都在一年以内,坏账风险很小。

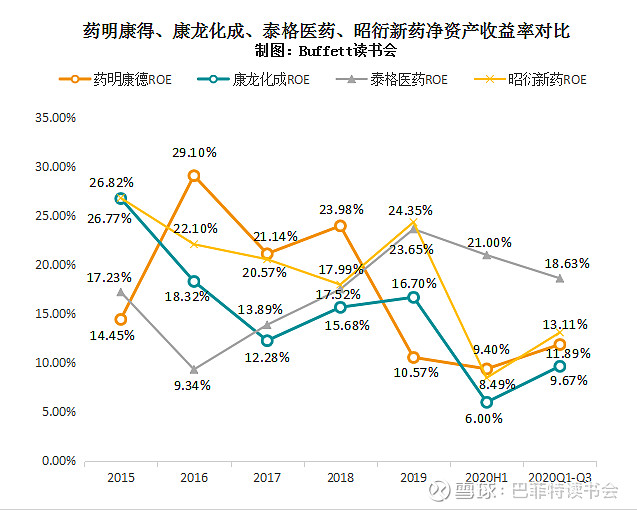

9、杜邦分析

药明康德2020Q3净资产收益率有小幅下降,主要是净资产周转率的下降引起的。

康龙化成净资产收益率的下降主要是由于总资产周转率和权益乘数的下降引起的,销售净利率还是上升的。

泰格医药净资产收益率的下降主要是资产周转率和权益乘数的下降引起的,销售净利率是大幅度上升的。

昭衍新药的净资产收益率的上升主要是由于资产周转率的提高,销售净利率还是有所下降的。

净资产收益率目前泰格医药是最高的,康龙化成最低。

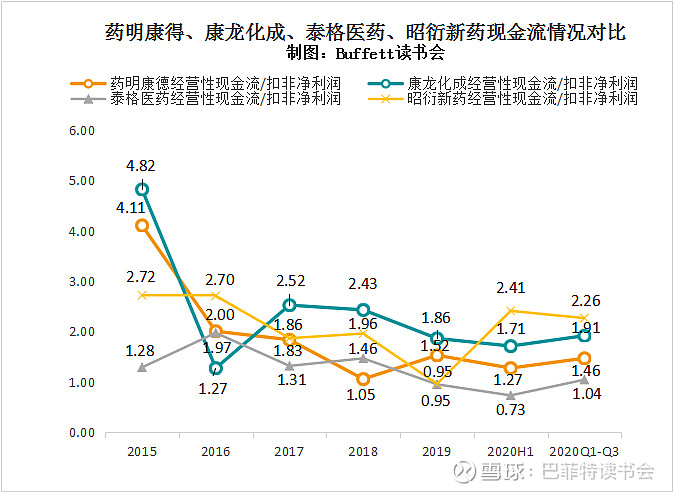

10、现金流情况

四家公司的现金流状况都很不错,经营性现金流净额都高于扣非净利润,其中昭衍新药的现金流情况最好。

六.其他指标对比

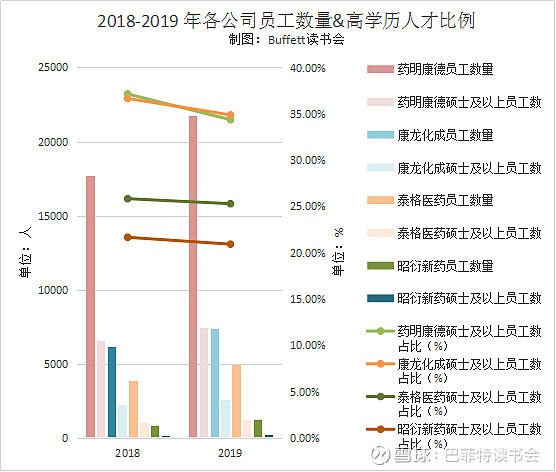

1、人才占比

药明康德员工数量最多,康龙化成高学历人才占比最高。CRO 是人力密集型行业,人才的数量和质量对企业的发展至关重要。截至2019 年,药明康德在全球拥有21744名员工,人员规模远超其他公司;昭衍新药的员工数最少,仅有1224名。

从学历背景来看,

康龙化成硕士及以上的人才占比达到 34.87%,是四家最高的;

药明康德的高学历人才占比紧随其后,拥有硕士及以上的人才 7,472 名,占比达到 34.36%;

昭衍新药的高学历人才较少,仅有256名,占比为20.92%。

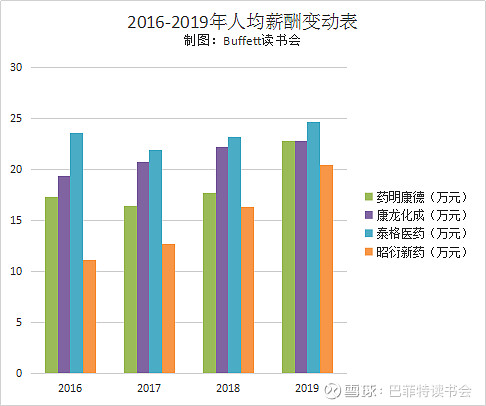

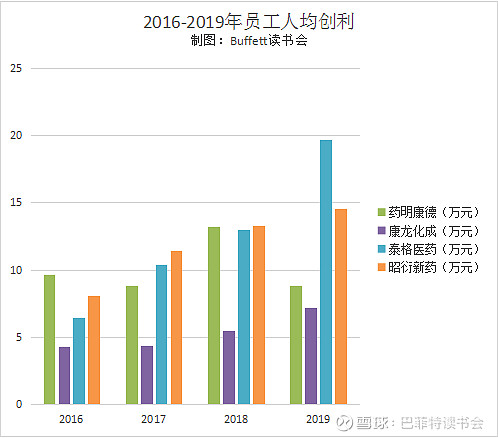

2、薪酬和创利

泰格医药人均薪酬最高,药明康德人均创收最强,泰格医药人均创利能力最突出。泰格医药人均薪酬最高,在各公司中居于首位;昭衍新药的人均薪酬相对较低; CRO 行业的核心在人才,提供具有竞争力的薪酬对保持内部团队的稳定性和吸纳外部人才都有重要意义。关于人均创利能力,泰格医药表现最为突出,几乎是药明康德的两倍;康龙化成的人均创利水平最低。

3、海外业务占比

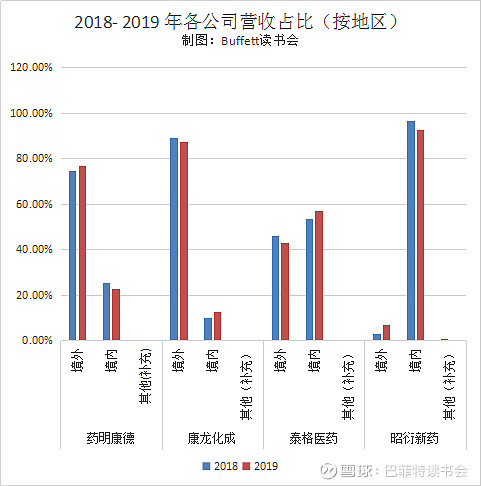

康龙化成海外业务占比最高,昭衍新药最低。2019年康龙化成海外业务占比达到87.27%,在各公司中占比最高;药明康德的境外业务体量也较大,占比达到76.97%;泰格医药的境内外业务相对较为均衡,占比分别为 57.08%和 42.92%;昭衍新药则深耕国内市场,境内业务占比均超过90%。中国加入ICH 带来了更多国际合作的机遇,拥有全球化布局的公司将有机会获得更多红利。

4、前五大客户占比

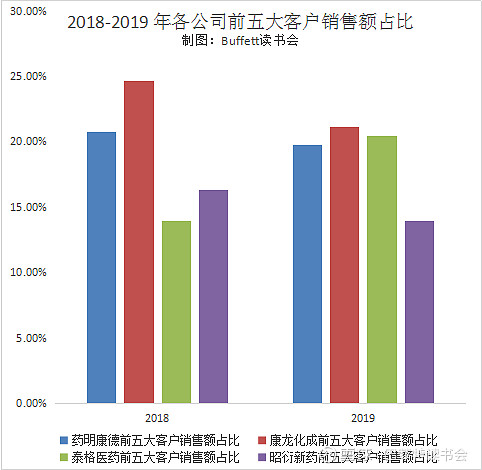

康龙化成对大客户的相对依赖度最高,昭衍新药最低,泰格医药明显增加。2019 年康龙化成的前五大客户销售额占比达到 21.14%,但是和2018年相比,占比明显下降了,依赖度减轻;和康龙形成鲜明对比的是泰格医药,同比明显增长,到2019年已达20.47%;药明康德同比也在下降,但降幅没有昭衍新药大,昭衍的前五大客户销售额占比只有13.97%,大部分还是中小客户。

七.总结

从基本面情况来看:

1)业绩规模上药明康德最大,增速上昭衍新药相对比较好;盈利能力中毛利率较好的是泰格医药和昭衍新药,净利率四家相差不大;

2)偿债能力上是泰格医药最好;

3)无息负债比率上看,昭衍新药远远好于其他三家,虽然他的资产负债率最高,但是其中大部分的钱都是无息的,那不用白不用,对上下游话语权还是很强的;

4)运营能力就看总资产周转率,其中泰格医药最差,其他三家相差不大;

5)控费能力上,昭衍新药最差;

6)ROE上,泰格医药近几年都是往上走的,其他三家不是很稳定;现金流状况四家都很不错;估值也都处于高位区。

7)从CRO向CDMO导流的角度看,前期业务最重要的指标是人才和研发投入。高学历人才占比上,药明康德和康龙化成不相上下,但规模上药明康德最大,和康龙不在一个数量级上。研发投入方面,药明康德是最大的,从研发费用率上看,昭衍新药的研发费用率是最高的,康龙化成的研发费用率最低。

我们选取的四家公司,都是侧重在CRO领域的,随着外包渗透率上升,全球扩张,以及自身产业链深入布局,未来成长空间很大。

八、未来展望:

从产业的趋势来看,CDMO在中国的优势是比CRO优势要大一些的。因此更加看好CRO+CDMO一体化。

继续向前看十年,我国CXO行业市场率从10%开始向上提升,并且从发展阶段来看,我国CXO公司依赖低人力成本发展的阶段已步入尾声,目前进入产业链完善、一体化优势、重资产投入导致的规模效应三个因素带来竞争优势的第二阶段,未来10年一定会走到第三阶段-涌现出一批全球性CXO龙头。

从CDMO角度来看,市场份额的70%都是在药明康德手里,一家独大。康龙化成去年从CRO导流到CDMO这块做的非常出色。未来凯莱英能够进入新的领域(大分子CDMO),就是二次腾飞的机会。市场可能对九洲的这个能力会有一个非常大的认可。博腾股份的布局是非常完善的,从生物CDMO、小分子CDMO,到后面制剂CDMO,布局非常完善。

长期看,中国CXO企业的发展空间巨大,从10年的角度来看,龙头公司收入端大概有8-12倍的增长,目前看不到天花板;短期看,CXO行业壁垒较高,商业模式优秀、未来成长性、确定性高,在国家对创新药和资本市场政策的助力下,创新因素或将进一步推动行业景气度向上。

$药明康德(SH603259)$ $康龙化成(SZ300759)$ $泰格医药(SZ300347)$

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步长。

@今日话题@投资者摩西 @大金融滚雪球 @进入击球区 @一剑客周治欣 @沪港深红利成长低波 @驱魔神探 @十年自由之路88 @处镜如初 @邢台草帽 @bigfatcat @玉山落雨 @谦和屋 @加班的会计