科前生物正式登陆科创板,动保疫苗板块又添一名虎将。之前巴菲特读书会在分析生物股份时就说过,疫苗板块竞争未见火拼,各家优势错位相对明显。如生物股份在口蹄疫疫苗领域占据主导优势,科前生物为猪伪狂犬病疫苗市场细分冠军。大家都在各自领域深耕,为后续发力做好准备。

借着科前生物的上市,我们把两家公司数据和硕腾做个简单的对比,看看差距在哪里?哪家公司能够成为中国版的硕腾?

一.公司简介

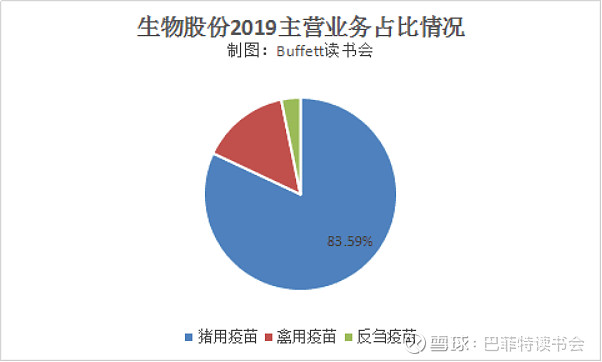

生物股份:公司主要从事兽用生物制品的研发、生产与销售,产品种类涵盖猪、禽、反刍和宠物类四大系列100余种动物疫苗。公司拥有口蹄疫和高致病性禽流感两大强制免疫疫苗农业部定点生产资质,工艺技术和产品质量保持国内领先水平。同时,依托动物生物安全三级实验室(ABSL-3)、兽用疫苗国家工程实验室、农业部反刍动物生物制品重点实验室三个国家级实验室研发平台,凭借智能制造对疫苗生产全生命周期控制,配套专业完善的技术服务和销售渠道,进而为客户提供动物疫病防控整体解决方案。公司主要销售产品有口蹄疫疫苗、猪圆环疫苗、禽流感疫苗等。

生物股份2019年主营业务占比情况

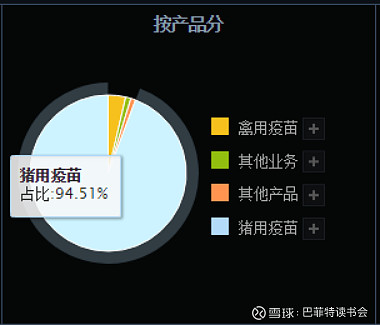

科前生物:科前是一家专注于兽用生物制品研发、生产、销售及动物防疫技术服务的生物医药企业,主要产品是猪用疫苗和禽用疫苗。公司建立了独立、高效的研发体系,以猪用疫苗为业务重点,致力于兽用生物制品的研发创新,持续取得多项创新成果,并将业务拓展至禽用疫苗、兽用诊断试剂、宠物疫苗、反刍动物疫苗等领域,进一步巩固了公司在兽用生物制品行业的领先地位。

科前生物2019年主营业务占比情况

硕腾是一家全球动物保健公司,拥有超过65年的深厚经验,其可提供高质量的药物、疫苗和诊断产品,辅以基因检测、生物设备和一系列服务,服务足迹遍布100多个国家。目前,硕腾有30条产品线,7大产品类别:疫苗、抗生素、驱虫药及其他医药产品、皮肤病产品、药物饲料添加剂和动物健康诊断,主要面向8种动物:牛、猪、禽、鱼、羊、犬、猫、马,在12个国家设有25处生产基地。

二.关注动保行业的逻辑

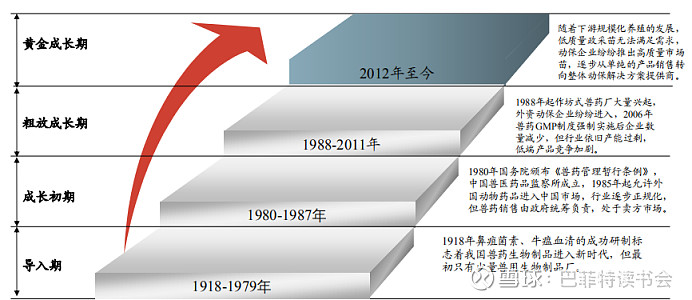

1、我国动物保健行业处于快速成长阶段。我国动物保健产业相比国外发达国家而言起步较晚.1980年代开始迅速发展的行业竞争混乱、产品结构不合理,行业产能过剩;随着下游规模化养殖的发展,低质量政采苗无法满足市场需求,头部动保企业2012年起陆续推出高质量市场苗,并逐步从单一的动保产品销售商向综合动保解决方案提供商转型,行业进入高速增长的黄金时代。

中国动物保健行业进展图

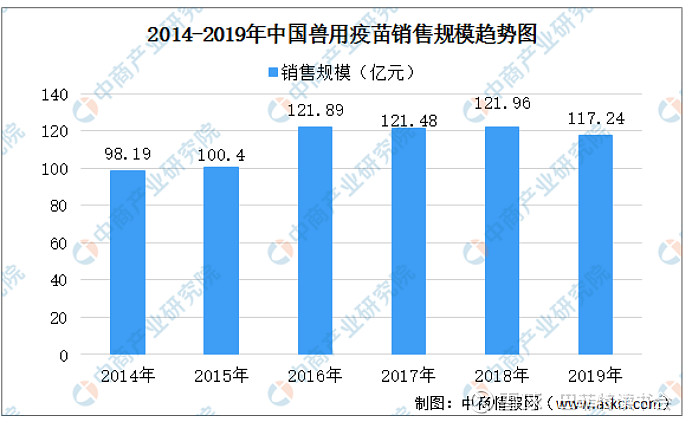

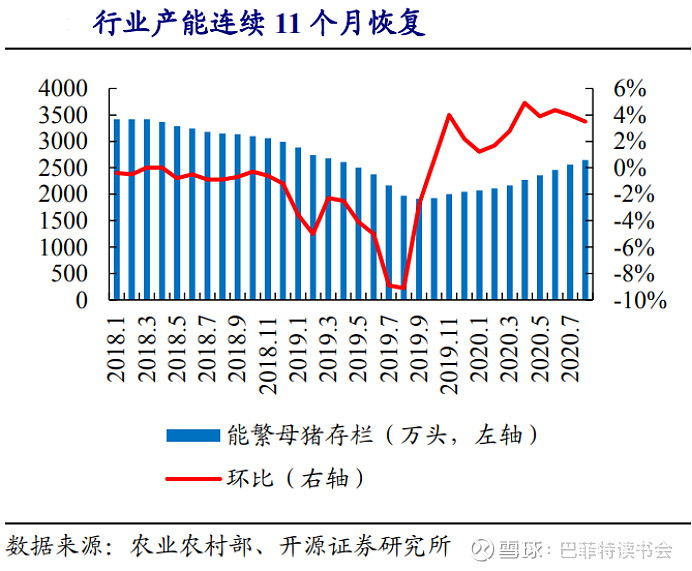

2、国内兽用疫苗市场总体销售规模兽用疫苗是我国兽用生物制品最重要的组成部分,2013年至今,兽用疫苗销售额占兽用生物制品销售额的比例均超过90%。但自2018年8月发生“非洲猪瘟”后,国内生猪和能繁母猪存栏数量于2018年12月起下滑幅度开始增大,并持续至2019年11月;11月后,能繁母猪存栏数量才开始止跌回升。2019年国内兽用疫苗总体销售规模也出现下滑,但随着生猪存栏量的增加,2020年国内兽用疫苗总体销售规模也将随之上涨。

3、动物疫苗高门槛。因涉及国家防疫安全,国家对于新产品的研发审核格外谨慎。根据2017年农业部关于印发《口蹄疫、高致病性禽流感疫苗生产企业设置规划》的通知,要求“本规划施行前已被指定为口蹄疫、高致病性禽流感疫苗生产企业的,应当于2020年11月30日前达到本规划规定的生产条件要求;逾期达不到要求的,依法注销口蹄疫、高致病性禽流感疫苗产品批准文号”。生物安全三级防护要求规则的实施将进一步提高行业进入门槛,行业集中度进一步提升。根据我们调研反馈,生物股份是行业中首先达到要求的公司,这意味着生物股份的口蹄疫、高致病性禽流感疫苗的生产将不受影响。

4、规模化养殖公司对疫苗需求刚性增长。非洲猪瘟、环保政策等因素,让规模化养殖增长更加有了确定性,且不受肉价、饲料价格波动影响。原来农民散养,对疫苗的要求不高。规模化养殖以后,养殖户的风险增大,如果成群成片病倒,养殖的损失养殖户将难以承受。之前巴菲特读书会进行了调研,就有朋友说“不打疫苗吃的亏太大了,无论市场行情,必须保证猪仔不能生病”。同时,疫苗成本占总成本的比例和养殖规模呈正比,大规模养殖场其疫苗成本占其总成本的1.53%,约是散户的1.6倍,规模化的提高有利于增加疫苗使用量,从而增加了市场空间。

1、业绩情况

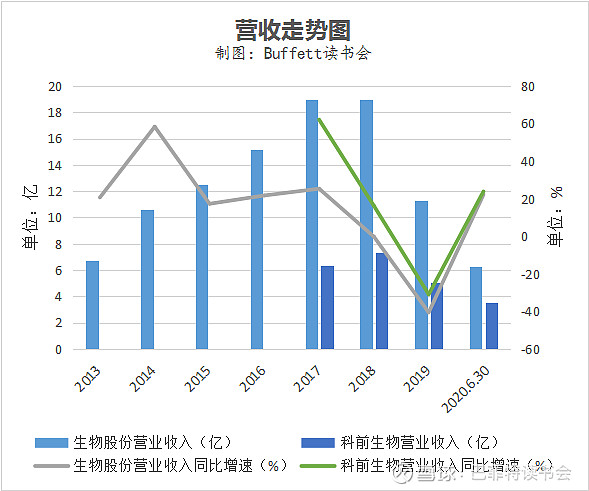

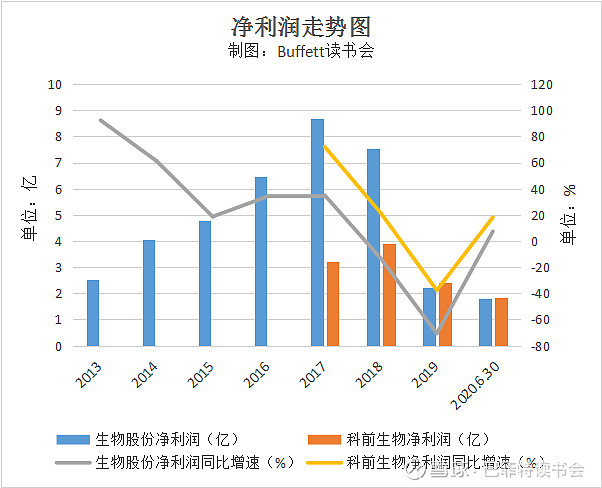

生物股份2020年中报实现营收6.24亿元,同比增长22.13%;净利润为1.82亿元,同比增长7.33%。但受行业淡季及公司金宇产业园固定资产折旧增加影响,净利润增速表现不及营收。单从营收数据来看,距离2017年中报的高点已经相差不远了。未来随着规模化养殖进程加快,行业集中度的提升,产业园投入使用,公司市场苗渗透率有望进一步提高。

科前生物2020年中报实现营收3.55亿元,同比增长23.86%;净利润1.83亿元,同比增长18.14%;扣非净利润1.81亿元,同比增长34.22%。业绩从低谷开始恢复。

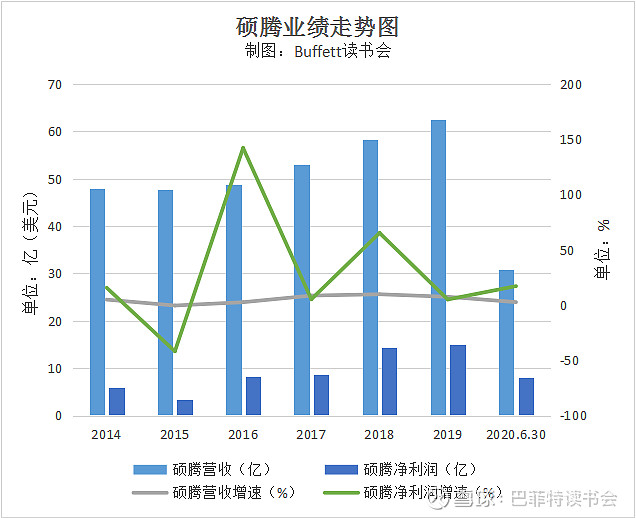

中国的两家动保企业和硕腾相比,基数上远远落后,营收增速上有点优势。

2、盈利能力

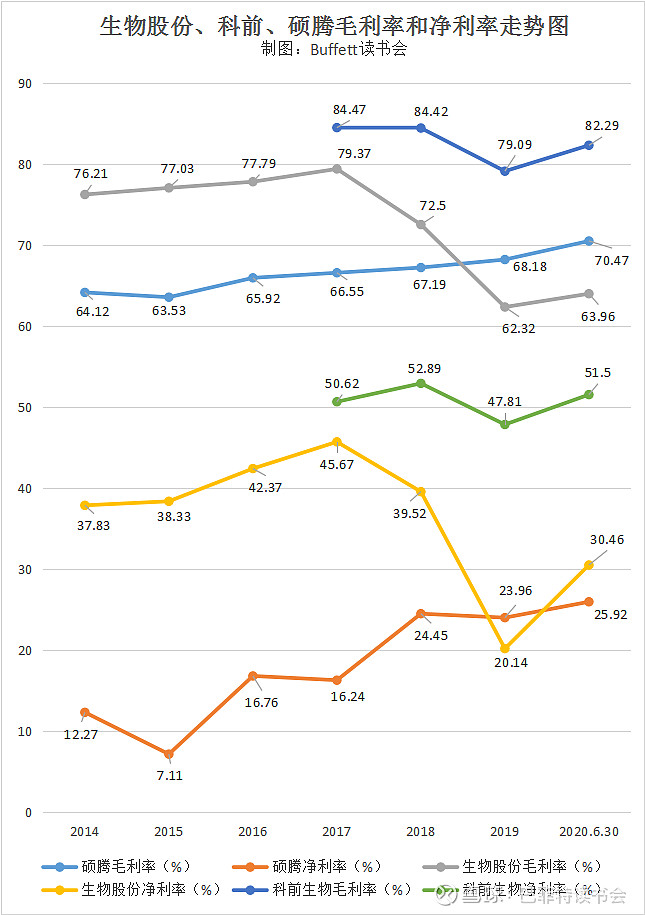

生物股份中报的毛利率为63.96%,同比下降4.59个百分点,主要是受金宇产业园新增固定资产折旧影响和毛利率相对较低的禽用疫苗占比提升,从而使整体毛利率呈下滑趋势。净利率为30.46%,同比下降2.92个百分点。

科前生物毛利率为82.29%,常年的毛利率都在80%左右,主要是公司猪用疫苗在2019年达到94.50%,猪用疫苗经济价值更大,毛利率水平较高,即使在19年受到非瘟疫情影响,行业内很多动保企业普遍采取促销方式导致毛利率大幅下滑的背景下,公司猪用活疫苗的毛利率仍高达86.12%,猪用灭活疫苗的毛利率为75.95%,均居行业较好水平。净利率为51.5%,公司利润率水平较高的原因在于,其一,公司销售的大部分为利润率较高的猪用疫苗,且为非强制免疫产品,基本均为市场化销售;其二,公司加大新产品的推广力度,新产品往往具有更高的价格优势;其三,公司组织架构较为简单,员工总数较同行业企业明显精简,费用控制更优。

三家公司中,科前的盈利能力最强,硕腾常年很稳定,生物股份起伏比较大,但是也在慢慢往上走。

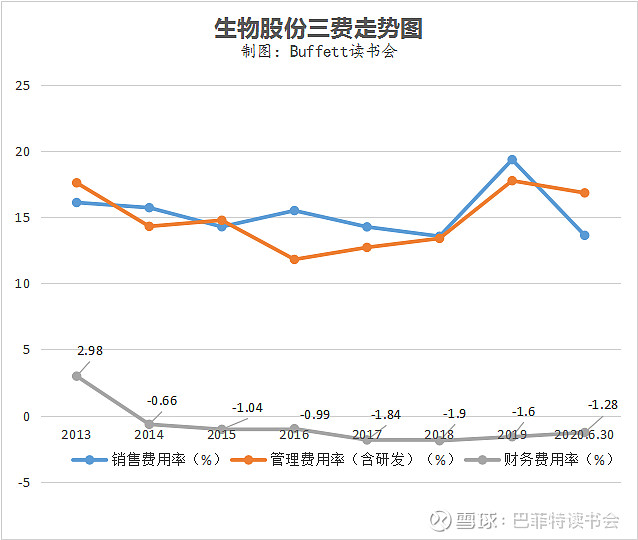

3、控费能力

生物股份中报的销售费用率为13.62%,同比下降1.06个百分点,相较年初下降了5.72个百分点,希望在下半年中也能继续保持下行;管理费用率(含研发)为16.83%,同比下降1.17个百分点;财务费用率为-1.28%,同比增长0.09个百分点。总的期间费用率为29.17%,同比下降2.14个百分点,说明公司控费能力在不断加强中。

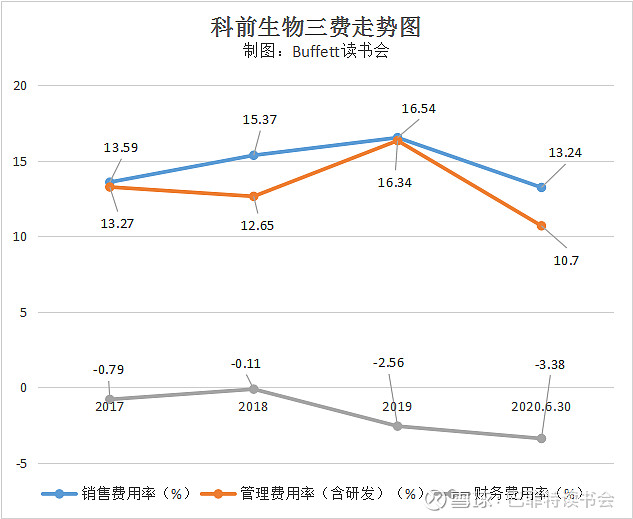

科前生物中报的销售费用率为13.24%,管理费用率(含研发)为10.7%,财务费用率为-3.38%,同2019年相比的话,都是在下降的,主要系受疫情影响,公司管理人员和研发人员2020年2-4 月部分实行居家办公,相应的行政管理开支和研发活动有所减少所致。总体的期间费用率为20.56%,控费能力很强。

4、研发能力

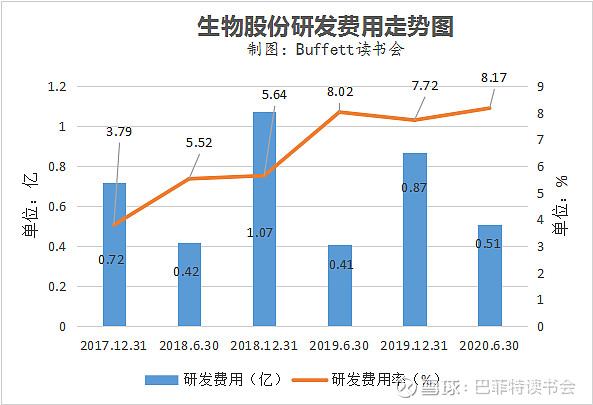

生物股份中报的研发费用为0.51亿元,研发费用率为8.17%,同比都在增长。在研发实力上,2019 年公司率先获批P3实验室,今年2月起又陆续获批开展口蹄疫、非洲猪瘟疫苗研究开发的相关实验活动,与金宇美国公司、金宇共立公司共同打造全球动保研发中心,成为动保领域研发创新和技术融合的国际化平台,加快了科研成果的转化效率,公司研发地位和技术实力进一步凸显。报告期内,公司获得发明专利授权2项、实用新型1项;受理发明专利4项,实用新型1项;小鹅瘟灭活疫苗(TZ10 株)获得新兽药证书,副猪嗜血杆菌三价疫苗等研发项目进展顺利。

科前生物中报的研发费用为0.25亿元,研发费用率7.04%。根据招股说明书,公司目前已提交新兽药注册申请的产品共16项,其中猪用疫苗相关产品6项,猪用检测试剂盒类产品7项;除此之外正在研究的产品共有20项。公司正在申报和研发的产品以基因工程疫苗、亚单位疫苗、多联多价苗等高新技术疫苗及快速、鉴别诊断试剂为主。

科前生物已提交新兽药注册的猪用相关产品

硕腾2019年支付了4.57亿美元的研发费用(2018年为4.32亿美元,2017年为3.82亿美元),每年都在增长。公司的研发业务集中于诊断、设备、数据、数字和其他技术创新。研发工作包括300多个项目,全球约有1100多人参与工作。大部分研发项目专注于产品生命周期创新,即以现有动物保健产品为基础,通过增加新品类、在新市场获得批准或创造新的组合和重新配方的研发计划。

5、偿债能力

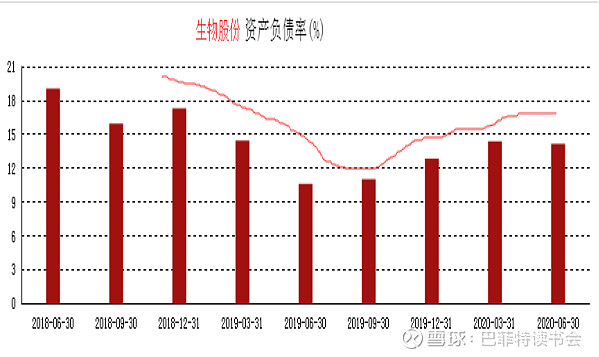

生物股份中报的资产负债率为14.15%,同比有所上升,但是整体负债处于较低水平,偿债能力杠杠的。

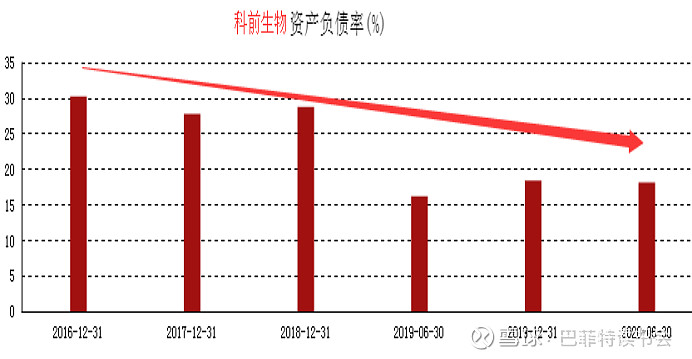

科前生物中报时的资产负债率为18.13%,同比略有上升,但整体偿债能力很强,指标很健康。

6、杜邦分析

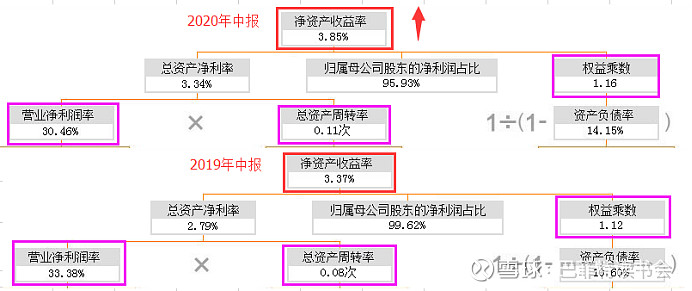

生物股份中报时净资产收益率为3.85%,同比略增,主要是因为总资产周转率和权益乘数有所上升,想要ROE恢复到往期水平,公司在净利率和总资产周转率还需要下功夫。

科前生物净资产收益率为15.11%,同比略有增长。

和生物股份相比,科前的净利率和总资产周转率高于生物。

7、现金流

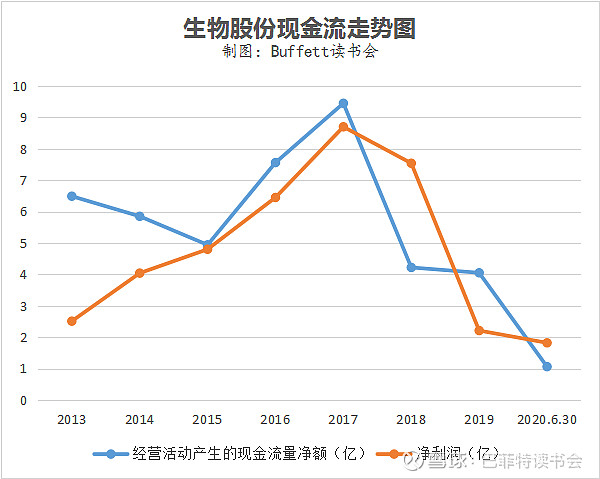

生物股份近几年的中报现金流都不算好,值得庆幸的是2019年年报时,现金流恢复了,未来随着生猪产能恢复,产品市占率不断提升,恢复到2017年的水平不成问题。

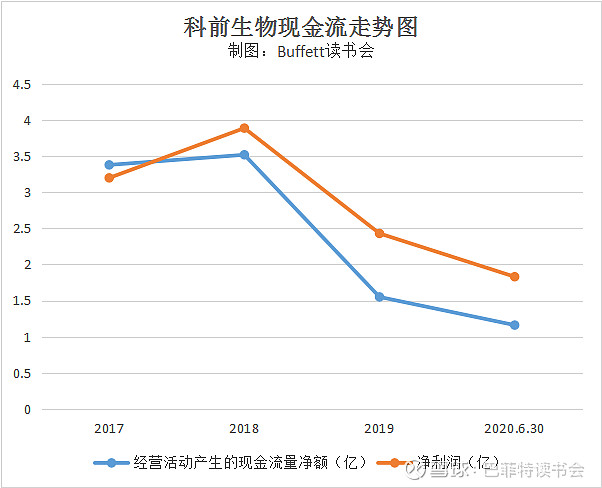

科前生物近几年的现金流也不算好,静待恢复。

8、估值

生物股份目前市值301.5亿元,PE82.63,处于高位区。

科前生物目前市值150.7亿元,PE41.19,处于中位区。

硕腾目前市值764.22亿(美元),PE(TTM)47.26,处于中位区。

四.总结

从上述的基本面数据对比来看,科前业绩恢复比较快,生物增速上稍微落后点;盈利能力上科前比较强,生物股份起伏较大,但是也在慢慢往上走;控费能力上两家都在加强,科前管理费用率要低点,这和公司背景有关系;偿债能力都不弱,没有大隐患;研发上,生物股份新园区建成,P3实验室投入使用,加强了生物的研发能力,而科前也依托华中农大,积极研发;现金流上两家都不算好,随着业绩恢复,也能有所改善。

两家公司共同的主要成长逻辑是:1.行业整体周期回暖。2.规模化养猪的趋势下,因养殖密度带来的防控风险增加和刚性防疫需求。这一点我们在之前的文章中已经多次提及。

但是下图中5-7月走势下行,让市场对生物股份的短期业绩反转产生了疑虑。我们认为:

1.农业农村部5月之后数据基数有变,前后的对比意义不大。

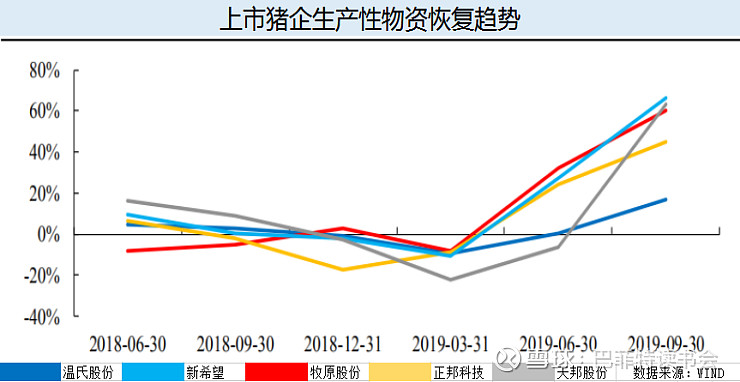

2.从生物股份、科前生物主要的规模客户的存栏增长情况来看,规模化养殖2019年开始一直在上升,增速远超全国平均。

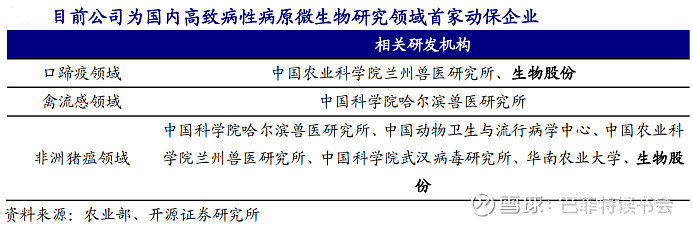

生物股份成为国内首家进入高致病性病原微生物研发领域的企业,2019年10月生物股份大动物房P3实验室通过CNAS认证,2020年2月获得农业农村部关于口蹄疫、非洲猪瘟高致病性动物病原微生物实验活动批复,2020年4月获得中国合格评定国家认可委员会布鲁氏菌实验活动认可,目前国内拥有大动物房P3实验室的科研院所及企业共5家,生物股份所建成的为其中唯一企业级P3实验室。

国内高致病性病原微生物的研究实验具有资质壁垒和硬件壁垒高的特点。公司将依托兽用疫苗国家工程实验室、农业部反刍动物生物制品重点实验室和国家高级别生物安全实验室(P3)三个国家级创新平台,尤其是P3实验室的获批,让公司拥有了同时开展口蹄疫疫苗和非洲猪瘟疫苗研究开发相关实验活动的能力,也将助推公司将从产业化研发向基础平台研发迈进,打造研发、生产、销售闭环。

生物股份的弱势是上游的菌毒株的资源,这是很多新兴疫苗研发的起点,生物过去一直是依托哈兽研等国家所在开展联合研发,未来P3实验室或将帮助生物改变这一现状。

生物股份的竞争优势在于公司在生产工艺端的研发积累雄厚,并在市场端广泛的市场基础和用户口碑。

回到团队身上,我们看到公司对客户的理解和把握能力较强。这一点可以从智慧防控、联苗开发、无针免疫产品和技术的开发上看出来一些端倪。

联苗具备免疫频次减少、低成本等优势,为动保行业必然趋势,生物股份有望凭借其先发优势在传统疫苗联苗领域引领行业。一超多强,公司正在依托“口蹄疫”和“一针多防”带动伪狂、圆环、猪瘟等系列猪苗销量的提升,收入结构更加多元。

从硬件条件上来看,生物股份同时也是非洲猪瘟疫苗生产研发的重要单位,但临床-量产具有一定的不确定性,此处暂不重点强调。

生物另外一大看点是宠物疫苗。目前宠物疫苗市场规模过百亿。渗透率仅有10%,考虑到逐年上升的养宠渗透率,长期潜力更是十分可观。生物已与日本共立共同出资1.6亿元人民币设立金宇共立动物保健有限公司(以下简称“金宇共立”),致力于在宠物疫苗及治疗药品的研发生产、工艺技术、渠道拓展、品牌建设等方面的合作。日本动保市场中日本共立市占率约29%,位居第一,其中在经济动物领域市占率约14%,而在宠物动保领域市占率更是高达42%。与此同时,在宠物产业中,共立集团还涉足宠物医院、宠物芯片、处方粮等相关业务,在宠物相关产业中有很深的积淀。日本也是亚洲最大的动保公司。据《Animal Pharm》杂志,共立制药2018年度销售收入跻身全球动保业第12名,极具国际知名度。

据我们之前的调研,合资公司将首先引入共立较为成熟的产品线到中国市场。这意味着初期研发失败的可能性较小。工程建设、过程性研发、报批流程时间大约3年,即2023年宠物疫苗即可为公司贡献利润。

科前生物这家刚上市的公司,为我国猪伪狂犬病疫苗领域龙头,为国内少有的能同时提供猪伪狂犬病活疫苗和灭活疫苗的企业。并且未来在禽用疫苗、宠物疫苗、微生态制剂等领域加大布局和投入,未来可期。科前的优势是管理层阵容豪华,并依附于华农大和哈兽研,在研发方面有着极大的资源和费用优势,公司的财务表现极为优秀,毛利、净利率远高于同行。当前的不足在于产能规模较小(约7亿元),未来随着募投项目投产公司的增长将十分可观(约20亿元)。

科前生物IPO募资投建的最大项目为“动物生物制品产业化建设项目”总投资9亿元,拟用募集资金8.7亿,项目规划年产猪用灭活疫苗7.78 亿毫升、禽用灭活疫苗3.5亿毫升、宠物灭活疫苗0.05亿毫升、畜用活疫苗3.9亿头份、禽用活疫苗33亿羽份、诊断试剂3000万头/羽份。项目建成后年均收入约12.27亿元。建设期5年,分两期建设。鉴于养猪利润丰厚,各地养猪场疯狂上马,我们担心这个项目还没建成,猪周期又来了。(这是我们对科前生物感到比较可惜的地方!)

对比我们能够碰得到的两家A股公司,可以看到其市值增长空间远远没有达到天花板。但要达到国际版“硕腾”,两家公司都还有很长的路要走。

$生物股份(SH600201)$ $科前生物(SH688526)$ $Zoetis(ZTS)$

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步长。

@今日话题

@投资者摩西 @大金融滚雪球 @进入击球区 @一剑客周治欣 @沪港深红利成长低波 @驱魔神探 @十年自由之路88 @处镜如初 @邢台草帽 @bigfatcat @玉山落雨 @谦和屋 @加班的会计