牛来了,我们觉得非常遗憾,因为我们研究的速度根本赶不上疯牛奔跑的速度。

牛来了,因为已经满仓,本可以对市场充耳不闻,但为了迎接更远的未来,我们还将继续潜心行业,继续研究发现。因为我们知道任何时候都要找好公司、买好公司;因为牛的时间不会太长,熊的时间却天长地久;因为我们面对的考验是一场十年为单位的长跑,而不是一次百米竞赛。我们期待能够在十年、二十年、三十年后的终点和更多美好相聚。

一、公司简介

深圳和而泰智能控制股份有限公司成立于1999年,是从事智能控制器的研究、开发、设计、软件服务、制造、销售并提供专业解决方案的高新技术企业。

公司以技术创新为核心竞争力,以规范化、国际化运营、自主知识产权数量等指标均名列国内同类企业前茅,是国内智能控制器行业具有领导地位的龙头企业,并于2010年5月11日在深圳证券交易所成功上市。

二、主营业务

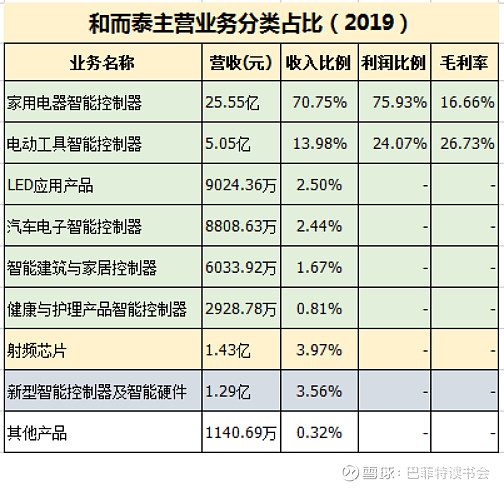

公司主营业务分为三大板块:

1.泛家用电器智能控制器的研发、生产和销售,占比达92%(上表浅绿色);

从以上我们可以看出公司的核心业务在于泛家居产品电动化智能化控制器的研发设计和生产。

智能控制器是人工智能技术与自动控制技术的有机集合,也是集微电子技术、电子电路技术、现代传感与通讯技术、智能控制技术、人工智能技术为一体的核心控制部件,是指独立完成某一类特定功能的计算机单元,在家电等整机产品中扮演“心脏”与“大脑”的角色,是相应整机产品的最核心部件之一。

公司的智能控制器产品应用领域广泛,涵盖家用电器、汽车、家用医疗与健康、智能建筑与家居、电动工具、卫浴、宠物用品、美容美妆、母婴用品、智能卧室产品等众多产业门类,形成以家庭用品和个人生活用品综合产业集群为核心的广泛服务领域。公司主要产品聚焦于家用电器智能控制器、汽车电子智能控制器、电动工具智能控制器、智能家居控制器系列产品。

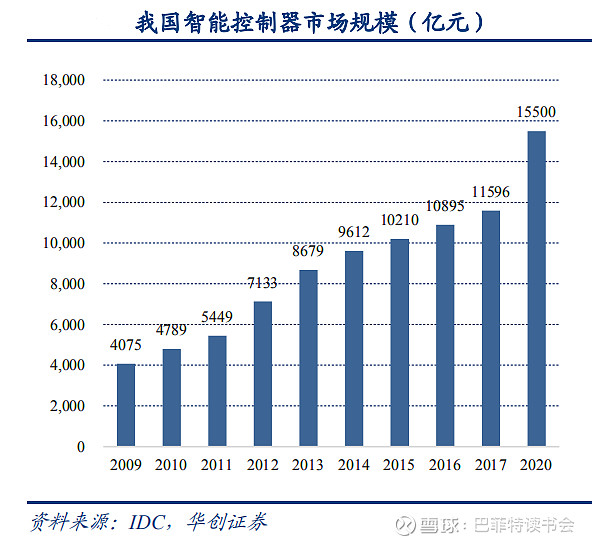

各种设备正朝向数字化、功能集成和智能化方向发展,家电、泛家电等家庭用品产品对智能控制器的要求不断提高;

传统厂家的控制器之前均为自研,随着社会分工,知名厂家开始逐步采用专业化分工,将控制器分发给专业厂家生产。目前公司已经成为伊莱克斯、惠而浦、西门子、TTI、ARCELIK、海信、海尔、苏泊尔等全球著名终端厂商在智能控制器领域的全球主要合作伙伴之一,市场份额稳步提升。

2019年 12 月 19 日,公司收到 BSH 的中标通知书,此次中标项目为 BSH 的全球滚筒洗衣机的平台项目—“PUMA Light 1.5”(中低负载机型)项目, 该项目中标最高金额为 1.93 亿欧元(折合人民币约为 15 亿元),自该产品大批量投产开始预计分四年履行完成,目前项目正在研发设计中。

2.微波毫米波射频芯片设计研发、生产和销售,占比3.97%;

控股子公司铖昌科技依托自身在IC领域的核心技术能力,攻克了模拟相控阵雷达T/R芯片组件核心技术问题,是目前国内唯一有能力规模量产模拟相控阵雷达T/R芯片组件的民营企业,且公司是唯一能够量产第二代相控阵芯片的国内公司,随着相控阵雷达产品从一代向二代换代过渡,未来公司的市场份额和盈利能力还望持续提升。目前公司的T/R芯片产品应用于国土资源普查、卫星导航和通信等高端领域,客户主要为航天、航空、武器装备领域的核心国家级单位,已经形成较好的客户基础。

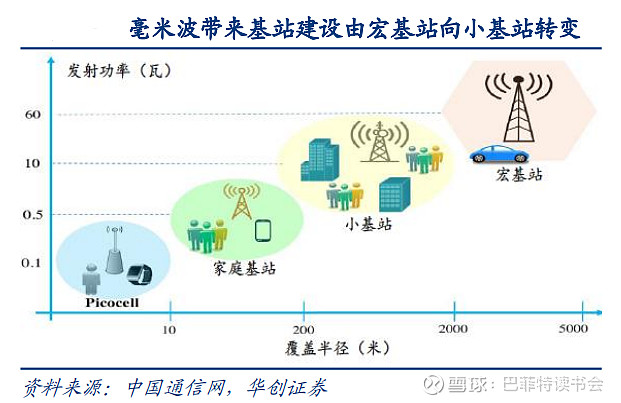

基于T/R芯片技术积累,铖昌正在快速介入民用5G毫米波芯片设计。主要是用于5G通讯基站端。

5G有两个通讯频段,Sub-6GHz为低频频段,它主要使用6GHz以下频段进行广域和深度室内覆盖。毫米波频段则使用24GHz-100GHz的高频毫米波进行通讯,二者结合可以终端满足大容量、高速率的业务需求。目前华为、中兴、诺基亚贝尔三家系统厂家已经全部完成了毫米波关键技术测试的主要功能、设计和外场性能测试;同时海思和高通也已经进行了毫米波关键技术室内的芯片功能测试。未来一旦5G毫米波实现商用,铖昌科技作为国产唯一掌握该技术的国产公司有望优先受益。

3.新型智能控制器、智能硬件与厂商服务平台业务,占比3.56%。

新型智能控制器是智能化硬件设备的中枢与“大脑”,智能化硬件设备是通过软硬件结合的方式,对传统设备进行改造进行智能化升级,使硬件设备具备互相连接的能力,实现互联网服务的加载,形成“云+端” 的典型架构,为终端厂商开发相应设备远程监控、数据统计分析平台,实现智能化设备互联互通,和在线服务。

三、核心竞争优势

1.在泛家电产品领域,公司通过高举高打和多年的技术积累形成了品牌优势,并通过“121”组织形式和贴身服务,提高了公司对客户的深度理解和即时响应能力,形成了客户对公司的粘性。

2.通过精细化的管理和工艺设计,构建了公司的质量和成本优势。公司将研究人才和设计人才有机结合、技术人才和工艺人才有机结合,使公司的研发团队在做好技术创新研究的同时,能够从产品规划、设计、中试到制造各环节为客户提供全面的一站式技术设计服务,极大的缩短了客户的上游服务链,降低了客户的综合成本。

3.公司在智能家电、工具互联和5G芯片领域的布局展示了管理层前瞻、理性的战略判断能力。

4.铖昌团队在T/R芯片领域的技术实力领先,商业化能力强大,护城河宽且深。

四、重点关注逻辑

1.以白电为主的泛家电产业是中国的优势产业,有最完善的产业链和最具竞争力的成本优势,有最大的市场规模空间。从我们之前做的美的和小熊电器的对比分析可以看出国内国外新型智能化、数字化家电的需求增长趋势非常明显。作为智能化核心的智能控制器产业必将在这个智能化的浪潮中收益,因为中国的因素,还将率先受益。

电动工具智能控制业务的全球需求稳步提升,由于无绳化、锂电化、控制器马达开关一体化;工具产品的智能化;欧美环保规定园林工具油转电的份额释放等因素,近年有行业价值向控制器企业转移的趋势,预计公司近年来在电动工具领域市场渗透率逐步提升。

随着行业市场集中度的提升,行业日渐成熟,优质供给将成为引领行业发展的核心动力。随着公司深圳光明二期扩产、越南生产基地已建成投产(并通过主要客户的审厂,已完成部分客户的转厂工作)、并购意大利NPE公司运作良好,公司的产能将进一步释放,盈利能力进一步提升。

泛家电及工具的电动化-智能化趋势方兴未艾,万亿级市场的公司领头的不过百亿市值。技术领先的公司有望在未来产业进一步集中的同时占据更大的市场份额。

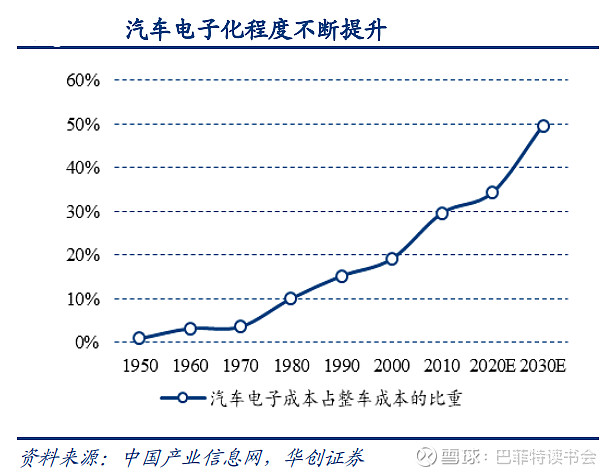

2.同样公司所涉足的汽车领域,系统控制智能化的趋势也是方兴未艾。而且当前为汽车消费的低谷期,未来产业回暖,公司也必将受益。2019年投资设立汽车电子子公司,加快推动汽车电子智能控制器细分 领域业务发展,目前公司已于全球高端知名汽车零部件公司博格华纳建立 合作,主要产品将涉及汽车冷却液加热器智能控制器等,目标进入主流的 汽车电子零部件供应市场。

3.过去产品销售出去之后,厂家和运营方往往无法感知客户的感受和效果。电动汽车时代来临之后,我们看到了和油车时代的不同,油车我们买回去产品就定型了,售后必须要到4S店,智能电车时代,我们可以通过后台软件随时查看车况,进行故障排查、车辆性能升级。汽车电子化程度提升趋势已经非常明显,我们能够感知到这种情况未来将会被越来越多的行业所借鉴。

4.5G来临,工业物联网、万物互联的前提是原孤立的电器单位的智能化。智能化就需要在电动化的基础上加上或升级智能控制器。智能升级之中,公司的产品附加值也将不断提升。

5.毫米波T/R芯片在航天领域的应用刚刚起步,未来雷达产品升级,公司将受益。

基于毫米波技术的微基站将在室内放大宏基站接入的信号并降低运营成本。微基站应用场景广泛且密集,公司技术延伸到5G微基站应用的毫米波芯片将在未来5G正式商用的浪潮中受益,是公司未来重量级的大单品。目前华为毫米波芯片供应商为Macom/Triquint/Gotmic等国际大厂,铖昌科技5G芯片目前正在内部研发调试过程中,公司正在加快研发调试进度,争取早日送样。

随着卫星互联网建设以及5G毫米波通讯的商用, 毫米波通讯技术作为卫星通信的核心技术,将提升对毫米波射频芯片的需求,铖昌科技的市场空间将进一步拓展。

五、重点财务指标对比分析

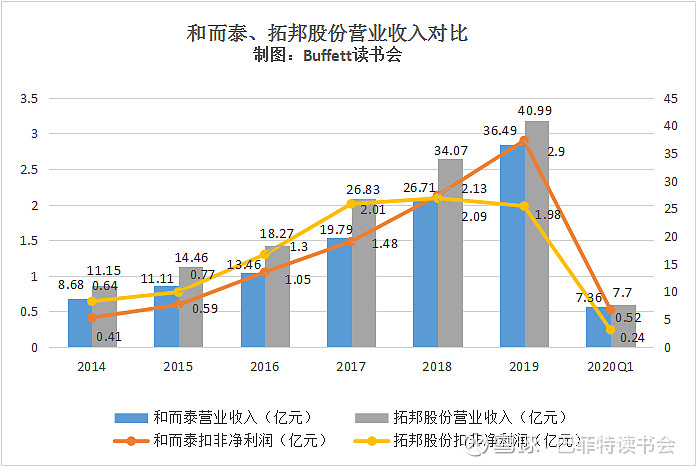

我们选择了拓邦股份作为对比标的与和而泰进行对比。拓邦是智能控制技术为核心的智能控制方案提供商。公司的智能控制器、直流无刷电机、空心杯电机及驱动器、动力锂电池、储能锂电池等产品广泛应用于家庭、工业、医疗等领域,销售遍及全球几十个国家。 公司的智能控制器产品涵盖家用电器、医疗器械、工业控制、电动工具、家居护理、冰洗卫浴、驱动电源等相关智能控制产品。

1、公司业绩

从营收总量上来看,拓邦股份稍稍高于和而泰,但是从2018年开始,和而泰的扣非净利率总额超过了拓邦股份。

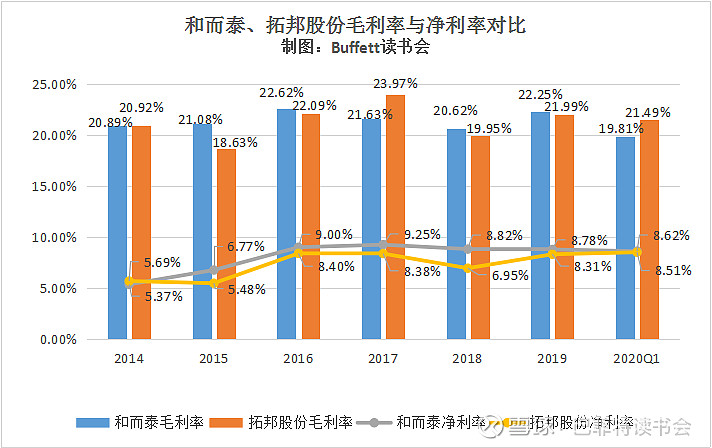

2、盈利水平

毛利率和净利率两家公司相差不大,近两年和而泰毛利率与净利率比拓邦股份稍微高一点。

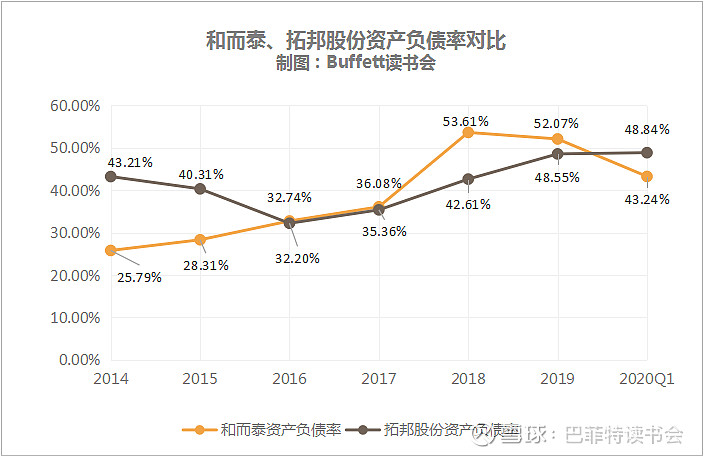

3、偿债情况

和而泰的资产负债率2018年大幅上升之后最近两年开始下降了,拓邦股份的资产负债率从2016年开始一直呈现逐年上升的趋势。

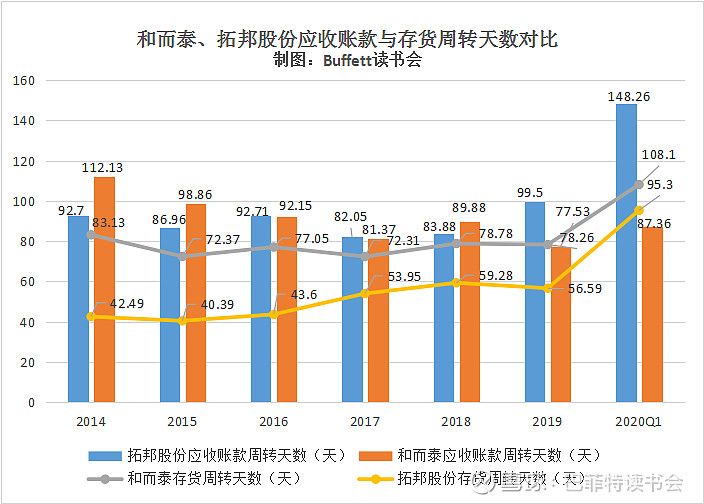

4、运营能力

总资产周转率两家公司很接近,都在0.9-1之间。

应收账款周转天数2019年拓邦股份比和而泰更高一些,2020年一季度拓邦股份的应收账款周转天数更是出现大幅度上升;存货周转天数和而泰比拓邦股份要高出二十天左右。

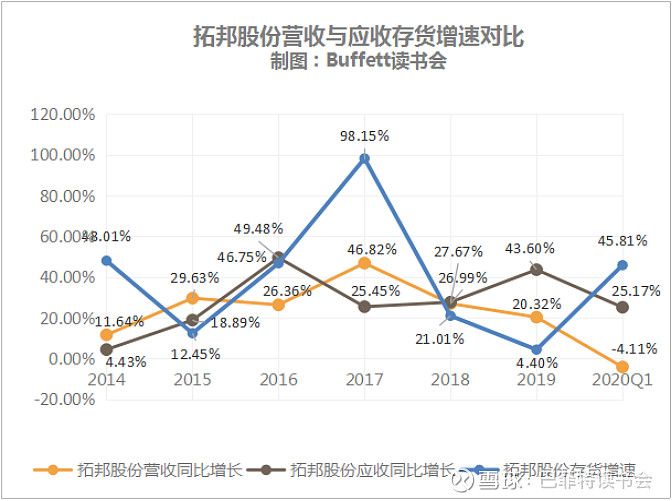

5、应收与存货增速

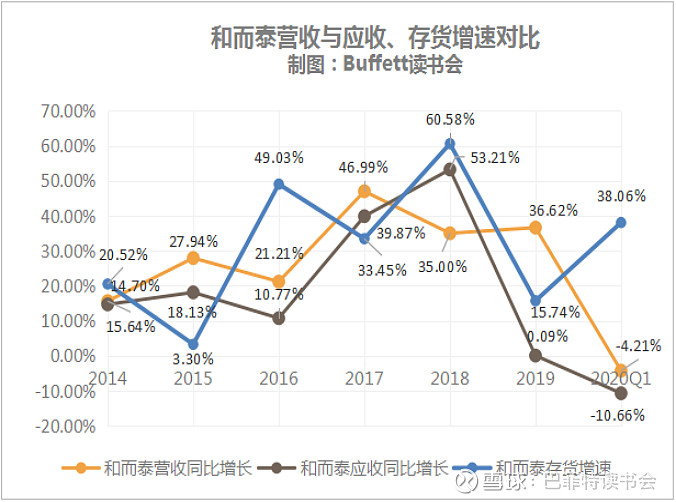

和而泰营收与应收存货增速的趋势基本上是保持一致的。

拓邦股份应收与存货增速看不出有什么关系。

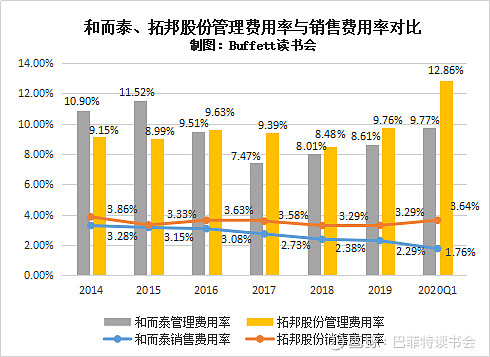

6、三费情况

拓邦股份的管理费用率和销售费用率比和而泰都要高。管理费用率两家公司都呈现出逐年上升的趋势。和而泰的销售费用率每年都有微降。

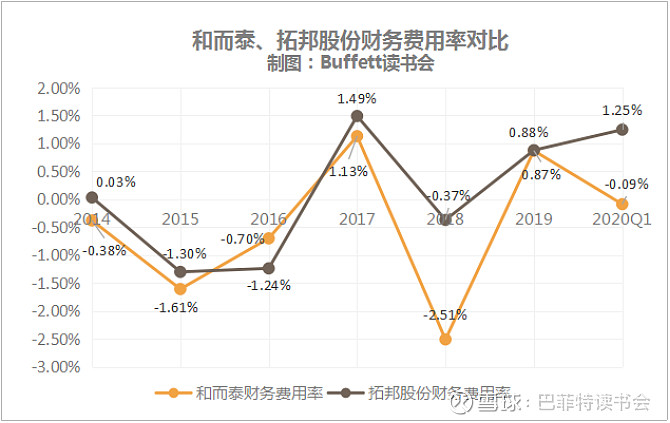

财务费用率2017年开始和而泰低于拓邦股份。2018年和而泰资产负债率大幅上升,财务费用率却出现了大幅下降。

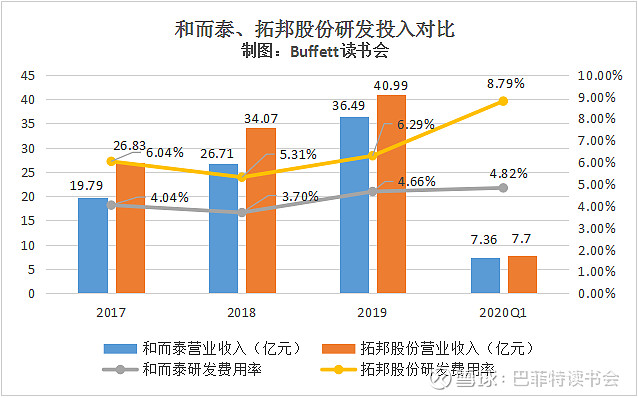

7、研发情况

研发费用率上看,拓邦股份更高一些。

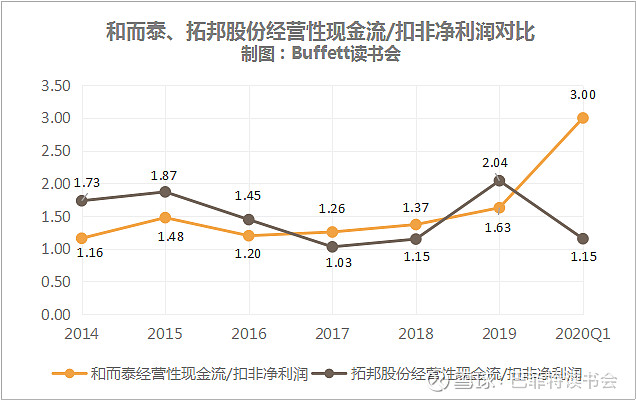

8、现金流情况

两家公司的现金流情况都很不错,经营性现金流净额都远高于扣非净利润。

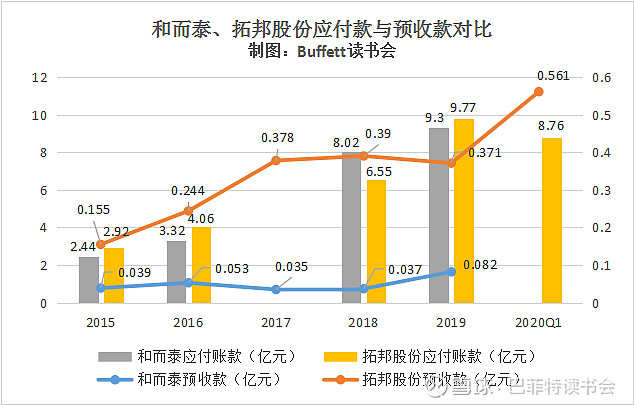

9、应付款与预收款对比

2019年拓邦股份的应付账款更高一些;预收款上面,拓邦股份也一直远高于和而泰。

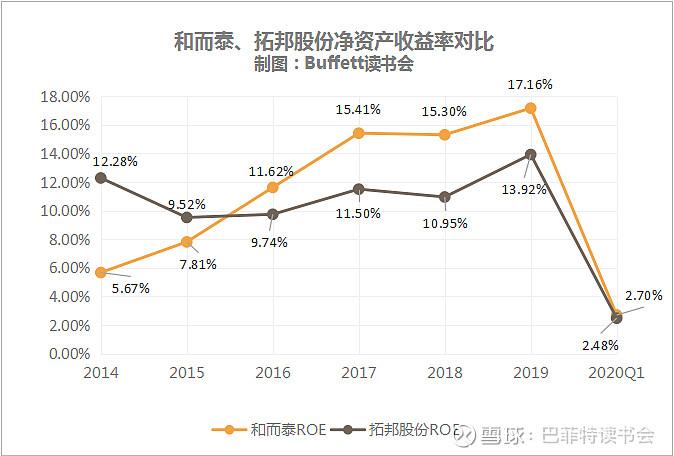

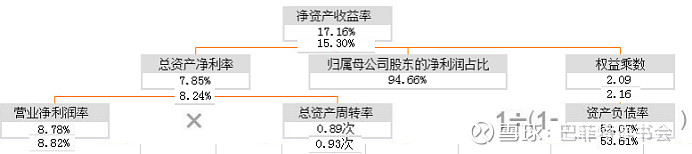

10、杜邦分析

和而泰2019年净资产收益率的上升主要还是归属母公司股东净利润占比上升引起的,2019年利润率和总资产周转率都是下降的。

拓邦股份2019年净资产收益率的上升主要是总资产净利率和权益乘数的上升导致的。总资产净利率的提高主要得益于营业净利润率的上升,权益乘数的上升则是由资产负债率的上升引起的。

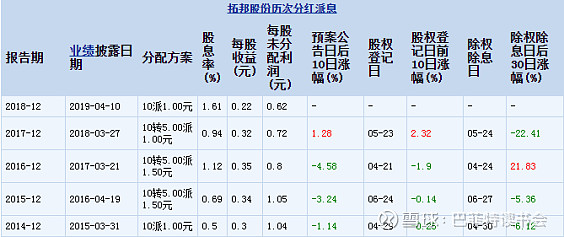

11、股息率

和而泰的股息率非常低,相比之下,还是拓邦股份的股息率更高一些。

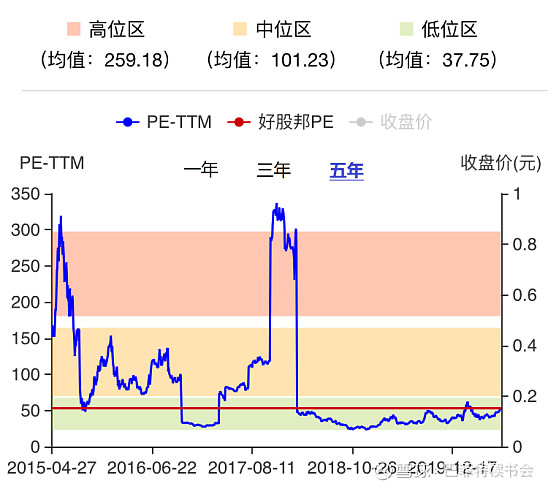

12、估值

和而泰目前的估值处于低位线附近。

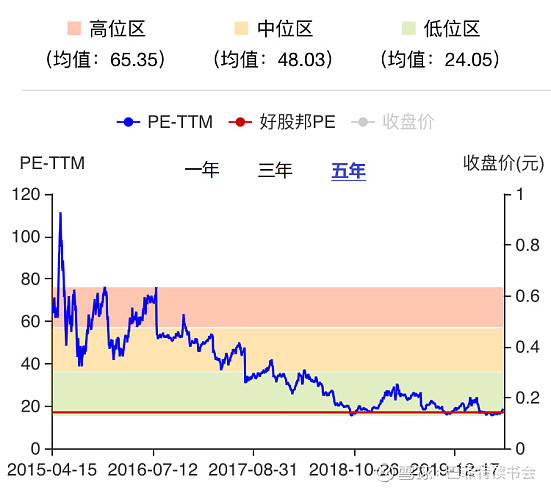

拓邦股份目前估值很低了,基本上在历史最低位附近了。

六、小结

1、从营收总量来看,虽然目前拓邦股份总量更高一些,但是和而泰的增长势头更猛,扣非净利润2018年开始就超过了拓邦股份,营收总量超越拓邦股份也是指日可待的。

2、盈利能力上,和而泰更强。2018年开始,和而泰毛利率和净利率都高于拓邦股份,净资产收益率更是远远高于拓邦股份。

3、偿债水平上目前两家公司资产负债率差不多,但是和而泰近几年是在逐年下降,而拓邦股份则是在逐年上升的。

4、总资产周转率上两家公司相差不大,应收账款周转天数拓邦股份远远高于和而泰,而存货周转天数,和而泰更高。

5、管理费用率和销售费用率上,拓邦股份更高;财务费用率上和而泰更低一些。

6、研发费用率拓邦股份远远高于和而泰。

7、两家公司的现金流情况都很不错,经营性现金流净额都高于扣非净利润。

8、拓邦股份的预收款比和而泰更高一些。

9、股息率两家公司都不高,拓邦股份稍微高一些。

10、估值上,两家公司目前都不高,都还处于低位线附近。

$和而泰(SZ002402)$ $拓邦股份(SZ002139)$

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步长。

@今日话题@投资者摩西 @大金融滚雪球 @进入击球区 @一剑客周治欣 @沪港深红利成长低波 @驱魔神探 @十年自由之路88 @处镜如初 @邢台草帽 @bigfatcat @玉山落雨 @谦和屋 @加班的会计