近日,国务院办公厅印发《治理高值医用耗材改革方案》,未来1-2年将理顺高值医用耗材价格体系,完善高值医用耗材全流程监督管理,净化高值医用耗材市场环境和医疗服务执业环境,不断规范高值耗材行业。

该文件中重点提及完善价格形成机制,降低高值医用耗材虚高价格,包括统一编码体系和信息平台、实行医保准入和目录动态调整、完善分类集中采购办法、取消医用耗材加成、制定医保支付政策。

根据政策方案,2019年底前将完成第一批重点治理清单、启动高值医用耗材集中采购、取消医用耗材加成等,2020年将制定并统一全国医保高值医用耗材分类与编码、建立高值医用耗材价格监测和集中采购管理平台、建立高值医用耗材基本医保准入制度、强化流通管理等。

那我们之前篮子里的安图生物岂不是要遭殃了?

其实安图生物属于医疗器械细分领域IVD这一板块,然而IVD板块不属于此次政策提及的是高值医用耗材。IVD属于医院成本项,与高值耗材收费模式不同,以医疗服务收费,同时医保支付的是医疗服务价格,并非直接支付耗材价格。IVD的采购根据医院科室的需求,考虑财政拨款情况及医院收入情况,最终决定是否采购,与医保并非直接关联。

中报公布,安图生物业绩超预期,应声涨停。它有涨停的资本嘛,让我们一起走进安图中报。

一.重点指标解读:

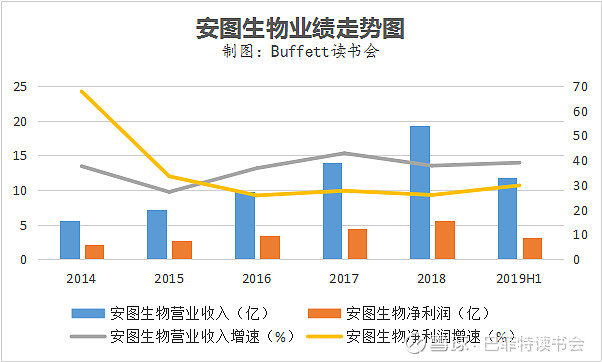

1、业绩增速喜人,好于市场预期

安图生物2019 年 H1 公司实现营业收入11.79亿元,同比增长39.03%;净利润3.20亿元,同比增长29.85%;扣非净利润3.08亿元,同比增长30.62%。

单独看Q2的话,业绩是不是还是增长的呢?

2019年Q2 实现营业收入6.31亿元,同比增长45.92%,环比增长15.23%;净利润1.99亿元,同比增长32.23%,环比增长64.52%;扣非净利润1.90亿元,同比增长30.92%,环比增长60.74%。同比环比都在增长,且业绩喜人。

图表上也能很明显看到每年增速,平稳增长,线条优美,投资人看着就舒心,起伏太大的,心脏有点吃不消啊!

2、核心产品实现高增长,其他主营产品也为业绩增长助力

1)核心产品磁微粒发光试剂实现收入5亿元以上(营收占比接近一半),同比增长约45%,在基数扩大的基础上依然保持高速增长;(这是送打印机卖墨盒赚钱的生意模式啊)

对应的A2000plus分析仪上半年新出货450台以上,市场总保有量超过3500台;

2)微生物检测(不包含质谱)实现收入9000万元以上,同比增长20%+,新产品微生物质谱则实现销售10台左右;

3)生化方面,仪器收入增长近30%,实现利润2191万元(其中25%权益归属于盛世君晖);试剂公司百奥泰康上半年实现收入3500万元左右,对应30%左右的收入和利润增速,仍有很大拓展空间;

4)其他产品中,代理呼吸道检测产品实现收入约1.5亿元,对应25%增长,板式发光和酶免试剂则继续保持下滑;另外,公司Q2参与医院合作共建项目实现收入1亿元以上,共建业务本身不具备盈利能力,但有利于深度绑定医院,带动公司后续试剂销售。(公司的销售策略还是不错的)

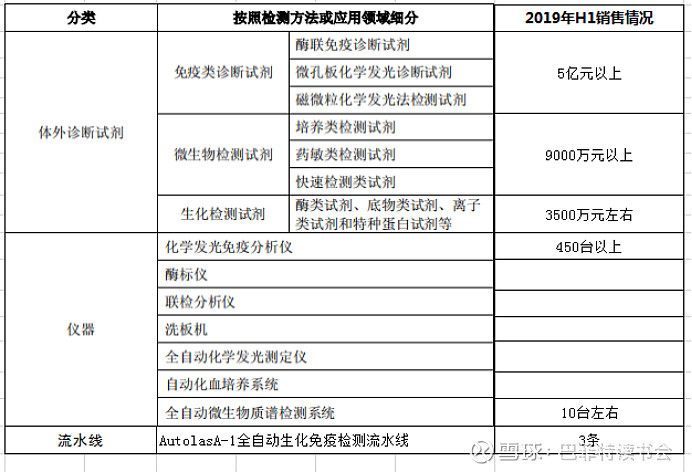

(公司产品分类及销售情况)

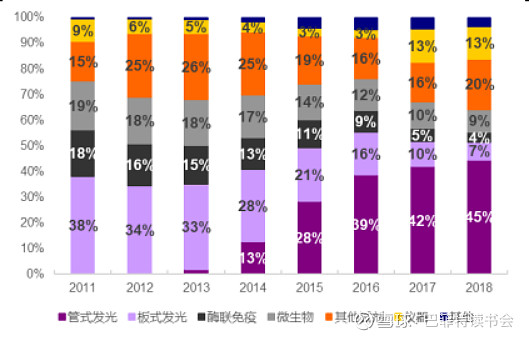

(主营收入占比)

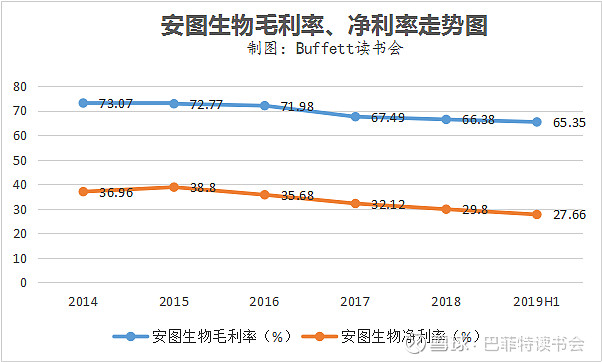

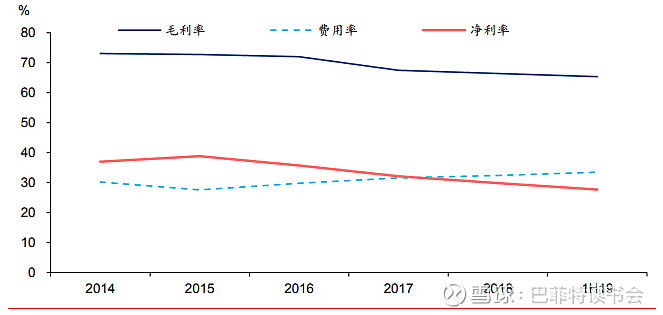

3、毛利率、净利率呈下降趋势

安图生物2019年上半年的毛利率和净利润率分别为65.35%和27.66%,分别同比下降了1.37个百分点和1.93个百分点。近年来随着终端IVD试剂销售价格调整,以及公司IVD仪器销售的增长和试剂产品结构的变化,导致公司毛利率出现持续的下降。净利润率下滑,系由研发费用持续加大导致。

随着研发成果的变现,以及行业地位的逐渐提高,公司的毛利率和净利率将又可以重新恢复。

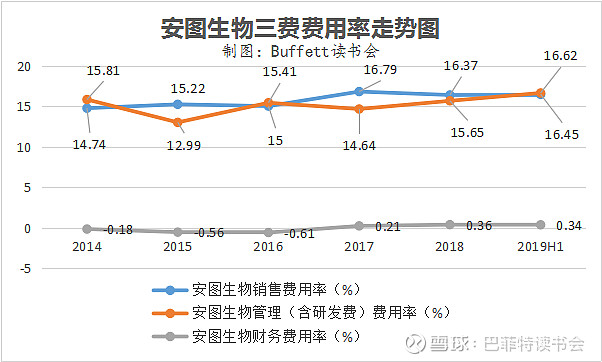

4、三费费用率保持在平稳、合理状态

安图生物2019年上半年销售费用率、管理(含研发)费用率、财务费用率分别为16.45%、16.62%、0.34%,同比增幅为-0.23pp、+0.94pp、+0.22pp。期间费用率为33.41%,同比提升0.93pp,整体保持了相对稳定的水平。

5、研发持续加码,为公司源源不断的技术创新做保障

截至2019年6月30日,公司已获专利335项(包含国际专利26项),获得产品注册(备案)证书473项,并取得了141项产品的欧盟CE认证。公司先后承担国家项目9项,省级项目10项,市区级项目21项,获国家重点新产品证书4项,河南省级科技成果鉴定9项,已全面参与74项行业标准制定。

6、资产负债率在合理范围内

安图生物2019年上半年资产负债率为32.72%,同比增长了5.65pp,还在合理范围内。关注即可。

7、杜邦分析

安图生物2019年上半年的ROE为16.67%,同比增长1.63个百分点,增长的主要因素为资产周转率,促进资产周转率提升这么快的是营业总收入的同比增速(+39.03%)快于总资产的(+25.73%),从而使得资产周转率优于同期。

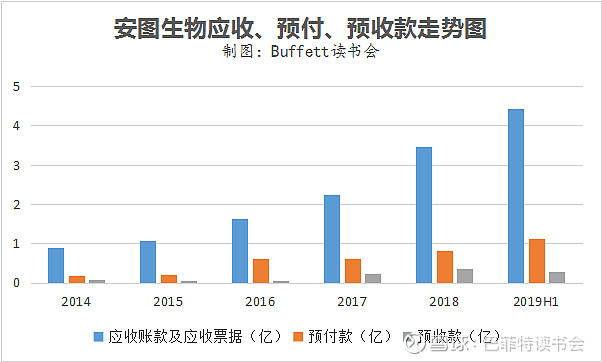

8、应收账款、预付账款和预收账款看话语权

2019年上半年公司应收账款及应收票据为4.43亿元,同比增长71.68%;预付账款为1.12亿元,同比增长62.98%;预收账款0.28亿元,同比增长45.41%。从这三个数据的情况可以看出,行业竞争激烈,安图还不是这一领域的绝对老大哥,话语权不强。

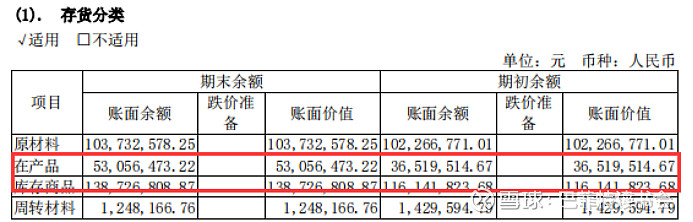

9、存货周转天数在下降

2019年上半年安图生物存货为2.97亿元,同比增长利22.73%,较年初相比的话,增幅较快的为在产品(+45.28%)和库存商品(+19.45%),但是令人欣慰的是存货周转天数在逐渐下降中,希望能够继续保持下去。

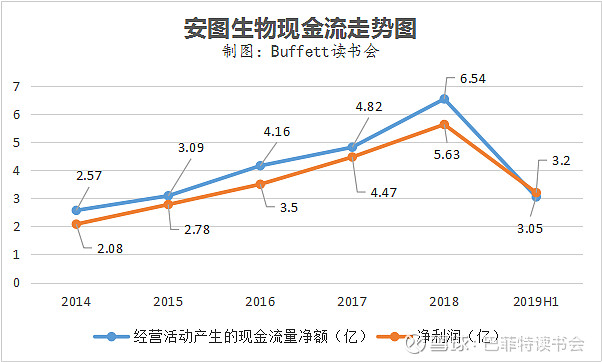

10、现金流较为充沛

2019年上半年经营活动产生的现金流量净额为3.05亿元,同比增长了11.36%,主要系销售商品、提供劳务收到的现金产生的现金流入增加。从常年来看,安图的现金流走势很漂亮,现金充沛。

11、重要股东买卖

2018年至今没有股东减持或增持,情况平稳。但是2019年9月2日就有首发原股东限售股份解除限售,新增流通股2.83亿股(预计值)。

12、分红

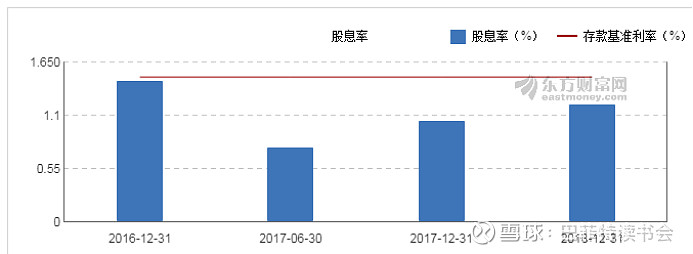

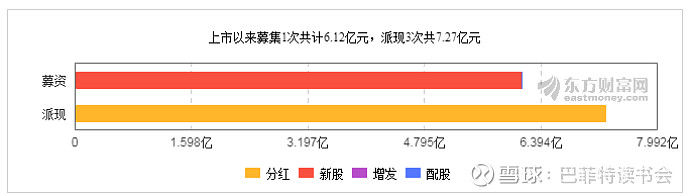

安图生物2019年中报不分配不分红,从历史来看,安图派现3次共7.27亿元,股息率也在逐年增长中,但还没有超过存款基准利率的,望今后有所改善。

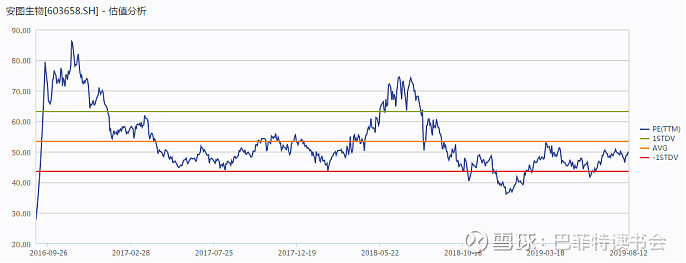

13、估值

目前估值处于中位线以下。

二.关注逻辑:

1、政策促进我国医疗器械行业快速发展

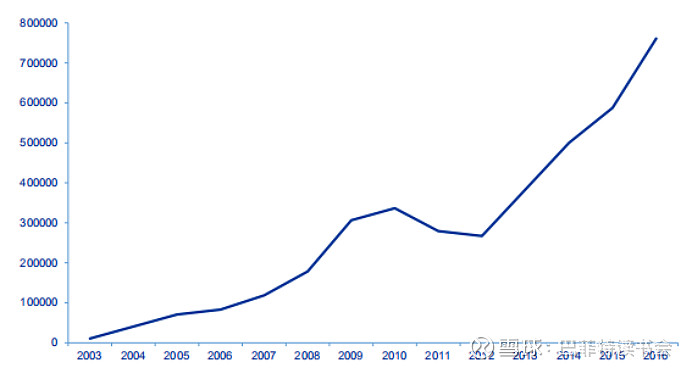

1)“强基层、补短板”的政策背景下,各级政府都加大了对基层医院的投资力度,基层医院迎来了一轮固定资产升级周期。国产医疗器械公司抓住政策红利,深入基层、覆盖进口器械公司忽略的空白市场,迎来高速发展。

(社区医疗与卫生院设备工器具购置固定资产投资完成额(万元))

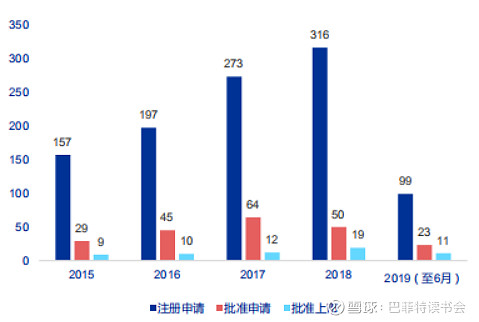

2)根据2017年10月国务院办公厅印发的《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》,CFDA通过发展特别审批制度和优先审批制度推动创新器械和临床急需器械上市速度。II类和III类器械审评审批时间一般在1年半(不需要临床)到3年(需要临床)。

(特别审批和优先审批对比)

(特别审批历年情况(个))

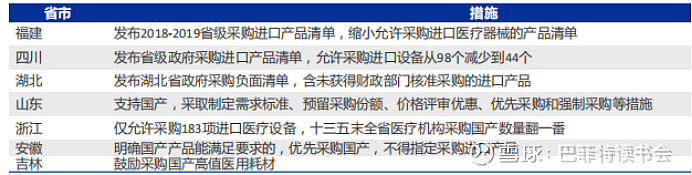

3)2014 年以来,卫计委委托中国医学装备协会已经遴选了5批共46个优秀国产医疗设备,支持优质医疗器械企业的发展;国务院、各部委通过顶层设计发布相关政策支持国产医疗器械;地方政府在执行招标采购时也明确执行优先采购国产医疗器械。据不完全统计,福建、四川、湖北、山东等多个省市都在省级政府采购或招标采购时大力支持国产医疗器械。

(各地进出口器械招标政策)

2、安图抓住机遇,更多流水线启用,新产品持续推进

继2018年12月完成第一条流水线的安装启用后,安图又在2019年5月完成了3条流水线的安装启用。预计目前已实现签单超过20条,有望在下半年继续批量装机。由于流水线自动化程度高,利用率通常也高于单台放置的分析仪,年化单设备产出有望达到70万元以上。随着更多流水线启用,安图发光设备的平均单产有望继续提高。另一方面,安图通过流水线实现检验项目绑定后,也将对旗下生化线的销售带来显著边际贡献。

公司新产品持续推进,100速发光分析仪已经上市,正处于调试改进阶段;二代质谱、核酸POCT等在研发过程中。

3、营销网络越来越完善

公司共有千余家经销商,基本形成了覆盖全国的营销网络。公司在除香港、澳门、台湾和西藏外的各省省会、直辖市及重要城市派驻了市场营销人员,对高速发展的二、三级医疗机构有很好的跟进能力,确保了产品的销售深度和广度。

每年参加AACC、Medica 等多个国际展会,积极举办行业高端论坛、专业研讨会,参加数十个学术及专业展览会等。并且,每年还自主举办各种产品推广会、学术研讨会、品牌宣传等营销活动逾百次。

截至2018年12月31日,公司产品已进入二级医院及以上终端用户5,000多家,其中三级医院1503家,占全国三级医院总量的60.17%。

避开高值耗材管理政策的安图生物是一家有一定护城河公司,经营稳健,财务基本面良好,在国内相关业务领域建立了相对领先优势。并且研发团队实力不断加强,截止中报,公司拥有研发人员1047 人,占员工总数的 30.69%,本科及以上学历研发技术人员占比为86.63%,已成为业内研发人员较多,新产品上市活跃的企业之一,持续的研发高投入使公司源源不断的技术创新得到了保障。这样的安图生物,相信未来潜力无限。

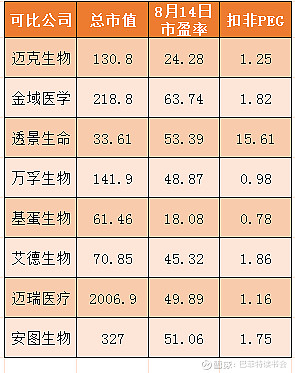

附:对比公司PEG列表

特别提醒:本文为投资逻辑分享,不构成投资建议。

本文转载自公号 :Buffett读书会订阅号

避开刀光剑影,分级医疗推动,这家公司还将继续高飞|安图生物业绩解读

体外诊断IVD行业增速放缓,安图生物靠什么稳步增长?|中报解读

@今日话题@持有封基@牛和智 @进入击球区 @南海飞鹰@大视野蒋炜 @一品布衣 @-曹大勇- @陈绍霞 @一剑客周治欣 @玉山落雨 @大连玩侠 @余军_格林施通 @东博老股民 @谦和屋 @处镜如初 @不明真相的道长 @加班的会计 @沉默的外向人 @价投杨小胖