2018 年汽车产业面临较大的压力,产销增速低于年初预计,行业主要经济效益指标增速趋缓,增幅回落。一方面由于购置税优惠政策全面退出造成的影响;另一方面受宏观经济增速回落、中美贸易战,以及消费信心等因素的影响,短期内仍面临较大的压力。

银轮股份是国内领先的汽车热交换器生产企业,在商用车热交换器领域优势显著,主力产品机油冷却器、中冷器国内市场占有率分别达到50%和30%,2014年-2018年热交换产品年复合增速18.92%,2018年受购置税优惠政策、中美贸易摩擦等因素导致汽车需求量下滑,公司业绩暂时承压。公司热交换由单一零部件逐步向模块化、系统化产品延伸,单车配套价值量明显提升。

公司产品配套于美国康明斯、卡特彼勒、福特、道依茨、通用、法雷奥、玉柴、东风、重汽、北汽福田、锡柴、潍柴、上柴等企业。近年来公司积极拓展乘用车热交换器业务,配套福特、通用、吉利、广汽、长城、长安、比亚迪等优质乘用车企业,乘用车业务快速发展。2018 年公司持续开拓新能源汽车及高端品牌乘用车热管理市场,相继获得吉利(热交换总成、液冷板)、捷豹路虎(发动机油冷器)、东风雷诺(发动机油冷器)、长安福特(电池冷却水板)、通用(水空中冷器)等厂商项目定点,并推进产品的总成化、模块化、系统化,提升单车配套价值,保障了公司长远业绩增长。1月子公司南昌银轮热交换系统有限公司的热泵空调系统产品获得江铃新能源供应商定点,预计2020 年6 月起供货。目前新能源汽车空调多采用PTC 加热器,因耗电量较大导致汽车的续航里程下降,而热泵空调制热效率较高,有助于续驶里程提升,是新能源汽车空调的重要发展方向。公司热泵空调产品获得市场认可,显示出公司产品类别进一步完善,新能源汽车热管理领域的竞争力不断提升。

银轮的业绩和很多零部件企业一样都很凄惨。但银轮为什么值得我们关注。因为“热管理”。

热管理是新能源汽车的软肋。

如果做不好,将会影响到电池性能的发挥,进而影响到车辆的续航里程,而这本来就是客户的纠结点。另一方面,热管理又不是单只电池的热管理,我们更提倡热平衡管理,冬季电池启动前要加热,一旦运行电池就要开始散热,这部分热量能否进入车内空调系统,就是关键。如果处理不好,空调的使用,会消耗大量的电能,用户就会未来续航不敢开空调,进而降低了舒适度。

同时,新能源汽车失火事故主要是电池热管理失效导致。机械失效和电器失效最终导致的结果也是热失效。热失效主要原因包括电池过充,电池局部某几个电芯失去冷却,加热失控等。电池热失控是新能源汽车事故的主要原因。国内新能源汽车在政策的刺激下,朝着高能量密度和高续航趋势发展。为了获得高比能量,过度填充活性物质,导致电池安全存在隐患。在这种情况下,对电池温度的监测和控制、管理变得尤为重要。

从这个角度上讲,银轮未来应大有作为。

下面我们根据公司年报和一季度报告,从财务分析的角度来看一下,这家公司到底怎么样:

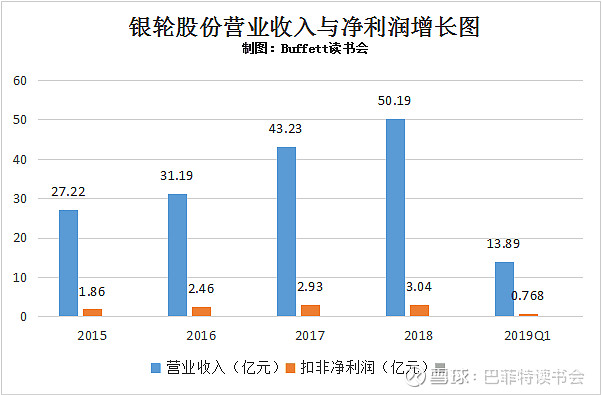

一、公司业绩

2018年公司实现营业总收入50.19亿元,较去年同期增长 16.10%;实现利润总额4.61亿元, 较去年同期增长 14.42%;实现扣非净利润 3.04亿元,同比增长3.75%。

2019年一季度公司营收稳步增长,实现营业收入 13.89 亿元,同比增长15.25%,一季度毛利率为24.87%,较去年同期下降1.07个百分点,受并表影响,总体盈利能力下降,江苏唯益、江苏郎信纳入合并范围,扣非净利润0.768亿元,同比下降19.91%。

此外,公司一季度报告中解释,1、收到政府补助同比增加,所致其他收益较上年同期增加 667.32%;2、 出售圣达生物部分股份所致投资收益较上年同期增加 41.69%。

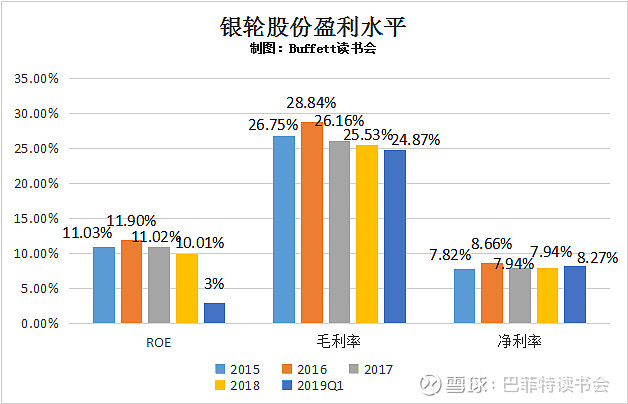

二、盈利水平

2018年受国内汽车销量低迷及部分原材料价格上涨的影响,毛利率同比下降了0.63个百分点,净利率与2017年持平。

2019年一季度毛利率为24.87%,净利率为8.27%。

三、偿债情况

由上图可以看出资产负债率在逐年上升,这部分要重点关注。

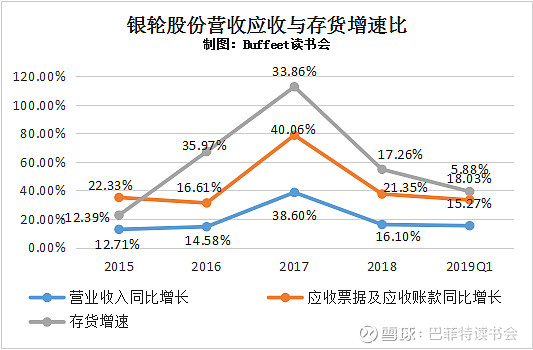

四、运营能力指标

2018 年的汽车销售景气周期下行,让行业大部分公司业绩承压,亏损成为普遍现象。在进入2019Q1 后,行业状况未发生明显改变,公司上半年经营将面临较大困难。因此从2018年到2019年一季度营业收入增长、应收增长和存货增速同比都出现了较大幅度的滑坡。

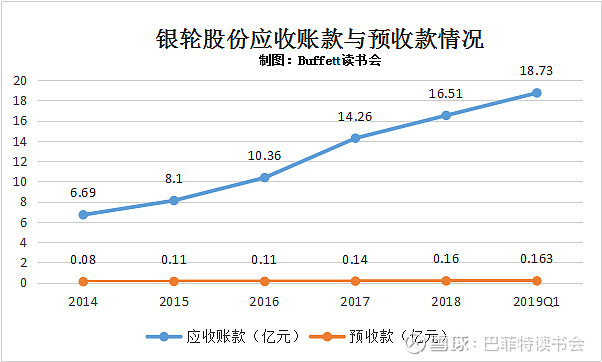

五、应收账款与预收账款情况

随着营收的增长,公司每年应收账款也在同步增长,而在预收款方面基本没有太大变化,说明公司产品在市场上议价能力一般。

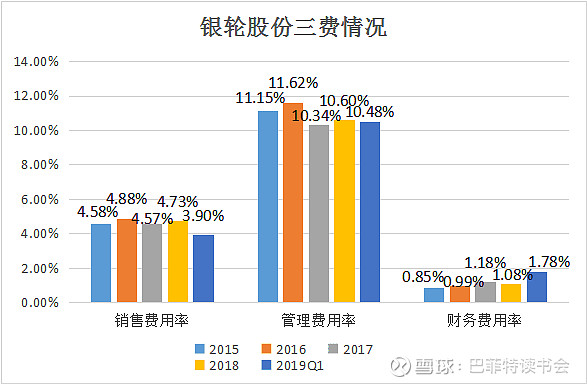

六、三费情况

2018年销售费用率为4.73%,同比上涨了0.16个百分点,,主要是销售业务增加,运输费用、业务费用等增加所致。管理费用率为10.6%,同比上涨了0.26个百分点,主要是职工薪酬、折旧及无形资产摊销增加所致。 财务费用为1.08%,同比下降0.1个百分点。

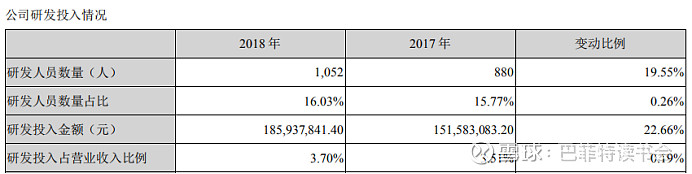

七、研发情况

2018年研发费用较去年同期增加 22.66%,主要系研发项目增加,研发投入增加所致。

公司作为国家高新技术企业,一直高度重视技术发展的储备和产出工作,持续加强技术创新和新品开发投入,引进高素质人才,完善研发体系和制度。

公司一方面与市场需求紧密对接,围绕公司战略客户及重要客户,进行产品同步开发,确保公司配套任务的顺利完成,同时,为客户进行前瞻性技术开发与新产品开发,已为部分战略客户成功开发多款未来战略产品;另一方面做好新工艺、新技术和新设备的研究与成果转化,工艺技术难题逐项突破,取得了良好的成效。

在新能源方面,公司已经具备新能源热管理系列产品的研发生产能力。2018年陆续获得吉利PMA平台的电池冷却器和冷却板产品定点供应商,长安福特电池冷却板产品定点供应商。

八、现金流情况

2019年一季度经营性现金流大幅度下降,公司报告解释经营活动现金流量净额较上年同期减少 114.93%,主要系支付给职工以及为职工支付的现金增加所致。

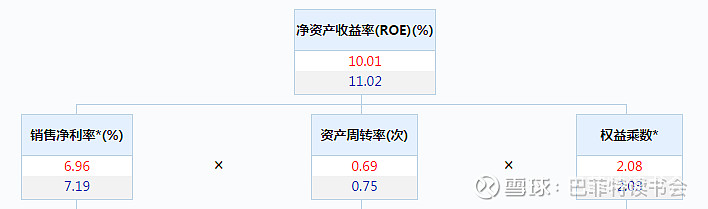

九、杜邦分析

ROE水平下降主要是由于销售净利率和资产周转率的下降引起的。

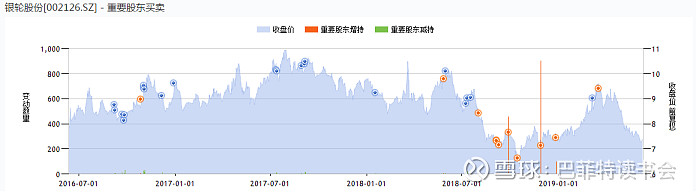

十、重要股东买卖

2019年3月,高管徐丽芬减持0.87万股,合计市值7.86万元;

2019年3月,高管朱伟俊增持0.01万股,合计市值0.09万元。

(这么一点点,是演戏还是缺钱?)

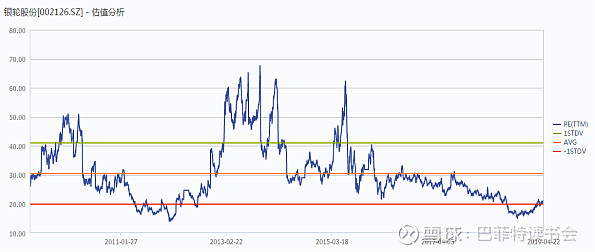

十一、估值

目前估值在十年低位线上。

十二、关注逻辑

作为国内热交换产品龙头企业,深耕汽车热管理领域30余年,形成传统汽车热交换、汽车尾气处理、新能源汽车热管理三大业务,2018年受下游汽车产销低迷的影响,公司业绩暂时承压。随着乘用车销量的弱复苏、尾气排放标准的升级及新能源汽车的高速发展,公司未来将有望实现“二次腾飞”。

银轮目前具备新能源换热系统主要零部件产品开发生产能力,同时具备热管理系统设计集成

能力。主要产品包括PTC水加热器、电子水阀、电子水泵、电池冷却总成、电池水冷板、前端模块等,同时具备热管理系统设计集成能力,新能源汽车领域的主要客户有宁德时代、吉利、广汽、比亚迪、宇通、威马等。

近期,银轮相继接到江铃汽车GSE热泵空调供应商定厂通知,并将为其提供热泵空调系统。

以及长安福特纯电动车型平台BEV- A定点,获得该平台电池冷却水板定点采购合同。

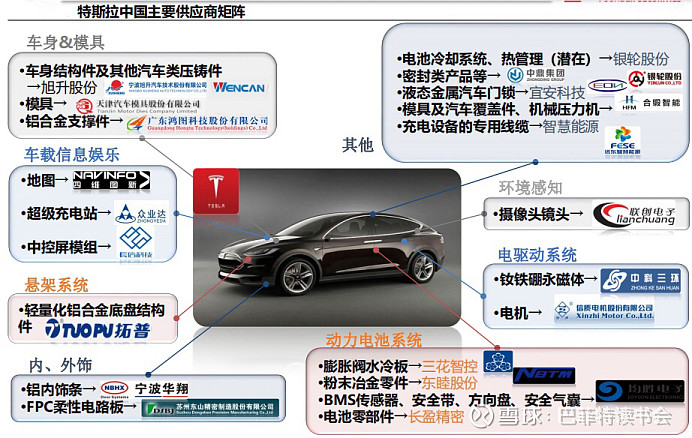

➢传言银轮将凭借自身优秀的产品能力以及开发经验,努力进入特斯拉供应体系。

根据公司介绍在新能源热管理方面项目储备充足,批量供货宁德时代、广汽、比亚迪、吉利等客户,且在手订单有望2020、2021年爆发。

在草根调研时,从宁德电池的用户处得知,今年开始商用车铁锂电池开始用液冷方案。其中就有冷板。但银轮能占到多少,目前还不得而知。也有业界人士反映,银轮虽是行业老大,但其中的护城河并没有那么深。

特斯拉只是托梦,目前看得到的实实在在的订单应该可以依靠。但眼下的形式仍然是下行,反转估计尚需时日。

否极泰来。期待最悲观时刻的到来。

$银轮股份(SZ002126)$ $特斯拉(TSLA)$ $宁德时代(SZ300750)$

@今日话题 @谦和屋@一剑客周治欣 @玉山落雨 @曹大勇 @陈绍霞 @大连玩侠 @余军_格林施通 @战哥淘保 @一品布衣 @处境不如初 @蛋卷基金